控制阀作为工业自动化过程控制系统中调节流体(气体/液体)流量、压力、温度的核心终端执行元件,由阀体、执行机构、定位器及附件构成,处于产业链中游核心部件制造环节,上游覆盖铸件、密封件、电机等零部件,下游对接石油化工、电力、冶金等流程工业,其市场竞争格局与发展趋势直接反映国内流程工业的自动化升级进度。近年来,下游资本开支扩张与国产替代政策推动,国内控制阀市场保持较快增长,行业竞争结构持续变化。

一、产业竞争格局

1.1 市场规模与集中度

1.1.1 规模与头部集中趋势

全球控制阀市场增长与全球工业自动化渗透率提升直接相关,过去十年全球制造业自动化升级提速,带动控制阀需求持续扩容。中国市场增速显著高于全球平均水平,核心驱动来自两方面,一是国内石油化工、电力、冶金等传统流程工业进入技改更新周期,原有进口设备的替换需求持续释放,二是国内新建炼化、煤化工、核电等项目拉动新增需求,同时国产替代进程加快也推动本土市场规模扩容。中国市场规模的复合增速明显高于全球平均水平,双碳背景下高耗能行业的节能改造对高精度控制阀提出更多硬性需求,进一步放大了国内市场的增长动能。

| 区域 | 统计年份 | 市场规模 | 单位 |

|---|---|---|---|

| 全球 | 2015 | 182.9 | 亿美元 |

| 全球 | 2022 | 229.7 | 亿美元 |

| 区域 | 统计年份 | 市场规模 | 单位 |

|---|---|---|---|

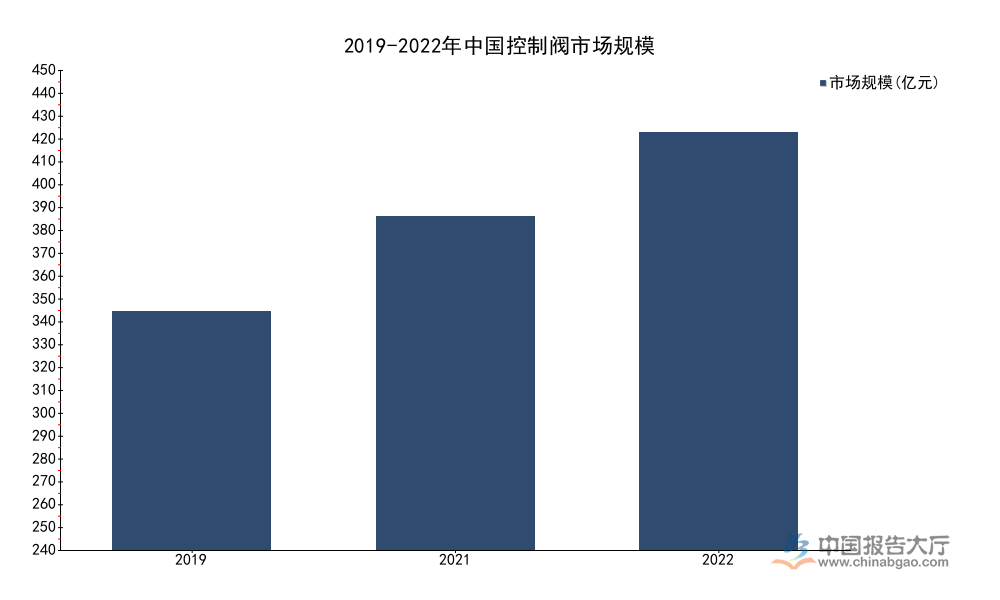

| 中国 | 2019 | 250.9 | 亿元 |

| 中国 | 2021 | 超过350 | 亿元 |

| 中国 | 2022 | 438.3 | 亿元 |

控制阀行业具备技术、资金、品牌三重壁垒,下游客户对产品稳定性要求极高,一旦选型后不会轻易更换供应商,头部企业更容易形成护城河,行业份额会持续向头部集中。

| 统计年份 | TOP50销售总额(亿元) | 占整体市场份额(%) |

|---|---|---|

| 2017 | 201.37 | - |

| 2021 | 333.53 | 95.29 |

| 2022 | 374.84 | 85.52 |

2017年到2022年TOP50企业销售总额的年均复合增长率达到13.23%,高于同期整体市场的增速,印证了行业份额持续向头部集中的判断。与之形成对照的是,2022年TOP50占比低于2021年,这背后可能是中小本土企业在细分中低端领域实现突破,抢占了部分市场份额,不排除统计口径差异带来的偏差,这一变化仍有待后续数据交叉验证。

1.2 国产替代进展

1.2.1 品牌份额变化

长期以来,国际品牌占据国内高端控制阀市场的主要份额,本土品牌主要聚焦中低端市场,产品均价与毛利率均低于国际品牌。近年来,国内政策鼓励高端装备国产化,下游客户也更倾向于选择性价比更高的本土产品,降本需求推动国产替代进程加快。

| 统计年份 | 国产品牌销售额(亿元) | 占TOP50总销售额比例(%) |

|---|---|---|

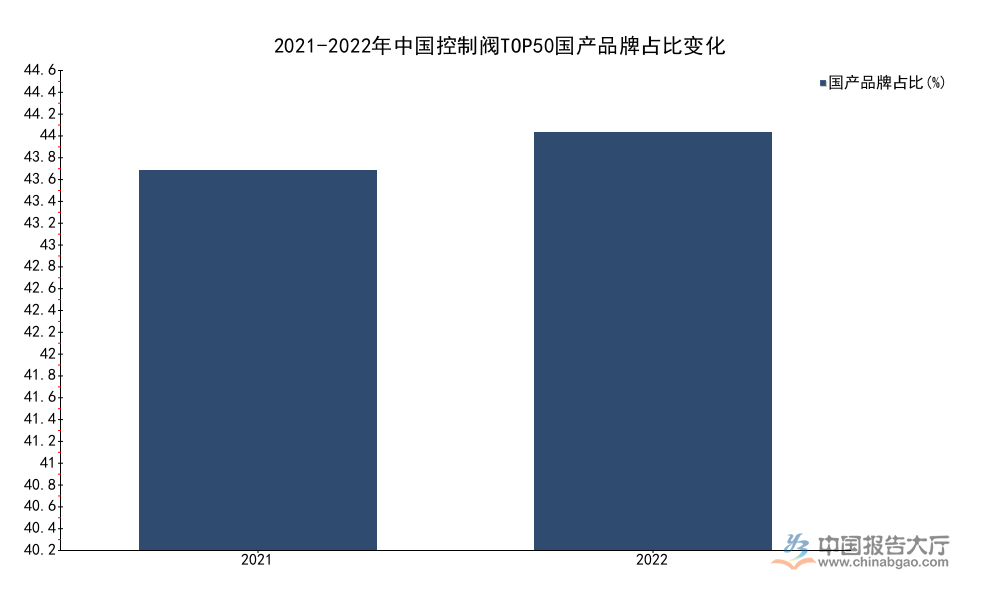

| 2021 | 134.60 | 40.35 |

| 2022 | 166.37 | 44.38 |

两年时间国产品牌在TOP50中的份额提升超过4个百分点,替代速度快于此前市场的普遍预期,本土企业已经完成从低端向中高端的突破,部分头部本土企业已经进入核电、大型炼化等高端领域供应商名录。份额提升的背后是本土企业技术实力的提升,核心零部件本土化率不断提高,产品稳定性逐步接近国际品牌水平。

国产替代的路径呈现从低端到高端、从通用到专用的特征,本土企业首先在火电、普通化工等对精度要求相对较低的领域实现替代,随后逐步向核电、大型炼化、长输油气管道等高端领域渗透。不同细分产品领域的替代进度差异较大,气动阀、电动阀等通用产品的国产替代率已经超过六成,而高精度智能控制阀的替代率仍然不足三成,仍有较大的替代空间。本土企业的竞争优势主要体现在性价比与服务响应速度上,国际品牌的产品价格通常是本土品牌的1.5-2倍,且交付周期更长,本土企业可以更快响应客户的定制化需求,提供更及时的售后服务,这一优势在下游客户降本压力增大的背景下更加突出。渠道布局的下沉也帮助本土企业抢占了更多中小客户的市场份额,进一步推动了份额提升。

二、发展趋势研判

2.1 需求结构特征

2.1.1 下游领域分布

控制阀作为流程工业的核心终端元件,需求完全派生自下游行业的资本开支,不同下游领域的需求规模、产品要求差异较大,梳理下游需求结构可以更清晰判断行业未来增长动力。国内控制阀的需求主要集中在流程工业领域,2021年各领域的销售占比数据清晰反映了需求结构特征。

| 应用领域 | 销售占比(%) |

|---|---|

| 石化/化工 | 39.26 |

| 发电 | 15.87 |

| 石油天然气 | 13.17 |

| 轻工及其他 | 12.75 |

| 冶金钢铁 | 5.85 |

石化化工领域占比接近四成,是国内控制阀最大的需求来源,近年来国内炼化一体化、现代煤化工项目持续投产,带动了大量新增控制阀需求,双碳背景下石化化工行业的节能改造也催生了大量替换需求。石油天然气领域的需求则受益于国内提升油气自给率的政策导向,勘探开发力度加大与长输油气管道建设拉动了大口径高端控制阀的需求。

发电领域中,传统火电新建项目投资持续下滑,但现役火电机组的节能改造与灵活性改造需求持续释放,仍然保持稳定的控制阀需求,新能源发电领域对控制阀的需求规模相对较小,主要集中在储能电站与调峰电站领域,整体占比不足5%。冶金钢铁领域的需求受行业产能置换政策影响,新建产能规模有限,需求主要来自替换与技改,整体保持平稳增长。轻工领域的需求主要来自食品饮料、造纸等行业,需求较为稳定,波动较小。近年来新能源产业链中的多晶硅、锂电池生产等新兴领域对控制阀的需求快速增长,目前占比仍然较低,但未来增长潜力较大,这一新的需求增量尚未纳入现有统计口径,其对整体市场的拉动作用仍有待观察。

2.2 企业经营态势

2.2.1 头部企业财务表现

国内头部控制阀企业主要集中在A股市场,江苏神通、浙江力诺、智能自控是代表性的本土上市企业,其财务表现可以反映本土头部企业的经营态势,江苏神通2023年年报数据清晰完整,可信度较高。本土头部企业受益于国产替代趋势,营收与利润保持较快增长,盈利增速高于营收增速,反映出产品结构升级带动毛利率提升。

| 企业名称 | 统计时间 | 业务板块 | 营业收入(亿元) |

|---|---|---|---|

| 江苏神通 | 2023全年 | 整体营收 | 21.33 |

| 智能自控 | 2025上半年 | 控制阀业务 | 4.35 |

| 浙江力诺 | 2025上半年 | 开关阀业务 | 2.04 |

| 浙江力诺 | 2025上半年 | 调节阀业务 | 1.51 |

| 浙江力诺 | 2025上半年 | 工艺阀业务 | 0.26 |

江苏神通2023年营收同比增长9.10%,归母净利润2.69亿元,同比增长18.16%,净利润增速显著高于营收增速,印证了产品结构升级带动盈利水平提升的判断,其核电领域控制阀的国产替代已经成熟,贡献了主要的利润增量。头部企业普遍加大研发投入,针对高端领域的产品布局逐步落地,未来盈利增长仍有支撑。

本土头部企业普遍围绕下游高端需求加大研发投入,重点突破智能定位器、高性能密封件等核心零部件的本土化技术,降低对进口核心部件的依赖,进一步提升产品性价比与交付能力。部分头部企业还通过延伸服务业务,提供全生命周期的阀门维护服务,提升客户粘性,打开新的增长空间。区域层面,国内控制阀产业集群主要集中在江苏、浙江等地,常州是国内重要的控制阀产业聚集地,不同区域的企业定位差异明显,新北区、溧阳市、武进区集聚了大量控制阀相关企业,区域产业链配套完善,降低了企业的生产成本,进一步提升了本土企业的竞争力。本土头部企业的市场份额仍然有较大提升空间,未来随着技术的进一步突破,国产品牌在高端市场的占比将持续提升,行业竞争格局将进一步向本土头部企业倾斜,这一趋势会随着国内高端装备国产化政策的推进进一步强化,其最终演进仍有待后续数据验证。

获取完整细分数据与动态跟踪可联系专业产业研究机构。核心洞察如下:

- 中国控制阀市场增速高于全球,头部集中趋势明确,TOP50企业份额超85%

- 国产品牌份额两年提升超4个百分点,国产替代快于预期,高端领域仍有空间

- 石化化工是第一大需求领域,占比近四成,新兴产业链需求增量值得关注