中国报告大厅网讯,硬质合金作为粉末冶金制备的高硬度钨基合金材料,是高端制造领域关键基础材料,其产业布局与上游原材料禀赋、下游需求结构及头部企业产能扩张紧密相关,全球硬质合金产业分工格局深度依赖资源禀赋条件。

一、硬质合金供需格局

1.1 上游原材料供给

1.1.1 全球钨资源储备分布

硬质合金的核心原材料为钨,钨资源的全球分布直接决定了硬质合金产业的供给底色,全球范围内已探明可开采钨资源的集中度远高于大部分工业金属,这一特征使得硬质合金产业的供应链稳定性高度依赖少数资源国。美国地质调查局2023年的统计数据覆盖全球主要钨资源国,统计口径为已探明具备经济开采价值的钨资源,以金属吨计量,剔除了暂不具备开采价值的远景储量。当前全球钨资源的分布格局已经维持多年未发生重大变化,新探明大型钨矿的数量极少,资源禀赋的刚性特征直接传导至下游产业布局,资源国在原材料成本端具备天然优势,也更容易形成从上游到下游的完整产业链,资源匮乏国家则多集中布局后端深加工环节,依托技术和品牌获取附加值。

| 统计口径 | 储备规模 |

|---|---|

| 全球总储备 | 440 |

| 中国储备 | 230 |

| 其他国家总储备 | 210 |

这一分布格局意味着全球超过半数的已探明可开采钨资源掌握在中国,中国在全球硬质合金产业链上游的话语权难以被短期替代,也为国内硬质合金产业发展提供了核心资源支撑。全球钨储量同比2022年增长15.79%,主要源于部分远景储量完成勘探确权,并未改变整体集中分布的格局。基于资源分布特征,进一步看中国国内钨生产的供给特征,中国作为全球最大的钨生产国,2023年钨产量达到6.3万吨,占全球总产量的80.77%,同比下降11.27%。产量下降主要源于国内钨开采总量控制政策的执行,以及环保整治淘汰了部分不合规产能,这一产量变化也带动全球钨原料价格在2023年出现小幅上行,进一步推高了国内硬质合金企业的原材料成本。国内硬质合金整体总产量2023年达到5.3万吨,2016年到2023年的年复合增长率为9.46%,增长速度高于全球平均水平,这也和中国国内制造业升级对硬质合金刀具的需求增长直接相关,中国硬质合金产能占全球比例达到70%,已经成为全球最大的硬质合金生产基地,产业规模优势明显。

1.2 下游需求结构拆分

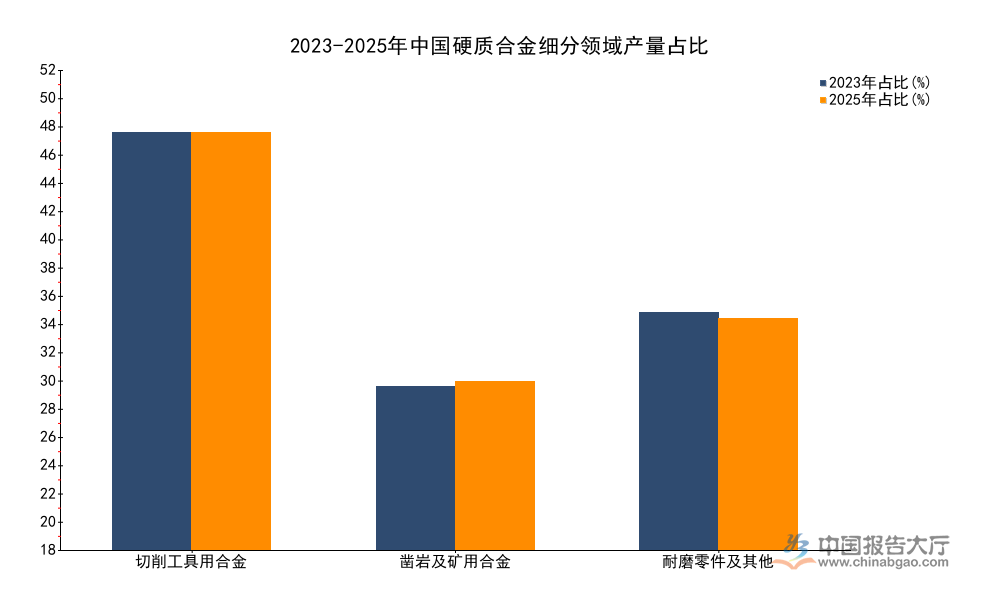

1.2.1 国内细分领域占比

硬质合金的下游应用覆盖切削加工、矿山采掘、耐磨零件等多个领域,不同应用领域对硬质合金的性能要求存在差异,需求结构的变化也反映了国内制造业升级的方向,切削加工领域尤其是数控刀片,对应高端装备制造、汽车、航空航天等领域的加工需求,其占比变化直接反映国内高端制造业的发展水平。中国钨业协会先后披露了2023年和2025年国内硬质合金不同细分领域的占比数据,统计口径均为产量占比,具备可比性,不同细分领域的需求增长速度差异,也带动了产业内部的资源流向,头部企业纷纷加大高端切削刀具领域的产能布局,逐步退出低附加值的通用矿用截齿等产品领域,行业内部的结构性分化持续加剧。

| 细分领域 | 2023年占比 | 2025年占比 |

|---|---|---|

| 切削工具用合金 | 51.00 | 51.04 |

| 凿岩及矿用合金 | 20.00 | 20.64 |

| 耐磨零件及其他 | 29.00 | 28.32 |

国内硬质合金需求结构整体保持稳定,切削工具领域占比长期维持在五成以上,国内制造业加工环节对硬质合金刀具的需求始终是最大的细分市场。凿岩及矿用合金占比小幅提升,主要源于国内基础设施建设领域对矿山工程工具的需求增长,整体结构并未发生重大偏移。切削工具领域占比的稳定,背后是国内数控化率提升带动的刀具更新需求增长,硬质合金刀具占国内切削刀具总量的渗透率已经达到63.1%,渗透率提升过程仍在持续,原材料成本占硬质合金刀具生产成本的比例在40%到50%之间,部分高端产品原材料成本占比更低,技术附加值占比更高,头部企业在高端产品领域的盈利空间显著大于低端产品。国内微型精密刀具领域的需求增长速度显著高于行业平均水平,头部企业在该领域的布局加速,带动整体产品结构向高端化升级,行业规模增长的同时,利润向高端领域集中的趋势越发明显。高端硬质合金刀具的进口替代空间仍较大,国内头部企业依托技术进步逐步打破海外企业的垄断,市场份额持续提升。

二、硬质合金产业竞争布局

2.1 头部企业竞争格局

2.1.1 核心头部企业表现

国内硬质合金行业经过多年整合,已经形成了以中钨高新为代表的头部企业引领,欧科亿、博云新材等专精特新企业补充的竞争格局,不同企业的业务侧重存在差异,中钨高新作为国内最大的硬质合金生产企业,产能规模遥遥领先,公开披露的财务数据清晰展现其经营情况与市场地位。国内A股上市的硬质合金核心企业均按要求披露定期报告,核心产能和财务数据公开可查,不同企业的产能规模具备可比性,能够反映当前国内硬质合金行业的头部竞争格局。当前行业集中度持续提升,头部企业凭借技术、规模和资源优势不断抢占中小厂家的市场份额,行业整合趋势明确,中小厂家多数集中在低端通用产品领域,盈利空间持续被压缩,部分产能逐步退出市场。

| 统计口径 | 产量 |

|---|---|

| 中钨高新 | 1.40 |

| 全国总产量 | 5.30 |

| 其他企业总产量 | 3.90 |

中钨高新的硬质合金产量占国内总产量的比例超过26%,是国内绝对的行业龙头,市场份额领先第二名多个百分点,规模优势明显。中钨高新2023年全年营业收入为127.36亿元,归属于上市公司股东的净利润为4.85亿元,盈利能力和行业地位匹配,近年来持续加大高端切削刀具领域的研发投入。博云新材2025年硬质合金业务占其营业收入的比例为64.34%,业务聚焦程度较高,产品侧重航空航天领域特种硬质合金零部件,差异化竞争优势明显。欧科亿作为硬质合金刀具领域的专精特新企业,2026年第一季度归母净利润预测区间为1.8亿元到2.2亿元,同比增长幅度在2249%到2771%之间,增长幅度较大主要源于上年同期基数较低,以及新产能释放带来的营收增长。中钨高新针对微型精密刀具业务板块披露的2026年第一季度归母净利润预测区间为9亿元到9.5亿元,同比增长幅度在256%到276%之间,该板块的高速增长印证了国内高端硬质合金刀具需求快速释放的判断,行业结构性机会主要集中在高端产品领域。国内硬质合金行业的增长已经从总量扩张转向结构升级,单纯依靠规模扩张的发展模式已经难以为继,掌握高端产品核心技术的企业才能获得更高的增长速度和盈利水平。

2.2 区域产业集群布局

2.2.1 赣州集群发展目标

国内硬质合金产业经过多年发展,已经形成了明显的集群化布局特征,江西赣州、福建厦门、湖南株洲是国内三大核心产业集群,不同集群依托自身优势形成了差异化的发展路径。江西赣州是国内钨资源储量最丰富的区域,被誉为中国钨都,钨资源储量占国内总储量的比例超过三成,依托本地丰富的钨资源禀赋,赣州重点打造从钨矿开采到硬质合金深加工的全产业链,当地政府2023年发布了有色金属和新材料全产业链发展规划,将硬质合金作为核心发展方向,设定了到2026年的具体发展目标,规划内容涵盖产业规模、结构占比、企业培育等多个维度,各项指标明确,反映了地方政府推动硬质合金产业升级的整体思路。赣州此前长期以钨矿开采和初级钨冶炼为主,产业附加值较低,近年来逐步推动产业链向下游延伸,重点发展高端硬质合金制品,摆脱单纯依赖资源输出的发展模式。

| 目标维度 | 目标数值 | 单位 |

|---|---|---|

| 全产业链营业收入 | 3000 | 亿元 |

| 新材料产业营业收入占比 | 30 | % |

| 制造业单项冠军企业 | 3 | 家 |

| 专精特新小巨人企业 | 10 | 家 |

赣州硬质合金产业的发展重心已经从单纯的规模扩张转向结构升级,通过培育高附加值的新材料产业,提升产业整体竞争力,同时注重企业梯队建设,兼顾龙头企业和专精特新中小企业的培育。这一发展路径也为国内其他资源型区域的产业升级提供了参考,依托资源优势延伸产业链是普遍的发展方向。除了赣州之外,厦门依托厦门钨业等龙头企业,形成了以硬质合金棒材、高端刀具为核心的产业布局,2023年底厦门钨业建成投产2000吨棒材扩产项目,进一步提升了高端硬质合金棒材的产能,满足国内数控刀具加工的需求。湖南株洲依托中钨高新等核心企业,形成了完整的硬质合金产业链,在高端数控刀片领域的技术优势明显,国内硬质合金产业整体呈现集群化发展的特征,区域分工逐步清晰,资源型区域侧重原材料供给,技术密集区域侧重高端深加工,这一分工格局提升了整个产业的运行效率,也推动了国内硬质合金产业整体竞争力的提升。未来国内会出现更多区域性的细分产业集群,在特定细分领域形成差异化竞争优势,进一步完善国内硬质合金的产业布局体系。

如需获取完整产业调研数据,可联系专业机构获取定制化分析服务。

核心洞察

- 中国钨资源储量占全球52%以上,产量占全球超80%,硬质合金产业供应链自主可控基础牢固

- 切削工具领域占国内硬质合金需求五成以上,高端刀具进口替代结构性机会突出

- 产业集群化分工格局清晰,资源型区域加速向下游深加工产业升级