工业金属作为国民经济的基础原材料品类,其运行态势直接反映宏观经济与制造业的景气度,当前双碳目标与产业结构调整政策推动行业发生深刻变化,发展趋势呈现传统产能收缩、高端产能扩张、绿色转型加速的核心特征。

一、产业运行现状

1.1 供给端规模特征

1.1.1 主要产品产量

工业金属是支撑国内基建、汽车、电力、机械制造等核心产业的基础原材料,产量变动直接映射下游需求结构的变化。近年来新能源汽车、光伏风电、电网建设等领域的需求扩张,拉动铜等对新能源产业敏感度较高的品种产量快速增长,原铝则受行业产能调控政策影响,产量增速维持低位。

铝合金产量从2015年的629.4万吨增长至2024年的1614.1万吨,年复合增长率达到11.03%,2025年前三季度产量已达1411.6万吨,持续保持扩张态势。

| 产品名称 | 产量(万吨) |

|---|---|

| 十种有色金属 | 8175 |

| 原铝 | 4501.6 |

| 精炼铜 | 1472.0 |

| 氧化铝 | 9244.6 |

| 铜材 | 2481.4 |

| 铝材 | 6750.4 |

精炼铜产量实现两位数增长,直接对应下游新能源发电、新能源汽车领域的铜消费增量,原铝和铝材产量增速接近零甚至负增长,主要受国内产能天花板调控政策影响,供给端扩张被严格控制,氧化铝产量增长则对应国内铝产业对进口铝土矿加工需求的提升。产量结构的变化本质是需求结构的升级,传统高耗能的低端铝材产能逐步出清,满足汽车轻量化、光伏组件需求的高端铝加工材产能保持稳定增长,铜加工材产量的稳步扩张,也对应国内高精度铜板带、铜箔等新能源用铜加工产品的产能释放。需求端的结构性分化已经完全传导到供给端,行业生产结构持续优化。

1.2 经营效益表现

1.2.1 规上企业核心指标

中国有色金属工业协会公布的2025年全年规上企业运行数据,显示行业整体经营效益较2024年明显改善,行业整体盈利水平创下历史新高。截至2025年底,国内规模以上有色金属工业企业数量达到1.2万家,较2020年底增长39.2%,行业市场主体数量持续增长,反映产业吸引力提升。不同环节的投资呈现明显分化,矿采选环节投资快速增长,冶炼加工环节投资出现下滑,反映行业正在向上游原料端倾斜,应对外部原料供应波动的风险。民间资本的投资方向也与整体投资结构保持一致,矿采选环节民间投资增速远高于冶炼环节,体现社会资本对产业结构调整方向的认同。

| 指标 | 增速(%) |

|---|---|

| 工业增加值 | 6.9 |

| 营业收入 | 13.9 |

| 利润总额 | 25.6 |

| 资产总额 | 8.2 |

| 固定资产投资 | 4.9 |

利润总额增速大幅高于营业收入增速,主要得益于2025年铜铝现货价格上涨,行业盈利空间扩大,矿采选环节投资大幅增长,体现行业针对原料对外依存度偏高的问题,加快国内资源开发布局,对冲国际市场供应波动风险。2025年铜现货年均价达到8.1万元/吨,铝现货年均价达到2.1万元/吨,均较上年上涨,带动行业盈利水平提升,全年行业营业收入突破10.2万亿元,资产总额达到6.6万亿元,利润总额达到5284.5亿元,各项核心指标均创历史新高。有色金属矿采选业利润总额达到1248.6亿元,占行业总利润的比例超过两成,上游原料环节的盈利占比逐步提升,一定程度上反映行业利润分配逐步向上游倾斜的趋势。

二、转型与市场格局

2.1 绿色转型发展进展

2.1.1 转型指标落地成效

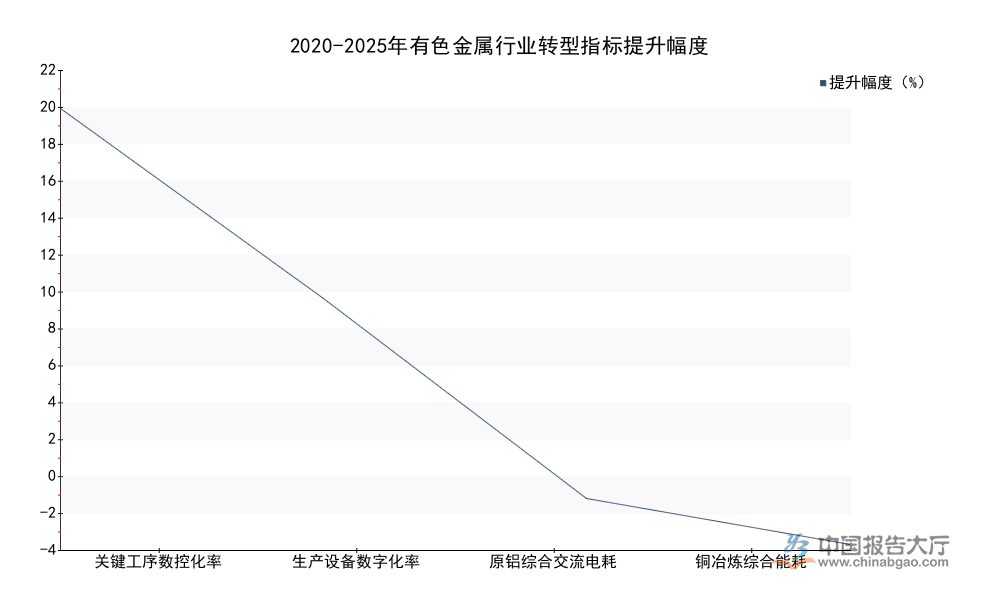

国内工业金属行业近年来将绿色低碳和数字化转型作为核心发展方向,工信部和中国有色金属工业协会公布的数据显示,行业在数字化改造和能耗下降方面取得明确进展,原铝和铜冶炼作为行业内两大高耗能环节,能耗持续下降,数字化水平不断提升,符合双碳目标下的行业转型要求。再生原料利用比例提升是行业降低碳排放、减少对原生矿依赖的核心路径,政策明确提出到2027年铜冶炼行业再生原料比重提升至30%,铝冶炼行业提升至25%,行业转型方向清晰。再生铝产量目标到2027年达到1500万吨以上,再生金属产业规模将持续扩张,进一步改善行业原料结构。

| 指标 | 提升幅度(%) |

|---|---|

| 关键工序数控化率 | 20 |

| 生产设备数字化率 | 10 |

| 原铝综合交流电耗 | -0.5 |

| 铜冶炼综合能耗 | -2.9 |

关键工序数控化率提升幅度是生产设备数字化率的两倍,体现行业数字化改造优先聚焦核心生产环节,带动生产效率和稳定性提升,两大高耗能品种能耗均实现同比下降,行业碳排放强度持续降低,转型成效已经显现。2025年原铝综合交流电耗已经降到13202千瓦时每吨,铜冶炼综合能耗降到191千克标准煤每吨,较2024年进一步下降,清洁能源使用比例在电解铝环节的政策目标是到2027年超过30%,当前国内水电铝、风电铝产能占比已经逐步提升,新增赤泥综合利用率目标到2027年突破15%,铝产业固废利用水平将进一步提升。再生原料比例提升的节奏受废金属回收体系建设进度影响,实际推进速度仍有待观察,国内再生金属分拣、提纯技术的升级,将是影响目标落地的核心因素。

2.2 进出口贸易结构

2.2.1 贸易结构特征

整体贸易规模方面,2025年行业进出口总额再创新高,出口增速显著高于进口,贸易结构的变化反映国内加工产能的全球竞争力提升,国内对工业金属原料的需求持续增长,带动进口规模扩大,同时高附加值加工产品出口份额逐步提升,推动出口额快速增长。当前国内工业金属行业呈现明显的“进口原料、国内加工”的格局,进口额长期占据贸易总额的八成左右,这一格局短期内不会发生根本性改变,国内企业正在通过海外布局矿山、提升国内资源勘探力度等方式,逐步调整这一结构。

| 贸易维度 | 规模(亿美元) |

|---|---|

| 进出口总额 | 4122.4 |

| 进口额 | 3263.1 |

| 出口额 | 859.3 |

进出口总额超过4000亿美元,进口额占比超过八成,体现行业“进口原料、出口加工品”的整体贸易格局,出口额24.2%的增速,高于进口额9.6%的增速,意味着出口端的竞争力正在逐步提升,国内高附加值工业金属加工产品的全球份额正在持续扩大。

具体到核心品类的进出口量,国内冶炼产能的持续扩张带动原料进口需求不断上升,铜铝两大核心工业金属的原料进口规模在2025年再创新高,加工品进出口变动则反映国内外需求的相对变化。当前国内铜铝冶炼产能规模位居全球第一,对海外矿产资源的依赖度短期内难以发生根本性改变,原料进口规模的变动直接反映国内冶炼环节的开工情况,也反映海外矿山的供应能力变化。

| 品类 | 进出口量(万吨) |

|---|---|

| 铝土矿进口 | 20000 |

| 铜矿砂及其精矿进口 | 3031 |

| 未锻轧铜及铜材进口 | 532.1 |

| 未锻轧铝及铝材出口 | 613.4 |

铝土矿进口量同比增长26.4%,对应国内氧化铝产能的稳定增长,铜矿砂进口保持个位数增长,符合精炼铜产量两位数增长的趋势,未锻轧铝及铝材出口下降,主要受海外需求疲软和国内产能调控影响。政策提出力争国内铝土矿资源量增长3%-5%,进一步提升国内原料保障能力,一定程度上降低对海外市场的依赖,不排除未来国际地缘政治变动会影响原料进口供应链,国内行业加快上游布局的趋势仍将延续。

核心洞察

- 精炼铜产量增速达10.4%,新能源需求拉动效应显著

- 行业利润总额突破5200亿元,盈利水平创历史新高

- 原料进口依赖度超八成,国内资源开发投资增速达41%

如需获取细分品类价格走势与企业竞争数据,可持续关注产业跟踪调研。