中国报告大厅网讯,工业金属作为支撑国内制造业、基建、能源等领域发展的核心大宗商品,其行业现状直接反映国内实体经济运行的基本盘。工业金属属于有色金属范畴下的基础品类,以铜、铝为核心代表,处于产业链中游冶炼加工环节,上游对接矿产开采,下游覆盖建筑、电力、汽车、机械制造等多个国民经济核心领域,产业关联度高,对宏观经济波动敏感度较强。

一、供给端规模与结构变化

1.1 整体产能产量格局

1.1.1 十种有色金属总产量变化

国家统计局数据显示,2025年国内十种有色金属产量首次突破8000万吨大关,达到8175万吨,工业增加值同比增长6.9%。国内铝合金产量从2015年的629.4万吨增长至2024年的1614.1万吨,年复合增长率达到11.03%,2025年前三季度铝合金产量已经达到1411.6万吨,全年增长趋势明确。

铜、铝作为占比最高的两个核心品类,产量规模占据十种有色金属的绝大多数,行业整体增长主要由铜冶炼和原铝生产拉动。国内工业金属核心供给以铜铝两大品类为绝对主力,不同细分品类的产量增长幅度存在明显分化,矿产资源自给率较低的品类,增长幅度受进口原料供应影响较大,高自给率品类则受产能调控政策影响更明显。

国内原铝行业近年来受产能置换政策约束,新增产能规模可控,整体产量维持低速增长,而铜行业受下游新能源、电网建设等领域需求拉动,原料进口规模持续扩张,带动精炼铜产量保持较高增速。加工环节方面,铜材和铝材的产量走势也出现分化,反映下游需求结构的差异。

| 品类 | 产量 | 同比增速 |

|---|---|---|

| 十种有色金属(合计) | 8175 | 3.9% |

| 原铝 | 4501.6 | 2.4% |

| 精炼铜 | 1472.0 | 10.4% |

| 氧化铝 | 9244.6 | 8.0% |

| 铜材 | 2481.4 | 4.7% |

| 铝材 | 6750.4 | -0.2% |

铜作为新能源产业核心原材料,受益于光伏、风电、新能源汽车领域需求增长,拉动精炼铜产量保持两位数增长,符合行业近年的需求传导逻辑。原铝产能受政策管控,产量增速维持低位,铝材产量微降,反映下游出口需求收缩的影响,这一特征也和后续进出口数据形成呼应。国内铝加工行业去库存调整对当期产量形成压制,后续变化仍有待观察。

1.1.2 核心细分品类产量结构

铜铝合计占十种有色金属产量的比重超过70%,其中原铝占比超过55%,是国内产量规模最大的工业金属品类,精炼铜占比接近18%,两大核心品类的运行态势直接决定整个工业金属行业的供给走向。

能耗水平层面,中国有色金属工业协会数据显示,2025年原铝综合交流电耗为13202千瓦时/吨,较上年下降0.5%,铜冶炼综合能耗为191千克标准煤/吨,较上年下降2.9%,行业绿色转型成效逐步显现,双碳政策约束下,行业技术升级带动能耗水平持续下降,头部企业的能耗优势进一步凸显,中小产能的出清速度有所加快。

数字化转型层面,工信部数据显示,截至2025年6月,有色金属行业关键工序数控化率较2020年底提高了20个百分点,生产设备数字化率提高了10个百分点,行业生产环节的自动化、智能化水平持续提升,降低了生产过程中的能耗和人工成本,提升了产品质量的稳定性,有助于行业整体运行效率的提升。

再生资源布局成为供给端结构调整的核心方向,工信部提出2027年铜冶炼行业再生资源在原料中比重提高到30%,铝冶炼行业提高到25%,国内再生金属产业规模持续扩张,逐步成为工业金属供给端的重要补充,缓解国内原生矿产资源不足的压力。再生金属的生产能耗仅为原生金属的10%-30%,环境效益优势明显,政策端从税收、审批等多个维度支持再生金属产业发展,吸引大量市场主体进入,再生金属产量占比持续提升,对原生矿的替代效应逐步显现。再生金属行业目前仍存在原料回收体系不完善、产品质量标准不统一等问题,行业整体集中度偏低,后续整合空间较大,头部企业已经开始布局再生金属板块,依托资金和技术优势提升行业规范化水平。

1.2 行业供给端投资结构

1.2.1 全行业固定资产投资变化

2025年国内有色金属工业完成固定资产投资比上年增长4.9%,整体投资保持扩张态势,但不同环节的投资增速出现明显分化,矿采选环节和冶炼加工环节的投资走势完全相反。民间投资方面,2025年有色金属工业民间完成固定资产投资同比增长2.6%,增速低于全行业平均水平,反映民间资本对冶炼加工环节的投资信心仍偏弱。

国内工业金属行业长期面临原生矿产资源不足的问题,铜、铝两大核心品类的铝土矿、铜矿对外依存度均超过70%,为了保障国内供应链安全,近年来政策鼓励国内矿产资源勘探开发,带动矿采选环节投资快速增长。国内工业金属行业投资结构的分化,本质上是政策导向和市场供需共同作用的结果。上游矿产开采环节受制于国内资源禀赋不足,长期依赖进口,供应链安全压力下,政策端鼓励国内矿产勘探开发,吸引各类资本进入,而中游冶炼环节经过多年扩张,整体产能已经进入过剩区间,叠加双碳政策的能耗约束,新增产能审批严格,投资呈现收缩态势。民间资本的投资方向也和政策导向高度契合,在矿采环节的投资增速明显高于冶炼环节。

| 投资类型 | 增速 |

|---|---|

| 全行业固定资产投资 | 4.9 |

| 有色金属矿采选业 | 41 |

| 有色金属冶炼及压延加工 | -4.2 |

| 全行业民间固定资产投资 | 2.6 |

| 矿采选业民间投资 | 28.7 |

| 冶炼及压延加工业民间投资 | -3.9 |

全行业投资增速维持个位数增长,核心拉动来自上游矿采选环节,冶炼环节的投资收缩符合产能调控的政策方向。民间资本在矿采环节的投资增速虽然低于国有资本,但仍然保持较高的正增长,反映民间资本对国内矿产开发的长期价值认可。冶炼环节民间投资持续收缩,体现市场端对产能过剩格局的一致判断,这一投资结构将进一步巩固上游供给的稳定性,缓解中游产能过剩压力。

1.2.2 分环节投资分化特征

上游矿采选环节投资的快速增长,主要驱动力来自两个方面,一是供应链安全的政策要求,近年来国际大宗商品价格波动加剧,地缘政治冲突影响全球供应链稳定,提高国内矿产资源自给率成为行业共识,政策端出台多项支持措施,包括加大勘探资金支持、简化采矿权审批流程等,吸引投资进入。二是国内再生金属产业的发展,再生金属属于资源循环利用范畴,需要相应的加工产能投资,带动上游资源回收环节的投资增长。中国有色金属工业协会转述工信部等十部门文件提出,力争2027年国内铝土矿资源量增长3%-5%,国内勘探开发力度持续加大,后续矿采环节投资仍将保持较快增长。

中游冶炼加工环节投资持续收缩,除了产能过剩的因素,双碳政策的能耗约束也是重要原因,原铝作为高耗能行业,新增产能必须满足产能置换要求,能耗指标稀缺,制约了新增投资的进入。下游需求增长放缓,也使得企业对新增冶炼产能更为谨慎,多数企业选择对现有产能进行技术改造,降低能耗,提升产品质量,而非新增产能。

企业数量方面,截至2025年底,国内规模以上有色金属工业企业达到1.2万余家,较2020年底增长39.2%,企业数量的增长主要来自再生金属加工、下游精深加工等领域,原生冶炼环节的企业数量实际上呈现小幅下降的态势,行业集中度逐步提升,头部企业的规模优势和成本优势进一步凸显。企业结构的优化,有助于行业整体抗风险能力提升,更好应对宏观经济波动带来的冲击。

二、行业效益与运行质量

2.1 规模以上企业经营表现

2.1.1 营收利润规模变化

2025年国内规模以上有色金属工业企业实现营业收入10.2万亿元,同比增长13.9%,利润总额达到5284.5亿元,同比增长25.6%,资产总额突破6.6万亿元,同比增长8.2%,全行业经营效益实现明显增长,利润增速大幅高于营收增速,得益于核心产品价格上涨,也得益于行业成本管控能力提升,能耗下降带动单位生产成本降低。分环节来看,有色金属矿采选业实现利润总额1248.6亿元,占全行业利润总额的比重接近24%,矿采环节的利润占比提升,反映近年来矿价上涨带来的收益转移,冶炼环节的利润则受原料价格上涨和产品价格上涨的双向影响,利润增速低于矿采环节。

| 指标 | 规模 | 同比增速(%) |

|---|---|---|

| 营业收入 | 102000亿元 | 13.9 |

| 利润总额 | 5284.5亿元 | 25.6 |

| 资产总额 | 66000亿元 | 8.2 |

| 有色金属矿采选业利润 | 1248.6亿元 | - |

利润增速大幅高于营收增速,一方面源于核心铜铝产品价格上涨带来的营收增量中,利润占比更高,另一方面源于行业技术升级带动单位能耗下降,生产成本降低,挤压利润的因素有所缓解。上游矿采环节利润占比提升,进一步吸引资本进入,有助于后续国内矿产供给能力提升,逐步缓解对外依存度偏高的问题。利润向矿采环节转移也会倒逼中游冶炼企业加快技术升级,提升资源利用效率,改善自身盈利水平。

利润增长的另外一个因素是下游新能源领域需求拉动,高端铜铝加工产品的价格和毛利率高于传统产品,企业产品结构向高端化转型,带动整体毛利率提升,新能源汽车用高端铝合金板、光伏用高精度铜带等产品,市场需求增长快,产品附加值高,拉动企业盈利水平提升。行业内不同企业的盈利差异进一步拉大,头部企业凭借资源优势、技术优势和规模优势,盈利能力明显高于中小尾部企业,中小尾部企业由于成本偏高,产品结构低端,在行业波动中面临更大的经营压力,市场出清速度有所加快。头部企业的毛利率水平比行业平均水平高出5-8个百分点,竞争优势持续扩大,行业整合趋势明确。

2.1.2 资产规模与企业数量变化

截至2025年底,国内规模以上有色金属工业企业资产总额达到6.6万亿元,较上年增长8.2%,资产规模的扩张主要来自两个方面,一是上游矿采环节的新增投资形成的固定资产,二是企业兼并重组带来的资产规模增长,近年来行业内兼并重组活动活跃,头部企业整合中小产能,进一步提升行业集中度,带动资产总额增长。企业数量方面,2025年底国内规模以上有色金属工业企业达到1.2万家,较2020年底增长39.2%,企业数量的增长并没有带来产能的无序扩张,新增企业主要集中在再生金属、精深加工等新兴领域,这些领域符合政策导向,市场需求增长快,吸引新进入者。原生冶炼环节的企业数量近年来持续下降,落后产能不断出清,行业结构持续优化。

企业数量增长的同时,行业资产规模保持稳步增长,单位企业平均资产规模较2020年底有所下降,主要原因是新增企业多为中小型精深加工企业,这类企业资产规模较小,经营灵活,更贴近终端市场需求。这种企业结构特征反映行业分工的细化,头部企业专注于上游采矿和原生冶炼,中小企业专注于下游精深加工,形成了更加合理的产业分工体系,有助于提升整个行业的响应速度,更好满足下游多元化的需求。

双碳政策下,再生金属领域的企业数量增长最快,政策鼓励再生金属产业发展,再生金属的能耗仅为原生金属的10%-30%,环境效益明显,同时也可以缓解国内原生资源不足的压力,吸引大量市场主体进入,再生金属产能规模持续扩张。中国有色金属工业协会转述工信部等十部门文件提出,到2027年再生铝产量达到1500万吨以上,清洁能源使用比例在电解铝行业超过30%,新增赤泥综合利用率突破15%,行业绿色转型方向明确,再生金属领域占比提升空间较大,后续仍将保持较快的企业数量增长。

2.2 进出口与价格走势

2.2.1 主要品类进出口特征

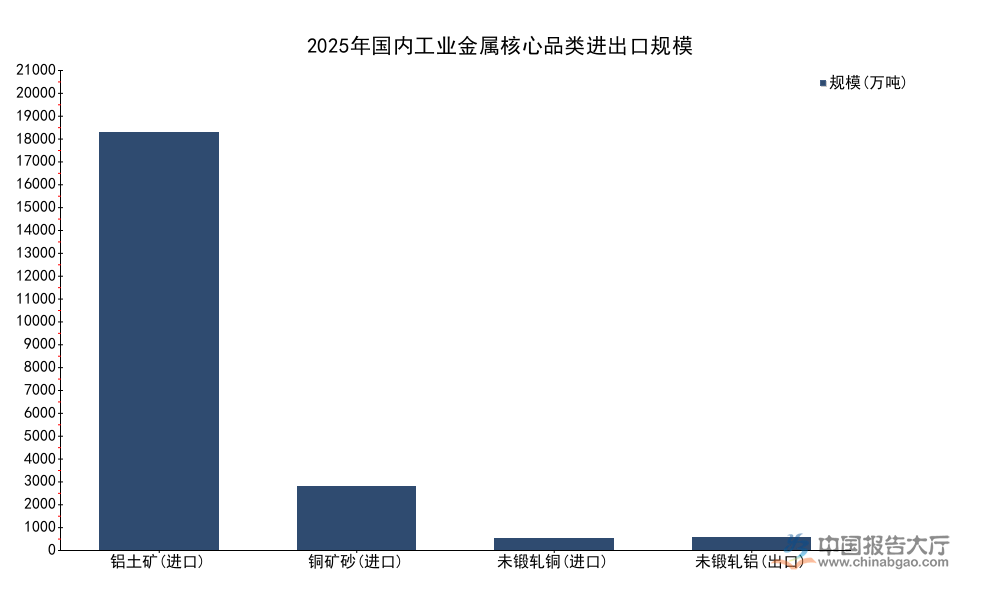

2025年国内有色金属工业进出口贸易总额达到4122.4亿美元,同比增长12.4%,其中进口额3263.1亿美元,同比增长9.6%,出口额859.3亿美元,同比增长24.2%,出口增速明显高于进口增速,反映国内工业金属加工产品的国际竞争力逐步提升。进口结构方面,核心原料进口规模持续增长,铝土矿进口量创历史新高,铜矿砂及其精矿进口保持稳定增长,原料进口增长反映国内冶炼产能对海外资源的依赖仍然较高,同时也支撑了国内精炼铜和原铝产量的增长。成品进口方面,未锻轧铜及铜材进口同比下降,反映国内铜加工产品的自给率提升,对海外成品的依赖逐步下降。出口方面,未锻轧铝及铝材出口同比下降,出口下降主要受海外需求放缓和贸易摩擦影响,近年来欧美国家针对中国铝产品出台多项贸易限制措施,加征关税,导致出口竞争力下降,出口规模有所收缩。

| 品类 | 进出口类型 | 规模 | 同比增速(%) |

|---|---|---|---|

| 铝土矿 | 进口 | 20000 | 26.4 |

| 铜矿砂及其精矿 | 进口 | 3031 | 7.9 |

| 未锻轧铜及铜材 | 进口 | 532.1 | -6.4 |

| 未锻轧铝及铝材 | 出口 | 613.4 | -8.0 |

铝土矿进口规模突破2亿吨,创历史新高,反映国内原铝生产对海外铝土矿资源的依赖程度仍然较高,国内铝土矿资源品位偏低,开采成本偏高,海外铝土矿价格更低,使得国内冶炼企业更倾向于进口原料。出口方面,铝产品出口下滑,影响国内铝加工企业的盈利,推动企业转向国内市场,开发国内下游新能源领域需求,调整产品结构适配国内市场。

进出口贸易总额增长的同时,贸易顺差持续收窄,进口额远高于出口额,反映国内资源短缺的基本格局没有改变,每年需要大量进口原料满足国内生产需求。为了改变这一格局,国内一方面加大国内矿产勘探开发力度,争取提高国内资源自给率,另一方面加快布局海外矿山,通过企业海外投资获得资源开采权,保障国内原料供应的稳定性。政策层面也支持国内企业走出去,开发海外矿产资源,同时鼓励再生金属产业发展,提高资源循环利用水平,减少对原生矿产资源的依赖。目前国内再生金属占比仍低于全球平均水平,提升空间较大,后续政策支持力度仍将加大,再生金属对进口原料的替代效应会逐步增强。

2.2.2 核心品种现货价格走势

2025年国内铜现货年均价创历史新高,达到8.1万元/吨,较上年上涨8.0%,铝现货年均价达到2.1万元/吨,较上年上涨3.9%,两大核心品种价格均实现上涨,铜价涨幅大于铝价,主要原因是铜的需求增长更快,新能源领域对铜的需求增量明显,而供应增长相对缓慢,供需缺口支撑价格上涨。铜作为新能源产业的核心原材料,每GW光伏电站需要约5000吨铜,每辆新能源汽车需要约80公斤铜,用量远高于传统燃油车和传统电力项目,近年来全球新能源产业快速发展,带动铜需求持续增长,而铜矿新增产能释放缓慢,从勘探到投产通常需要5-10年的周期,短期供应难以快速增长,供需紧平衡格局支撑铜价持续上涨。

铝的需求增长相对平缓,国内原铝产能受政策管控,供应增长稳定,价格涨幅相对较小,出口下降也对国内铝价形成一定压制,使得涨幅低于铜价。价格上涨带动行业利润增长,这也是2025年行业利润增速远高于营收增速的核心原因之一,上游采矿企业的盈利对价格变动更为敏感,铜价上涨直接带动采矿企业利润增长,冶炼企业的利润则受原料价格和产品价格的双向影响,利润涨幅小于采矿企业。工业金属价格和宏观经济周期高度相关,全球宏观经济波动会直接带动工业金属价格波动,2025年价格上涨一方面受需求拉动,另一方面也受全球流动性宽松预期影响,后续价格走势仍受宏观经济走势影响,不确定性仍然较大。国内方面,下游基建和新能源领域需求保持增长,将对工业金属价格形成支撑,出现大幅下跌的可能性较低,但也难以出现大幅上涨,整体将维持高位震荡格局。行业企业需要进一步提升风险管理能力,利用期货等金融工具对冲价格波动风险,保障盈利的稳定性,避免价格大幅波动对企业经营造成冲击。

核心洞察

- 行业规模稳步扩张,十种有色金属产量突破8000万吨,铜铝核心品类增长分化,精炼铜受益新能源需求保持两位数增长

- 投资结构持续优化,上游矿采投资增速超40%,冶炼环节投资收缩,行业集中度逐步提升

- 盈利水平创历史新高,行业利润总额突破5000亿元,再生金属领域增长空间广阔,绿色转型方向明确