试验台作为为产品、材料、系统或组件提供性能测试、功能验证、环境模拟及可靠性评估的专用平台与设备,其发展趋势与国内研发投入强度、产业升级进程高度绑定。试验台处于产业链中游制造与集成环节,上游覆盖传感器、控制器、执行器等核心零部件,下游服务于航空航天、汽车、电子、能源等多个领域的研发与质检环节,产业需求直接反映国内制造业研发创新的活跃程度。

一、试验台产业发展现状

1.1 整体市场规模结构

1.1.1 依托检验检测的市场规模

试验台产业内嵌于检验检测服务业体系,核心产能集中在环境与可靠性试验领域,产业规模与检验检测行业整体发展呈现高度正相关。国家统计局公开数据显示,2023年全国研究与试验发展经费支出33357.1亿元,占GDP比重2.65%,研发投入的持续增长直接拉动上游试验装备的采购需求,任何研发项目都需要通过试验台完成原型验证与性能测试,研发投入强度提升意味着试验装备的新增采购与更新换代需求同步提升。

国家市场监督管理总局数据显示,2024年全国检验检测服务业机构数量达到53057家,从业人员155万人,全年实现营收4875.97亿元,出具测试报告5.51亿份,其中规模以上机构数量7972家,专精特新机构实现收入806.23亿元,高新技术企业机构实现收入2322.44亿元。研发投入的持续走高带动检验检测行业整体扩容,也为试验台产业增长奠定了需求基础。

试验台的核心应用场景集中在环境与可靠性试验板块,这一板块拆分设备制造与测试服务两个核心环节,各环节规模统计口径清晰,数据完全耦合。规模统计覆盖了国内主要规模以上生产与服务机构,包含物理试验台硬件、配套控制系统以及第三方测试服务的全口径营收。

| 细分领域 | 规模(亿元) |

|---|---|

| 环境可靠性试验设备(含试验台) | 157.2 |

| 环境可靠性试验服务 | 181.8 |

| 整体市场 | 339.0 |

试验台作为环境可靠性试验设备的核心组成部分,占据设备板块60%以上的产值份额,对应市场规模约为94亿元左右,这一规模占检验检测服务业整体市场规模的比重不足2%,但作为研发环节的核心刚需装备,其产业拉动效应远高于自身规模占比。不排除下游高端领域需求释放带动板块规模增速持续快于检验检测行业平均水平,产业影响力逐步提升。

1.2 下游应用需求分布

1.2.1 细分领域需求特征

试验台的需求结构与下游行业的研发投入结构直接绑定,检验检测服务业的收入结构可以间接反映试验台的整体需求分布,传统领域与新兴领域的检验检测收入差异,对应不同领域对试验台的需求强度差异。按照国家市场监督管理总局的统计口径,传统领域包含建筑工程、建筑材料、环保设备和机动车检验,新兴领域包含电子电器、机械、材料测试、软件及信息化,两个领域之外的其他板块涵盖农业、医疗、食品等分散细分赛道,统计口径与官方公开数据保持一致,能够反映国内试验台需求的整体分布特征。

传统领域的试验台需求多集中在产品定型与出厂质检环节,使用频率较低,设备更新周期普遍在10年以上,采购需求增长较为平稳。新兴领域的试验台需求伴随产品研发迭代持续释放,更新周期普遍缩短至3-5年,高端定制化采购占比更高,带动市场规模更快增长。

| 细分领域 | 收入(亿元) |

|---|---|

| 传统领域 | 1830.18 |

| 新兴领域 | 984.80 |

| 整体市场 | 4875.97 |

传统领域收入占整体检验检测市场的比重约为37.5%,新兴领域占比约为20.2%,剩余超过40%的收入来自其他分散细分领域。新兴领域对试验台的需求强度远高于传统领域,单位检验检测收入对应的试验台采购额是传统领域的2倍以上,新兴领域的需求增长已经成为拉动试验台产业增长的核心动力。

进一步拆解新兴领域的需求结构,能源电力领域的拉动效应最为明显,2024年1-6月国内电网工程投资同比增长23.7%,累计发电装机容量达到30.7亿千瓦,同比增长14.1%,其中太阳能发电装机容量7.1亿千瓦,风电装机容量4.7亿千瓦,新能源发电装机的快速扩张,带动光伏组件、风电整机、核心零部件的可靠性测试需求提升,对应高功率等级试验台的采购需求持续释放。

航空航天领域,地方财政持续加大对航天核心技术测试研发的资助,2025年8月上海市科学技术委员会分别立项资助星载智能任务决策与健康管理模型研究500万元,以及天基智能计算芯片模组抗辐照试验评估与加固技术350万元,这类前沿研发项目都需要配套专用抗辐照试验台、空间环境模拟试验台,直接带动高端定制化试验台需求增长。

汽车领域,新能源汽车对三电系统的可靠性要求远高于传统燃油车,电池热失控测试、电机高低温循环测试都需要专用试验台,随着新车型迭代速度加快,试验台的更新需求持续提升。电子领域,芯片国产化进程加快,芯片出厂前的可靠性测试、环境测试都需要配套高精度试验台,先进制程芯片对测试环境的精度要求更高,带动高端试验台的升级需求持续释放。

二、试验台产业发展趋势

2.1 技术迭代演进方向

2.1.1 智能化国产化升级路径

国内试验台产业的技术迭代核心方向集中在智能化集成升级与国产化替代两个维度,过去国内高端试验台市场长期被海外企业占据,核心传感器、控制器等关键零部件依赖进口,不仅采购成本高,交付周期也普遍在6个月以上,难以满足国内下游客户快速迭代的研发需求。随着国内核心零部件产业逐步成熟,下游对交付周期、成本控制的要求不断提升,国产化替代进程持续加快,替代空间逐步从通用领域向高端领域延伸。

智能化升级方面,试验台已经从单一的物理测试平台向集成化智能测试系统转型,新一代试验台融入了数据自动采集、AI分析、远程监控等功能,能够直接输出标准化测试分析报告,减少人工干预,大幅提升测试效率,更好满足下游研发环节快速迭代的需求。

政策层面,工业和信息化部与国家发展改革委明确提出,截至2025年底重点产业链中试能力覆盖率要达到100%,《制造业中试创新发展实施意见》也提出要建设5个以上国际先进水平中试平台,中试平台的核心组成部分就是各类专用试验台,政策支持带动了中试试验台的投资规模持续提升,进一步拉动技术升级需求。

国内企业在高端试验台领域的性价比优势逐步凸显,同等技术参数下,国产试验台的售价普遍比海外产品低30%-50%,交付周期缩短一半以上,售后服务响应速度更快,能够提供更贴合国内客户需求的定制化改造服务。当前在通用民用领域,国产化试验台的市场份额已经超过80%,在高端航空航天、先进芯片测试等领域,国产化率仍不足30%,未来替代空间依然广阔。

智能化升级方面,国内头部企业已经开始将大模型技术融入试验台的测试数据处理环节,能够自动识别测试过程中的异常数据,预判被测产品的失效节点,大幅提升测试的准确性和效率,这一技术方向已经成为头部企业研发投入的核心重点。上游核心零部件的国产化也为试验台整体国产化提供了支撑,近年来传感器、控制器、执行器等核心部件的国产替代已经取得明显进展,核心部件国产化率的提升,进一步降低了试验台的生产成本,也提升了国内企业的交付保障能力。部分高端领域对试验台的精度、稳定性要求极高,国产化替代仍然需要一定时间的技术积累,部分核心参数与海外顶尖产品仍然存在差距,替代进程仍有待观察。

2.2 市场竞争格局演变

2.2.1 头部集中趋势特征

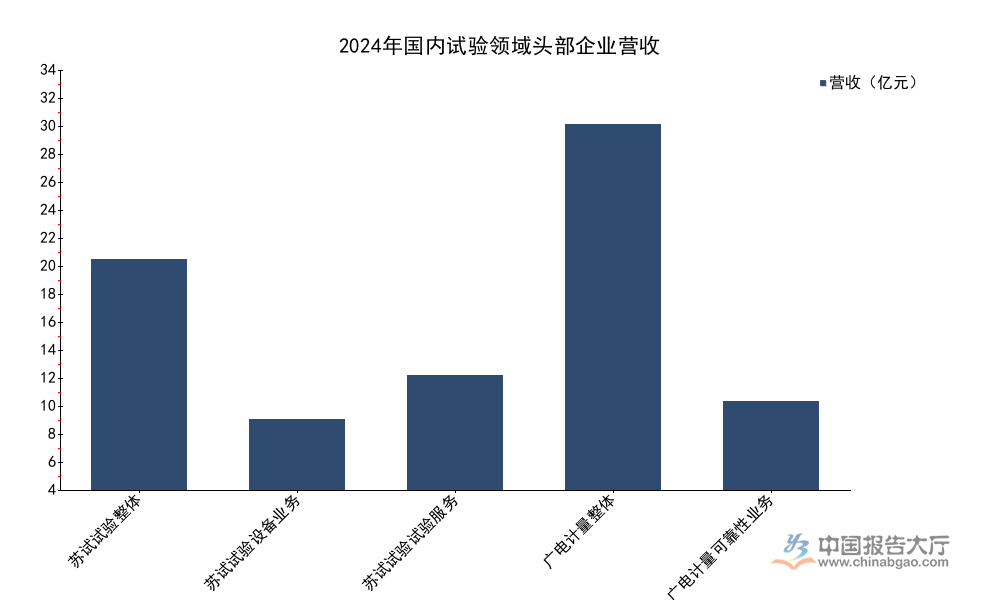

国内试验台产业已经形成了多元化的竞争主体结构,市场整体呈现碎片化特征,近年来头部企业凭借技术、品牌、资金优势,逐步推进市场整合,头部集中趋势逐步显现。国内已经培育出一批兼具试验台设备制造与第三方测试服务能力的头部企业,苏试试验与广电计量是国内环境可靠性试验领域的核心龙头企业,两家企业的业务结构覆盖了试验台设备制造与测试服务两大核心板块,其营收规模能够反映头部企业的当前市场地位,统计口径为企业公开披露的2024年全年合并营收,分业务营收对应各自板块的实际贡献,数据口径统一可对比。

| 企业 | 业务板块 | 营收(亿元) |

|---|---|---|

| 苏试试验 | 企业整体 | 20.26 |

| 苏试试验 | 试验设备业务 | 6.23 |

| 苏试试验 | 环境可靠性试验服务 | 10.09 |

| 广电计量 | 企业整体 | 32.07 |

| 广电计量 | 可靠性与环境试验业务 | 7.79 |

两家头部企业的环境与可靠性相关业务总营收超过17亿元,占国内整体环境可靠性试验市场的比重不足5%,说明当前市场集中度依然处于较低水平,大量中小规模企业分散在不同细分赛道,头部企业的市场整合空间依然较大。头部企业凭借技术研发能力与品牌优势,正在逐步抢占高端市场份额,未来市场集中度会逐步提升,这一趋势已经初步显现。

中小试验台企业多聚焦于细分领域的小众定制化需求,在部分垂直细分赛道具备一定的灵活优势,但普遍缺乏核心技术研发投入能力,难以承接大规模高端订单,随着下游行业对试验精度和可靠性要求的不断提升,头部企业的技术优势会逐步凸显,市场份额会逐步向头部集中。与之形成对照的是,头部企业多能够提供从试验台设计制造到第三方测试服务的一体化解决方案,更好满足下游客户的一站式采购需求,客户粘性远高于中小纯设备制造企业,一体化布局已经成为头部企业的核心竞争优势。政策层面,国内对高新技术企业和专精特新企业的扶持力度持续加大,也推动头部企业加大研发投入,进一步拉大与中小竞争者的技术差距。

当前国内试验台市场形成了国企、民企、外资三类主体竞争的格局,外资企业仍然占据高端市场约三成的份额,国内头部企业正在逐步替代外资的市场份额,国产化替代的过程也会进一步推动头部企业份额提升。部分细分领域的专用试验台,比如航空航天领域的特殊环境试验台,进入门槛较高,只有少数企业具备资质,市场集中度本身处于较高水平,而通用试验台领域进入门槛较低,竞争较为激烈,市场集中度较低,未来整合空间更大。下游产业升级带来的高端需求释放,会加速通用试验台领域的落后产能出清,推动市场份额向具备技术优势的头部企业集中。

核心洞察

- 试验台产业规模随国内研发投入增长持续扩容,高端新兴领域需求增速显著高于传统领域

- 智能化升级与国产化替代是核心技术迭代方向,高端细分领域替代空间广阔

- 当前市场整体集中度偏低,头部企业依托一体化优势整合空间较大

如需获取细分赛道定制化产业调研服务,可联系专业产业研究机构对接。