中国报告大厅网讯,电信增值业务是基于基础电信网络提供的差异化信息服务集合,是数字经济领域的核心基础设施服务之一。

一、行业发展现状

1.1 市场规模与结构

1.1.1 整体收入变动

电信增值业务作为基于基础电信网络的差异化信息服务集合,其整体收入规模变动直接反映行业景气度,也为投资分析提供基础参照。近年来行业增长逻辑从传统语音、基础流量业务向新兴增值服务(含数据中心、云计算、内容分发等细分领域)切换,不同年份的收入与增速变动清晰展现这一结构转型的进度与方向。工业和信息化部公开的年度统计数据覆盖连续两年核心指标,指标口径统一,可信度高,可清晰观察行业增长曲线的变化,排除数据口径差异带来的判断偏差。

| 年份 | 总收入(亿元) | 同比增速(%) |

|---|---|---|

| 2024 | 17400 | 10.0 |

| 2025 | 17500 | 0.7 |

收入规模小幅抬升但增速大幅回落,背后核心原因是传统基础业务增长见顶,新兴业务尚处于替代过程中,尚未完全填补传统业务增长放缓带来的缺口。业务总量增速仍维持在9.1%,说明行业服务量仍保持较快增长,收入增速放缓更多源于价格结构调整,而非需求端萎缩。符合电信行业从规模扩张向结构升级转型的特征,行业内部的结构分化将进一步加剧,具备高附加值的新兴增值业务将成为拉动行业增长的核心动力。2025年整体收入增速大幅下滑,主要受移动数据流量业务收入负增长拉动,近年来基础流量资费持续下调,流量单价的下降抵消了流量规模的增长,进而拉低整体行业收入增速。业务总量保持9.1%的增长,说明用户对电信服务的需求仍在扩张,行业的服务输出规模并未停滞,只是收入端受定价策略调整影响出现增速放缓。

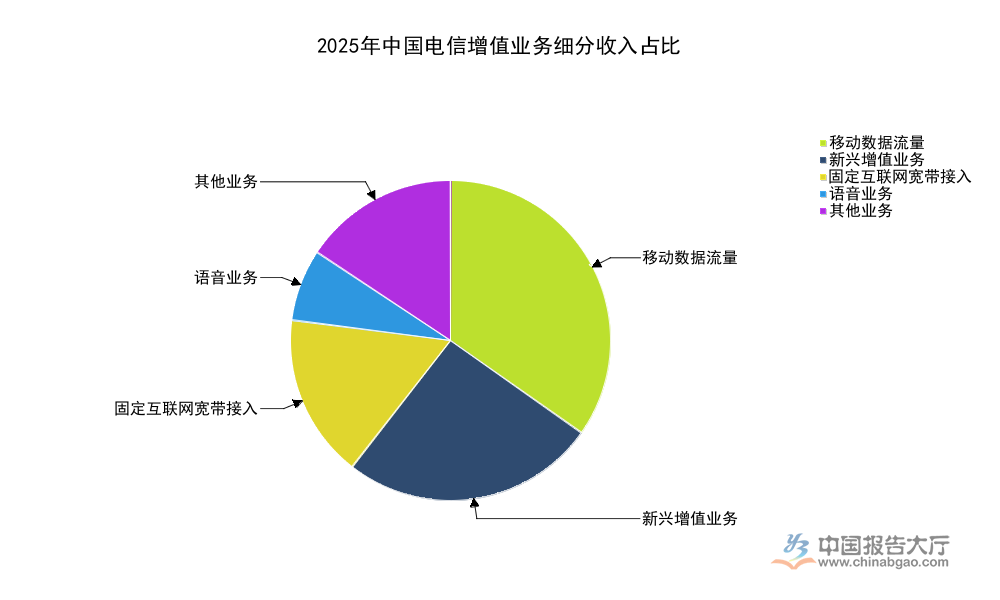

1.1.2 细分结构分布

电信增值业务的结构分布直接反映行业转型的进度,不同细分业务的占比变化可以清晰观察增长动能的切换方向。当前行业内部传统业务与新兴业务呈现明显的此消彼长态势,传统业务包括语音、固定宽带接入、移动数据流量等,新兴业务包括数据中心、云计算、内容分发、云服务等差异化增值服务,各细分业务的收入占比可以直观呈现当前的结构特征。工业和信息化部2025年的细分业务收入数据口径统一,覆盖核心细分领域,可用于结构分解分析,不存在口径差异带来的判断偏差。

| 细分业务 | 收入占比(%) |

|---|---|

| 移动数据流量 | 34.8 |

| 新兴增值业务 | 25.7 |

| 固定互联网宽带接入 | 16.5 |

| 语音业务 | 7.2 |

| 其他业务 | 15.8 |

结构占比数据显示,移动数据流量仍是当前第一大细分业务,但已经出现收入负增长,占比将逐步下行。新兴增值业务占比已经超过固定宽带和语音业务,成为第二大收入来源,且保持正增长,未来占比将进一步提升。语音业务占比持续萎缩,对行业增长的贡献可以忽略不计。其他业务主要包括网络接入出租、网间结算等传统基础业务,增长基本停滞,对行业增量贡献极低。新兴增值业务虽然当前占比仅为25.7%,但增速高于整体行业,是行业内唯一具备持续增长动能的板块。结构分化带来的投资机会集中在新兴增值业务领域,传统业务仅能维持存量经营,很难带来超额收益。传统业务占比偏高的企业,其业绩增长压力会持续大于新兴业务布局完善的企业,这一差异会逐步反映在企业的估值和业绩表现上。新兴增值业务内部也存在分化,数据中心、云计算、内容分发等赛道的景气度也存在差异,需要进一步拆解分析。

1.2 需求与支撑基础

1.2.1 用户结构变化

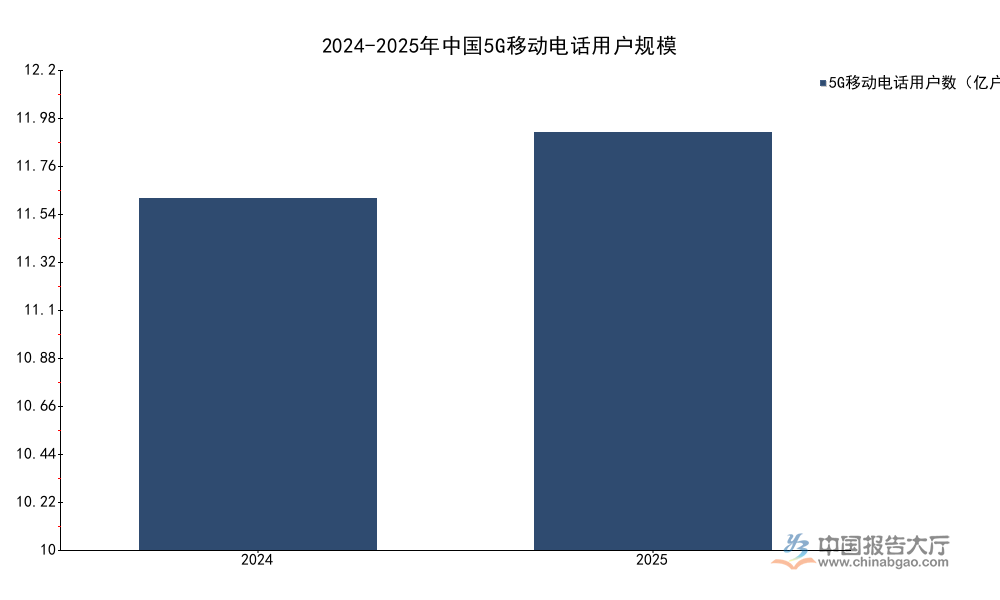

电信增值业务的需求基础来自用户规模与用户结构升级,5G用户和千兆固定宽带用户的占比提升,会直接拉动高附加值增值服务的需求增长,更高的网络带宽和更低的时延为增值服务的应用落地提供了基础,也培育了用户对增值服务的付费习惯。连续两年的用户结构数据口径统一,来自工业和信息化部年度统计,可信度高,可以清晰观察用户升级的进度,为判断新兴增值业务的需求空间提供支撑,排除不同来源数据差异带来的干扰。

| 指标 | 2024年 | 2025年 |

|---|---|---|

| 5G移动电话用户数(亿户) | 10.14 | 12.04 |

| 5G移动电话用户占比(%) | 56.7 | 65.9 |

| 固定互联网宽带用户总数(亿户) | 6.70 | 6.91 |

| 千兆宽带用户数(亿户) | 2.07 | - |

5G用户占比一年内提升9.2个百分点,用户升级速度快于市场此前普遍判断,千兆固定宽带用户规模突破2亿户,固定网络的升级也为面向企业端的增值服务提供了需求基础。用户结构的快速升级为新兴增值业务的渗透打开了空间,面向C端和B端的高附加值增值服务渗透率有望持续提升。移动电话用户普及率已经达到130部/百人,整体用户规模已经接近饱和,行业用户端的增长红利已经从数量扩张转向结构升级,5G用户占比的快速提升是当前用户端最大的变化。用户结构升级带来的直接变化是移动互联网月户均流量持续增长,2024年移动互联网月户均流量已经达到18.18GB/户·月,更高的流量消费为云游戏、超高清视频等增值服务提供了需求基础。面向企业端,千兆宽带的普及带动了企业上云的需求,拉动了云计算、数据中心、内容分发等企业级增值服务的需求增长。部分区域用户升级进度存在差异,但整体来看,全国层面的用户结构升级趋势明确,为电信增值行业的结构转型提供了足够的需求支撑。

1.2.2 基础设施覆盖

网络基础设施是电信增值业务开展的基础,5G网络的覆盖范围直接决定了5G相关增值服务的可触达用户规模。2024年末全国5G基站数达到425.1万个,2025年末进一步增长至483.8万个,一年内新增5G基站超过58万个,网络覆盖从一线城市向县级城市和乡镇地区延伸,乡镇地区的5G信号覆盖率已经提升至较高水平。网络覆盖的完善使得5G增值服务的用户触达范围进一步扩大,此前受覆盖限制的面向下沉市场的增值服务,开始具备大规模推广的基础。

面向工业互联网等B端增值服务,5G基站的密度提升也满足了工业场景对网络稳定性和低时延的要求,使得更多工业场景可以落地5G定制化增值服务。网络基础设施的超前建设,为电信增值业务的创新发展留下了足够的空间,后续增值服务提供商不需要再承担大规模的网络建设投入,可以将更多资源投入到应用层的创新和市场推广中。这也降低了新兴增值服务赛道的进入门槛,吸引更多市场主体参与,推动行业创新速度加快。固定宽带网络的升级也同步推进,百兆及以上宽带用户占比已经接近饱和,千兆用户占比持续提升,为固定网相关的增值服务提供了基础支撑。

二、投资价值研判

2.1 市场竞争格局

2.1.1 参与主体布局

当前国内电信增值市场的参与者主要分为三类,第一类是基础电信运营商,也就是三大运营商,依托自身的基础网络资源,在数据中心、云计算、内容分发等领域具备天然的资源优势,同时拥有海量的C端和B端用户,在增值业务推广上具备渠道优势。三大运营商近年来持续加大新兴增值业务的布局力度,不断提升新兴业务在整体收入中的占比,逐步降低对传统流量业务的依赖。

第二类是第三方独立增值服务提供商,这类企业不拥有基础网络资源,聚焦应用层的增值服务创新,在垂直领域具备更强的产品能力,比如部分聚焦内容分发的企业,在短视频、直播等场景的服务能力已经获得了大量市场份额,得到行业认可。第三类是互联网企业依托自身的用户资源,延伸开展电信增值业务,主要聚焦面向自身生态的增值服务,部分也对外开放服务,拓展收入来源。不同类型玩家的优劣势十分明确,运营商凭借资源优势占据了新兴增值业务的大部分市场份额,第三方厂商在垂直细分领域具备差异化优势,互联网厂商则依托生态优势获得细分领域的主导权。这一格局短期内很难发生根本性变化,不同玩家都会在自身优势领域持续深耕,跨界竞争的难度较高,很难出现跨类别颠覆的情况。

2.1.2 赛道集中度特征

不同细分赛道的集中度差异较大,传统增值业务赛道比如语音增值服务,市场集中度已经很高,且市场规模持续萎缩,几乎没有新进入者,存量玩家也在逐步退出市场。数据中心、云计算赛道,市场集中度逐步提升,头部运营商和头部云厂商占据了大部分市场份额,中小厂商的生存空间持续被压缩,主要聚焦区域市场和垂直细分领域,很难拓展全国性市场。

内容分发赛道,头部效应十分明显,少数几家厂商占据了大部分市场份额,行业的规模效应显著,带宽资源和节点布局需要大规模投入,中小厂商很难在成本上竞争,很难获得规模优势。整体来看,电信增值行业的新兴赛道都具备明显的规模效应,对资金、资源、技术的要求较高,市场集中度会持续提升,头部厂商的竞争优势会不断强化,中小厂商很难实现弯道超车。在部分垂直细分应用场景,仍然存在细分机会,比如面向特定行业的定制化增值服务,头部厂商很难覆盖所有垂直场景的差异化需求,中小厂商可以依托自身对行业的理解,获得细分市场份额,实现稳定盈利。这一格局下,投资方向要么选择具备资源优势的头部厂商,要么选择聚焦垂直细分场景具备独特产品能力的专业化厂商,缺乏核心优势的中小厂商很难获得持续成长空间。

2.2 投资机会与风险

2.2.1 高景气细分赛道

从结构数据来看,新兴增值业务是当前行业内唯一保持正增长的板块,其中数据中心、云计算、内容分发三个核心细分赛道的景气度最高。数字化转型趋势下,企业对数据存储、算力服务、内容加速的需求持续增长,拉动三个赛道的收入保持较快增长,2025年新兴业务收入达到4508亿元,同比增长4.7%,增速高于行业整体水平。

用户端5G渗透率提升带动超高清视频、云游戏、AR/VR等新兴C端增值服务的需求增长,也拉动了相关基础设施和应用层增值服务的增长。从政策端来看,国内对数字经济的支持力度持续加大,电信增值业务作为数字经济的基础设施服务,获得了多重政策支持,包括数据中心建设的能耗指标支持、云计算国产化替代的政策导向等,都为行业发展提供了支撑。面向东数西算战略的推进,西部地区的数据中心赛道迎来了明确的发展机遇,大量互联网企业和云厂商将后台数据中心布局到西部地区,带动了相关增值服务的增长。国产化替代的趋势也给国内本土电信增值服务提供商带来了替代海外厂商的机会,在云计算、数据中心等领域,本土厂商的市场份额持续提升,替代空间仍然较大,未来增长潜力充足。

2.2.2 核心风险因素

电信增值行业发展也面临多重风险,首先是政策监管风险,电信增值业务需要获得相应的经营牌照,行业监管政策逐步收紧,对不符合资质要求的企业清理力度加大,部分不合规的增值服务提供商面临退出风险,合规成本持续上升。其次是行业竞争加剧带来的价格战风险,新兴赛道虽然保持增长,但大量资本进入导致市场竞争加剧,部分厂商通过降价抢占市场份额,拉低了行业整体利润率,对企业的盈利能力造成冲击,部分中小厂商甚至出现亏损。

第三是技术迭代风险,电信增值行业技术迭代速度较快,如果企业不能持续投入技术研发,跟进技术迭代趋势,就会被市场淘汰,比如云计算领域从公有云到云原生、AI算力服务的迭代,要求厂商持续投入升级基础设施和产品能力,对企业的资金实力要求较高,资金实力不足的厂商很容易被淘汰。宏观经济波动也会对电信增值业务的需求造成影响,企业端会缩减数字化转型投入,导致企业级增值服务需求增速放缓,宏观经济下行周期,行业的业绩增长压力会明显加大。宏观经济波动对行业需求的影响仍有待观察后续需求的恢复情况,投资过程中需要关注宏观经济波动带来的需求不及预期风险。

核心洞察如下:

- 新兴增值业务占比达25.7%,成为行业第二大收入来源

- 5G移动电话用户占比提升至65.9%,需求基础持续完善

- 行业整体增速放缓,结构性投资机会凸显