中国报告大厅网讯,国内医药产业布局近年来受政策驱动持续调整,政府采购作为公立医疗体系药品耗材供给的核心渠道,规则变化直接影响产业端的竞争格局,也改变了中小医药企业的获客逻辑。近年来带量采购常态化之后,2026年初最新发布的医药政府采购项目,透露出当前招标采购的新规则,对后续产业资源分配有直接指引作用。

一、医药产业政策布局

1.1 医药政府采购新规

1.1.1 核心采购参数梳理

国内公立医疗机构的药品与医用耗材采购主要通过政府统一平台开展,采购规则的调整直接影响企业的投标成本与中标概率,也决定了项目落地的时间节奏。不同于早期带量采购中以价换量的核心导向,最新的项目规则对时间节点、参与方式、预算规模都做了明确的限定,这些细节能够反映出当前政府采购流程规范化的方向,也为后续其他地区的医药采购项目提供了参照样本。参与投标的医药企业需要严格按照各环节的时间要求提交材料,错过任一节点都将丧失投标资格,本次项目公开的全流程时间节点、预算规模、参与要求等核心参数均已明确,梳理出当前最新的采购规则框架。

| 参数维度 | 参数值 |

|---|---|

| 采购方式 | 竞争性谈判 |

| 联合体参与 | 不接受联合体投标 |

| 预算金额 | 202000.00元 |

| 公告期限 | 3工作日 |

| 项目编号 | N5100012025002941 |

| 采购文件获取开始 | 2026年01月07日00:00:00 |

| 采购文件获取截止 | 2026年01月09日23:59:59 |

| 响应文件提交截止 | 2026年01月12日09时30分00秒 |

| 项目开启时间 | 2026年01月12日09时30分00秒 |

| 公告发布时间 | 2026-01-06 |

从参数设置来看,本次采购的全流程时间节点压缩明显,从发布公告到项目开启仅间隔6个自然日,对企业的投标响应速度提出了更高要求。不接受联合体投标的规则,意味着单一企业需要独立完成全流程投标,进一步抬高了中小医药企业的参与门槛。预算规模较小的特征也反映出当前基层医疗机构零散采购的常规形态,这类项目逐步规范化,将推动中小药企调整投标管理流程,优化内部响应机制,匹配最新的采购节奏。

1.2 行业监管发展方向

政府采购规则的规范化,是医药行业整体监管趋严的一个缩影。近年来国内医药行业监管体系不断完善,从药品上市许可持有人制度(MAH)落地,到仿制药一致性评价全面推进,再到中成药国家药品标准提升工作开展,监管覆盖了从研发、生产到流通的全产业链环节。带量采购和医保谈判常态化之后,行业竞争逻辑从原来的渠道竞争转向成本和质量竞争,倒逼企业加大研发投入,优化生产流程,降低生产成本。

监管体系的完善逐步出清了行业内不合规的中小产能,推动资源向头部企业集中,也提升了国内医药行业的整体供给质量。对于创新药企业来说,监管层面也出台了多项支持政策,包括优先审评审批、附条件批准等,加速了临床急需创新药的上市进程,推动国内创新药行业快速发展。不接受联合体投标的采购规则,进一步强化了头部企业的竞争优势,中小药企若想参与基层政府采购,要么需要提升自身的全流程能力,要么只能通过代工或者挂靠的方式参与,而后者在当前监管体系下合规风险较高,一定程度上会推动行业集中度进一步提升。

二、国内医药企业运营

2.1 上市企业财务状况

2.1.1 核心财务指标拆解

国内上市医药企业的财务状况能够反映行业整体的运营状态,不同细分领域的企业财务结构差异较大,创新药企业资产负债表上无形资产占比通常更高,而仿制药生产企业的固定资产占比相对突出。样本企业2024年完整财务数据已披露,核心指标覆盖营收、成本、资产、负债等多个维度,反映国内中型医药上市企业的典型财务结构特征。医药企业的存货周转周期更长,应收账款规模受医保回款周期影响更大,现金储备直接决定了企业的研发投入能力,核心财务指标的结构能够反映企业的抗风险能力。

| 指标名称 | 数值 |

|---|---|

| 营业收入 | 2467 |

| 营业成本 | 1085 |

| 总资产 | 5553 |

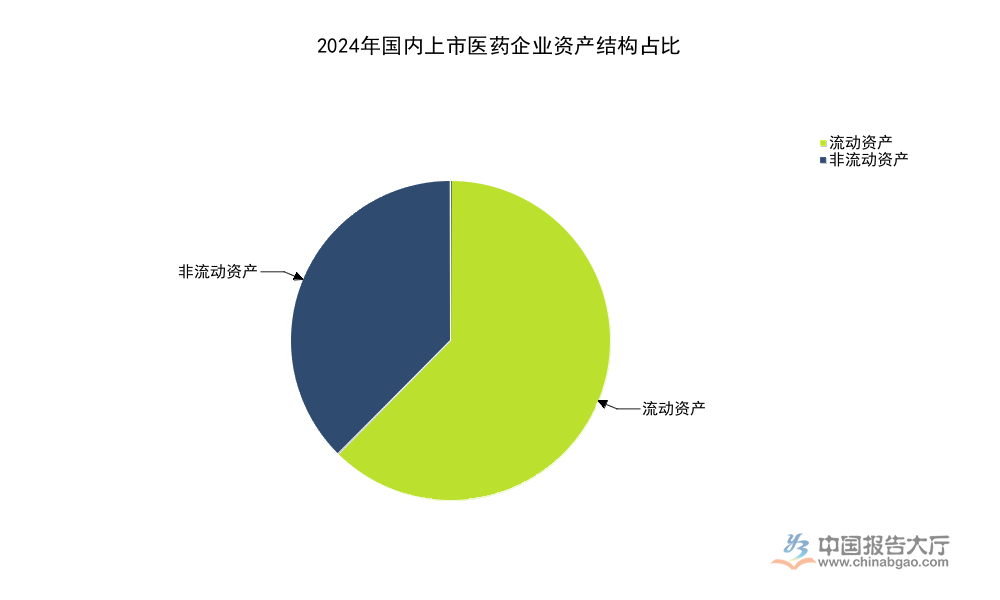

| 流动资产 | 3463 |

| 非流动资产 | 2091 |

| 货币资金 | 1399 |

| 应收账款 | 533 |

| 存货 | 441 |

| 固定资产 | 658 |

| 无形资产 | 327 |

| 负债合计 | 1543 |

| 流动负债 | 1203 |

| 非流动负债 | 340 |

| 归属母公司股东权益 | 3915 |

该企业流动资产占总资产比重超过62%,货币资金占流动资产比重超过40%,整体流动性充足,抗短期风险能力较强。资产负债率不足28%,远低于国内规模以上工业企业平均资产负债率水平,财务结构偏稳健,也侧面反映出医药企业股权融资比例较高的特征。无形资产占总资产比重接近6%,符合医药制造企业研发投入资本化的特征,匹配行业研发驱动的属性。应收账款占年度营业收入比重约21.6%,对应约2.5个月的营收规模,符合当前医保回款周期的整体情况,未出现异常占用资金的情况。

2.2 企业资产结构分析

结合上述核心指标进一步拆解,该企业的资产结构符合国内中型医药制造企业的典型特征。流动资产占比偏高的核心原因,一方面来自医药企业需要预留足够的现金储备应对研发投入,创新药研发周期长、投入大、失败风险高,充足的现金储备能够保障研发项目的持续推进,不至于因为资金链断裂终止项目;另一方面,医保回款周期普遍在3-6个月左右,企业需要预留足够的流动资金覆盖生产和运营成本,应对回款周期的资金占用。

存货规模占营业成本的比重约40.6%,对应约5个月的生产储备,符合医药制造企业的常规库存水平,医药生产企业需要储备一定量的原料药和包装材料,应对原材料价格波动和供应链中断风险,同时产成品库存也需要覆盖终端的发货周期,因此这个库存水平处于合理区间。该企业固定资产占总资产比重约11.8%,低于传统制造业的平均水平,这意味着该企业的产能部分可能通过外包完成,或者属于轻资产运营的医药流通企业,这类企业的运营灵活性更高,固定成本占比更低,抗行业周期波动的能力更强。

偏低的资产负债率也反映出国内医药企业对债务融资的使用相对保守,一方面因为医药行业研发投入不确定性高,银行等金融机构对医药企业的贷款利率通常偏高,另一方面,国内医药企业通过IPO和定增等股权融资的渠道较为通畅,股权融资不需要偿还本息,更适合研发驱动型企业的资金需求。一定程度上,低资产负债率也为企业后续加杠杆扩产或者并购留下了空间,若遇到合适的并购标的或者产能扩张机会,企业可以通过债务融资募集资金,不会对现有财务结构造成过大压力。

国内医药企业的财务结构整体呈现头部企业财务稳健、中小企业现金流偏紧的格局,头部企业凭借丰富的融资渠道和稳定的终端收入,能够维持充足的现金储备和较低的资产负债率,而中小医药企业融资渠道有限,面临更大的现金流压力,在当前监管趋严和投标门槛提升的背景下,中小企业的生存空间被进一步压缩,行业整合速度有望加快。监管规则的持续收紧会不会推动行业出现更多并购整合案例,头部企业会不会凭借资金优势加速出清中小产能,这个过程仍需要后续数据验证。

如需获取医药细分领域最新研究数据,可关注权威机构的定期发布。核心洞察整理如下:

- 医药政府采购流程规范化提速,企业投标响应要求提升

- 国内中型上市医药企业资产负债率不足28%,财务结构整体稳健

- 政府采购不接受联合体投标抬高中小药企参与门槛,行业集中度有望持续提升