中国报告大厅网讯,数控磨床是利用数控系统控制磨削工艺,对工件进行精密加工的金属切削机床,处于制造业产业链中游,其产业布局直接影响下游精密制造领域的产品质量与生产效率,国内数控磨床产业布局近年随着下游需求升级与技术突破,发生了较为明显的变化。

一、 数控磨床供给格局

1.1 核心企业竞争态势

1.1.1 国内头部企业经营表现

国内数控磨床行业的集中度较高,头部上市企业凭借技术积累、品牌认可度与资本优势,占据了国内中高端市场的主要份额,不同细分领域的龙头企业经营表现存在结构性差异,最新披露的公开财报数据可反映行业的整体盈利增长态势。宇环数控专注于通用磨削设备领域,产品覆盖平面磨、数控磨削设备等多个品类,华辰装备主打数控轧辊磨床,是国内该细分领域的绝对龙头,两家企业的公开数据覆盖不同时间区间,均可反映头部企业的经营现状。

| 企业名称 | 统计区间 | 营业收入(万元) |

|---|---|---|

| 宇环数控 | 2025年1-6月 | 22392.59 |

| 华辰装备 | 2023年1-12月 | 47900.00 |

华辰装备作为数控轧辊磨床的细分龙头,规模优势明显,宇环数控的营收规模相对较小,两家企业均保持正增长,国内数控磨床的市场需求稳定,头部企业的经营情况保持健康。华辰装备2023年的营收增速显著高于行业平均水平,主要得益于钢铁行业对轧辊磨床的更新需求释放,带动企业营收增长。

数控轧辊磨床是华辰装备的核心产品,2023年其全自动数控轧辊磨床板块营收达到4.05亿元,归属于上市公司股东的净利润为1.18亿元,净利润增速达到149.41%,增速大幅高于营收增速,主要得益于产品结构升级,高毛利的高端产品占比提升,带动净利润率大幅上行。宇环数控的产品覆盖平面磨、磨削设备等多个领域,2025年上半年营收增速达到11.74%,增长动力主要来自下游汽车零部件、模具行业对精密数控磨床的需求增长,企业在3C领域的磨削产品订单也保持稳定增长。国内头部企业的研发投入持续提升,每年将营收的5%-8%投入研发,主要针对高端数控磨床的核心技术进行攻关,部分产品已经实现对进口产品的替代,进入国内头部航空航天、汽车零部件企业的供应链体系。国内头部企业的技术追赶速度正在加快,产品竞争力持续提升。

1.1.2 全球头部企业营收对比

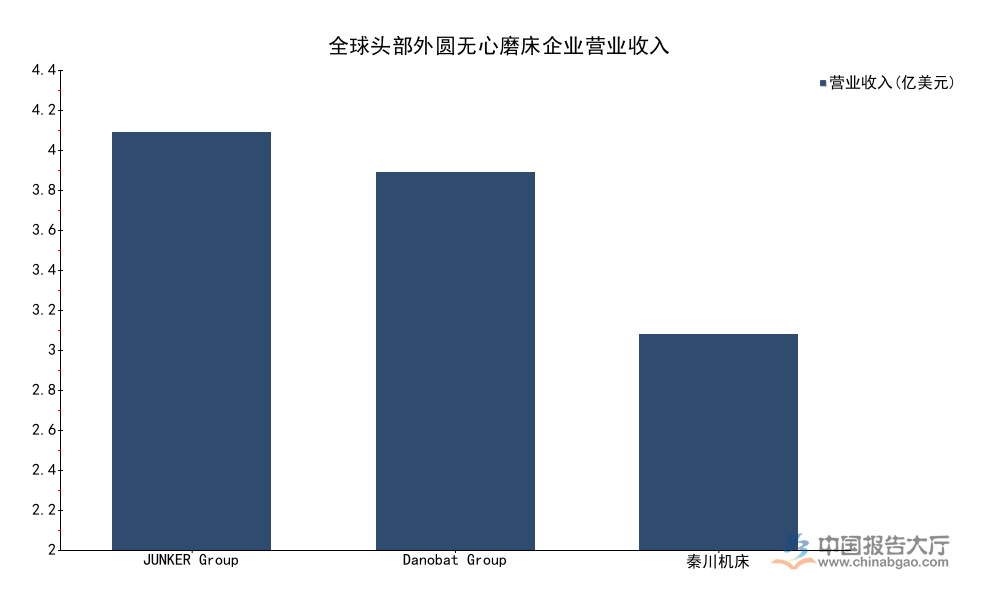

外圆无心磨床是数控磨床中市场规模占比最高的细分品类之一,主要应用于汽车曲轴、轴承套圈等精密工件加工,海外企业凭借长期技术积累占据了中高端市场的先发优势,国内头部企业依托成本优势与本土化服务逐步切入中低端市场,近年开始向中高端领域渗透。全球范围第一梯队企业以德国JUNKER、西班牙Danobat为代表,国内龙头秦川机床已经进入全球前三阵营,三家企业的公开营收数据可反映当前全球竞争的基本格局。

| 企业名称 | 营业收入(亿美元) |

|---|---|

| JUNKER Group | 4.2 |

| Danobat Group | 3.8 |

| 秦川机床 | 2.17 |

三家企业的营收差距反映出全球市场的梯队分层,海外头部企业的规模优势仍较为明显,国内龙头与第一梯队的差距仍在一倍左右,国内企业依托下游本土精密制造产业的扩张,营收增速持续高于海外头部,市场份额逐步提升。国内数控磨床产业的追赶态势明显,未来市场份额会进一步向国内龙头集中。

海外头部企业的优势主要体现在高精度产品的稳定性与使用寿命上,高端外圆磨床的精度能够达到微米级,产品使用寿命比国内产品高20%-30%,因此占据了高端汽车、航空航天领域的主要订单。国内企业的优势在于本土化服务,能够根据下游客户的需求快速定制产品,售后服务响应速度快,价格比进口产品低30%-40%,因此在中低端市场已经实现了全面替代,目前正在逐步向中高端市场渗透。全球数控磨床市场的竞争格局正在发生变化,中国企业的全球份额逐步提升,海外企业的份额缓慢下降,这一趋势还将延续。

1.2 进出口与国产替代

1.2.1 当前进口市场特征

中国磨床市场长期依赖进口满足中高端产品需求,近年随着国内技术突破,进口规模逐步回落,不同时间节点的进口数据可清晰反映这一变化趋势,中国机床工具工业协会发布的官方统计数据,涵盖2023年全年与2025年上半年的进口规模,能够体现进口市场的最新变化特征。

| 统计区间 | 进口额(亿美元) |

|---|---|

| 2023年1-12月 | 6.6 |

| 2025年1-6月 | 3.6 |

磨床进口额占金属加工机床进口总额的比例稳定在13.3%的水平,说明中高端磨床的进口需求仍存在,国内产品尚未完全实现进口替代,仍有较大的替代空间。进口磨床主要集中在高精度螺纹磨、数控轧辊磨、成型磨等高端细分领域,这些领域对产品的精度、稳定性、可靠性要求极高,国内产品在这些方面和进口产品仍有一定差距,因此下游头部企业仍偏向采购进口产品。进口额规模稳定说明国内高端需求仍在增长,国内产品的替代速度尚未跟上需求增长的速度,未来随着国内企业技术突破,进口额占比有望逐步下降。从结构上看,磨床进口额占金属加工机床总进口额的13.3%,高于磨床产值占金属加工机床总产值的比例,进一步说明国内高端磨床的供给缺口较大,需要通过进口弥补。

1.2.2 国产替代进展

国产替代是当前国内数控磨床行业的核心发展趋势,不同细分领域的替代进度存在较大差异,市场化程度较高、技术门槛相对较低的细分领域替代进度较快,技术门槛高的高端细分领域替代进度较慢。外圆无心磨床是市场化程度最高的细分领域,当前国产替代已经推进到较高水平,国产外圆无心磨床的国内市场替代率已经达到67%,意味着超过三分之二的市场需求已经由国内产品满足。

不同细分品类的替代率差异较大,平面磨、无心磨等中低端细分领域,由于技术门槛较低,国内产业布局完善,替代率已经超过80%,大部分下游需求都由国产产品满足。而高精度螺纹磨、数控轧辊磨等高端细分领域,核心技术掌握在海外企业手中,国内产品的市场占比仍不足30%,替代空间较大。核心原因在于核心部件的自主可控程度,高端数控磨床所需的高精度主轴、多轴联动数控系统、高速砂轮等核心部件,大部分仍依赖进口,核心部件的成本占比超过60%,受制于海外供应商,不仅推高了国内产品的成本,也制约了国内企业产品性能的提升。

国内企业正在加快核心部件的自主研发,部分企业已经实现了部分核心部件的自主可控,产品性能逐步提升,开始小批量进入高端市场。政策层面也对高端机床的进口替代提供了支持,《工业节能与绿色发展行动计划》提出到2030年磨床产品能耗降低30%的目标,双碳政策对机床行业的绿色要求逐步提升,倒逼国内企业加快技术升级,提升产品的节能性能,这也成为国内产品差异化竞争的新方向。下游本土制造企业的国产化偏好也逐步提升,越来越多的下游企业愿意试用国产高端数控磨床,给国内企业提供了验证技术、迭代产品的机会,进一步加快了国产替代的进度。未来十年内,国内高端数控磨床的替代率有望提升到50%以上,完成从跟跑到并跑的转变。

二、 数控磨床需求趋势展望

2.1 下游应用需求结构

数控磨床的下游需求主要来自汽车零部件、航空航天、模具、轴承、钢铁等行业,其中汽车零部件行业占比最高,超过40%,主要用于发动机曲轴、连杆、齿轮等精密部件的加工,航空航天行业占比约15%,主要用于飞机结构件、发动机叶片等精密部件的加工,模具和轴承行业占比分别约12%和10%,下游高端制造产业的升级,带动了对高精度数控磨床的需求增长,下游需求的升级也倒逼国内数控磨床企业加快技术升级,提升产品精度和稳定性。

国内汽车产业向电动化转型,新能源汽车对零部件的加工精度要求更高,带动了对高精度数控磨床的需求增长,新能源汽车零部件对数控磨床的需求比传统燃油车高20%左右,成为行业增长的核心动力。航空航天产业的快速发展,也带动了对高端数控磨床的需求增长,大飞机项目的投产,需要大量高精度数控磨床加工核心部件,给国内企业带来了新的市场机会。

2.2 行业技术发展方向

数控磨床行业的技术发展方向主要集中在三个方面,第一是高精度化,下游需求对加工精度的要求越来越高,纳米级精度的数控磨床需求逐步增长,第二是智能化,越来越多的数控磨床搭载了在线检测、自动补偿、远程运维等功能,提升了加工效率和稳定性,降低了对操作工人的技术要求,第三是绿色化,降低产品的能耗,提升砂轮的使用寿命,减少加工过程中的废料排放,符合双碳政策的要求。国内企业在智能化和绿色化领域的进展较快,部分企业的产品已经达到国际先进水平,在高精度化领域仍有较大的提升空间。

如需获取完整数控磨床产业调研数据,可联系专业机构获取定制化分析服务。

核心洞察:

- 国产外圆无心磨床替代率达67%,高端细分领域仍存较大替代空间

- 国内头部企业保持正增长,细分龙头盈利增速显著领先行业

- 绿色节能要求成为行业技术升级的核心方向之一