中国报告大厅网讯,快餐连锁作为餐饮行业中标准化程度最高、连锁化推进最快的赛道,其产业布局变化直接反映国内餐饮消费的结构升级趋势。近年随着下沉市场消费能力释放,本土快餐品牌加速扩张,外资头部品牌也在调整拓店策略,整个赛道的竞争格局和产业布局正在发生重构,头部品牌通过门店加密、加盟开放等方式持续提升市场覆盖率,线上渠道的渗透也在改变品牌的收入结构和运营模式。

一、头部品牌竞争格局

1.1 核心品牌门店规模

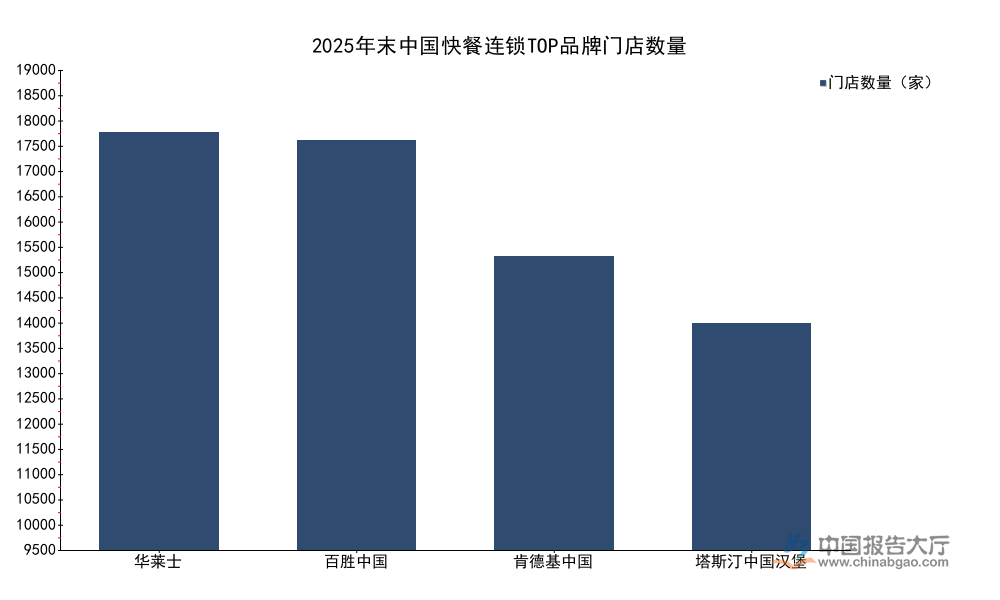

1.1.1 TOP品牌门店数量对比

门店规模是快餐连锁品牌核心的竞争资产,也是品牌触达终端消费者的核心载体。快餐连锁的盈利模型依托门店规模带来的供应链议价能力和区域品牌认知度,规模越大的品牌,越容易获得供应链成本优势,进而形成正向循环。近年本土品牌依托更低的客单价和更适配下沉市场的选址策略,快速实现门店规模追赶,部分本土品牌的门店总量已经追平甚至超过外资头部品牌,原有产业布局正在被重构。目前国内快餐连锁赛道已经形成本土大众品牌、外资头部品牌、本土新兴网红品牌三个主要竞争梯队,不同梯队品牌的门店规模差距直接反映其市场渗透能力和扩张效率。

| 品牌 | 2025年末门店数量(家) |

|---|---|

| 华莱士 | 18467 |

| 百胜中国 | 18101 |

| 肯德基中国 | 12997 |

| 塔斯汀中国汉堡 | 10000 |

本土品牌华莱士门店数量已经略超百胜中国整体规模,反映出本土大众快餐品牌在下沉市场的布局优势。新兴本土汉堡品牌塔斯汀用不到十年时间实现门店破万,打破了原有西式汉堡赛道由外资品牌垄断的格局。百胜中国旗下肯德基门店数量仍保持行业第二位,品牌影响力依然领先。这背后,本土品牌更适配三四线城市的消费能力和社区、乡镇选址需求,拓店速度始终保持高位。

进一步拆解,华莱士的扩张路径依托乡镇市场的空白点位,单店面积小,投资门槛低,适合中小加盟商入局,拓店速度常年保持每年千家以上的水平。塔斯汀中国汉堡则依托“中国汉堡”的差异化定位,结合国潮营销,在一二线城市商圈和下沉市场同时发力,品牌认知度快速提升,最终实现门店破万的目标。百胜中国则依托肯德基和必胜客双品牌布局,肯德基持续向县城市场渗透,必胜客逐步调整店型策略,向社区商圈下沉,整体拓店速度保持稳定,2025年全年净新增门店达到1706家,符合此前的扩张计划。

1.2 品牌战略路径差异

1.2.1 加盟拓展占比与开店成本

加盟模式已经成为头部快餐连锁品牌实现快速扩张的核心路径。早期头部快餐品牌多以直营模式为主,品牌方需要承担全部的前期投资和运营管理成本,拓店速度受到资金储备和管理能力的双重限制,很难实现快速的全国性布局。近年随着快餐行业标准化运营体系的成熟,头部品牌逐步放开加盟权限,将部分前期投资风险转移给加盟商,同时借助加盟商的本土资源实现更低成本的区域渗透,不仅降低了品牌方的扩张压力,也提升了区域市场的适配性。不同品牌以及同一品牌不同店型的加盟门槛差异明显,主要体现在开店成本的差异,头部品牌也在通过推出更小店型降低开店门槛,吸引更多中小加盟商加入,进而加快拓店速度。

| 品牌 | 2025年上半年新开门店加盟占比(%) |

|---|---|

| 肯德基 | 41 |

| 必胜客 | 26 |

| 品牌/店型 | 2025年单店开店成本(万元) |

|---|---|

| 肯德基 | 140 |

| 必胜客标准店 | 110-120 |

| 必胜客WOW | 65-85 |

肯德基作为成熟的下沉市场品牌,加盟开放程度更高,新开门店加盟占比接近半数,已经形成了成熟的加盟管理体系。必胜客因为传统标准店定位商圈,面积大,投资高,所以加盟开放程度更低,而推出的WOW小店型版本,开店成本较标准店降低近一半,能够吸引更多中小加盟商入局,为必胜客下沉市场拓店打开了新的空间。不排除后续头部品牌会推出更多低门槛的小店型,进一步加速下沉市场布局。

加盟模式的快速放开,对于品牌来说,一方面加快了拓店速度,提升了品牌的市场覆盖率,另一方面也对品牌的供应链管理和品控能力提出了更高的要求。部分中小品牌因为快速放开加盟,缺少完善的品控管理体系,导致不同门店产品品质差异较大,反而影响了品牌口碑,最终出现扩张后闭店率上升的问题。头部品牌在开放加盟的同时,也在持续提升供应链的集中度和数字化管理能力,通过中央厨房统一配送半成品,完善加盟商培训体系,保障加盟门店的产品品质统一,降低品控风险。开放加盟是推动连锁化率提升的核心动力。

二、行业整体发展态势

2.1 细分品类规模分布

2.1.1 核心细分品类现有门店规模

快餐连锁赛道整体可以分为中式快餐和西式快餐两大品类,其中中式快餐又可以进一步分为米饭快餐、中式炸鸡等细分品类,西式快餐则包含传统西式汉堡、本土新兴中式汉堡等细分领域,不同细分品类依托不同的消费需求,市场规模差异较大。米饭快餐作为中式快餐的核心细分品类,依托国内消费者长期形成的饮食习惯,市场需求一直保持稳定,是中式快餐赛道规模最大的细分领域。近年西式快餐中的本土中式汉堡增长速度较快,依托差异化定位快速获得年轻消费者认可,市场规模快速提升,成为赛道增长最快的细分领域之一。

| 细分品类 | 2025年3月门店数量(万家) |

|---|---|

| 小吃快餐整体 | 360 |

| 米饭快餐 | 94 |

| 中式汉堡 | 2 |

米饭快餐作为中式快餐最大细分品类,门店数量占小吃快餐整体的四分之一以上,依托国内消费者饮食习惯,市场需求稳定。西式快餐因为产品结构简单,标准化难度低,更容易实现连锁扩张,连锁化率一直领先行业平均水平,尤其是本土中式汉堡品牌,依托差异化定位和标准化运营,快速实现全国扩张,打破了原有外资品牌垄断西式汉堡赛道的格局。截至2025年3月,全国中式汉堡门店数超2万家,市场规模超过130亿元。

2.2 线上渠道渗透

2.2.1 外卖业务占比与增速

外卖平台的发展深刻改变了快餐连锁品牌的收入结构和运营模式。早年快餐品牌的收入主要来自到店堂食消费,近年随着消费者外卖消费习惯的养成,尤其是年轻消费者对于外卖的依赖度持续提升,外卖收入占品牌总收入的比例持续提升。头部品牌因为自身的品牌影响力更大,产品标准化程度更高,产品形态更适合外卖配送,所以外卖收入占比远高于中小品牌,外卖业务也成为头部品牌收入增长的核心动力之一。百胜中国作为国内最大的快餐连锁品牌之一,外卖业务的发展具有行业代表性,能够反映整个赛道外卖业务的发展趋势。

| 统计区间 | 外卖收入占餐厅收入比例(%) |

|---|---|

| 2025年上半年 | 45 |

| 2025年全年 | 48 |

| 统计区间 | 外卖销售额同比增速(%) |

|---|---|

| 2025年上半年 | 17 |

| 2025年全年 | 25 |

百胜中国外卖收入占比已经接近半数,意味着外卖已经成为和到店消费同等重要的收入来源,全年外卖销售额增速达到25%,远高于品牌整体收入增速,说明外卖业务仍然保持较快增长,还有较大的渗透空间。上半年增速低于全年水平,下半年品牌推出更多外卖专属优惠活动,拉动外卖销售额增长,后续头部品牌会进一步加大外卖业务的投入,优化外卖运营流程,提升外卖用户的复购率。

外卖业务的发展对于快餐连锁品牌来说,一方面提升了品牌的收入规模,扩大了品牌的覆盖范围,能够覆盖到没有门店点位的区域,另一方面也带来了更多的运营成本,外卖平台的佣金一直是品牌不小的成本负担,压缩了品牌的利润空间。基于此,近年头部品牌都在布局私域外卖,通过自己的品牌小程序和会员体系,引导用户直接在品牌官方渠道下单,降低平台佣金成本,同时提升用户的留存率和复购率。另外,外卖业务也改变了品牌的门店布局策略,部分品牌开始开设专门的外卖小店,只做外卖,不做堂食,降低门店租金成本,提升运营效率,这种店型投资更低,拓店速度更快,已经成为很多头部品牌新的拓店方向。头部品牌在外卖业务的加持下,增长速度更快,进一步拉开和中小品牌的差距,行业集中度会持续提升。

想要获取更多快餐连锁产业布局动态与头部企业竞争数据,可联系专业产业研究机构获取定制报告,核心洞察整理如下:

- 本土快餐品牌门店规模已经实现对头部外资品牌的反超,下沉市场布局优势明显

- 开放加盟+小店型模式降低开店成本近五成,成为头部品牌加速拓店核心策略

- 头部品牌外卖收入占比接近半数,成为驱动收入增长核心动力