中国报告大厅网讯,光伏银浆作为光伏电池生产过程中的核心导电辅材,位于光伏产业链中游环节,直接影响电池片的转换效率和生产成本,当前市场分析多聚焦于光伏组件和电池片环节,对辅材环节的梳理相对较少。光伏银浆按照应用位置可分为正面银浆和背面银浆,其中正面银浆技术门槛最高,占行业总价值的七成以上,下游电池技术迭代直接推动银浆产品的技术升级和需求结构变化,过去十年全球光伏产业快速扩张带动银浆需求持续增长,同时本土企业加速技术突破,完成了对海外企业的国产替代,行业格局发生根本性变化。

1.1.1 全球中国需求总量趋势

光伏银浆的需求增长核心驱动来自全球光伏装机规模的扩张,中国作为全球最大的光伏电池片生产基地,吸引了全行业绝大多数产能落地,因此中国光伏银浆需求占全球的比重持续提升。2016年之前全球光伏产业主要集中在欧美地区,中国产能占比相对较低,2016年之后中国出台一系列光伏产业扶持政策,推动电池片产能快速扩张,全球产能加速向中国转移,带动银浆需求同步向中国集中。中国市场的拉动作用十分明显。

光伏银浆作为耗材类产品,需求量直接对应电池片的年产量,不同年份的需求规模变化能够反映行业的增长节奏,中国占比变化也体现了全球产能转移的趋势。

| 年份 | 全球需求(吨) | 中国需求(吨) | 中国占比(%) |

|---|---|---|---|

| 2016 | 2331 | 1585 | 68.0 |

| 2020 | 2990 | 2467 | 82.5 |

| 2025 | 6800 | - | - |

中国需求占比十年间提升超过14个百分点,核心动力就是全球电池片产能向中国转移,2025年全球需求规模较2016年增长近两倍,年复合增长率超过12%,增速与全球光伏装机规模的增长水平基本匹配,中国市场贡献了超过九成的需求增量,后续随着中国电池片产能继续扩张,中国需求占比仍将维持在八成以上的高位。

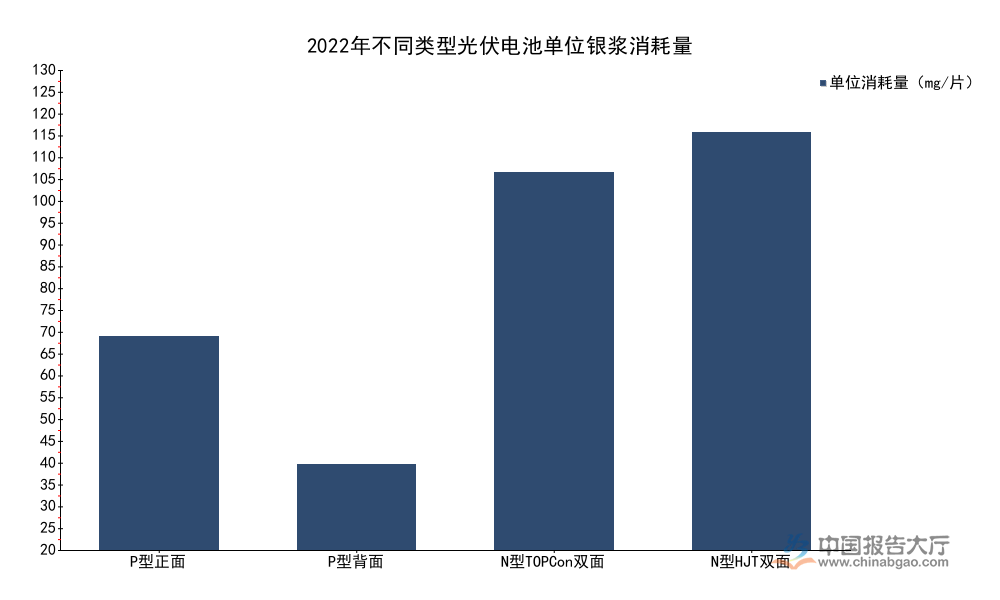

1.1.2 不同技术路线单耗差异

单位银浆耗量是影响行业总需求的核心变量,除了下游装机规模之外,电池技术路线的变化会直接改变单位银浆耗量,进而影响总需求规模。传统P型BSF电池单位耗银量较高,随着PERC技术推广,印刷精度不断提升,正面银浆单耗持续下降,而新一代N型电池由于采用双面电极设计,普遍需要更高的银浆耗量,不同N型技术路线的耗量也存在明显差异。中国光伏行业协会连续多年统计不同技术路线的单位银浆耗量,数据清晰展现了不同技术的差异。

技术迭代带来的单耗变化直接影响银浆行业的需求空间,P型技术的单耗下降会部分抵消装机增长带来的需求增量,而N型技术的高单耗则会进一步放大需求增长,2022年不同技术路线的单耗数据如下,所有数据均为单位电池片的银浆消耗量,口径统一。

| 电池类型 | 单位消耗量(mg/片) |

|---|---|

| P型电池正面银浆 | 65 |

| P型电池背面银浆 | 26 |

| N型TOPCon双面银浆 | 115 |

| N型HJT双面低温银浆 | 127 |

N型电池的单位银浆耗量普遍是传统P型电池的一倍以上,尤其是异质结电池使用的低温银浆,单位耗量远高于P型技术,这意味着N型电池产能扩张会大幅拉动银浆需求增长,即使全球装机规模增速维持不变,银浆需求增速也会进一步提升,银包铜、电镀铜等降银技术正在研发推广,若实现规模化应用,可能会降低N型电池的单位耗银量,这一变化对行业的影响仍有待观察。

1.1.3 下游电池技术结构占比

光伏银浆的产品结构完全由下游电池技术路线的结构占比决定,正面银浆分为高温银浆和低温银浆,高温银浆适配P型PERC和N型TOPCon电池,低温银浆适配N型HJT电池,不同产品的技术门槛和价格差异较大,因此梳理下游电池技术的结构占比,能够清晰判断当前银浆市场的产品结构特征,预判未来产品结构的变化方向。2022年中国不同光伏电池技术的市场占比数据清晰展现了当时的市场结构。

2022年是N型电池产能扩张的起步阶段,此前多年P型PERC电池一直是市场的绝对主流,N型电池占比极低,不同技术路线的占比数据如下,所有数据均为当年新增电池片产能的市场占比,口径统一。

| 电池技术路线 | 市场占比(%) |

|---|---|

| P型PERC | 88 |

| P型BSF | 2.5 |

| N型TOPCon | 8.3 |

| N型HJT | 0.6 |

| N型XBC | 0.2 |

2022年P型电池合计占比超过90%,对应高温正银仍是市场需求的核心构成,N型电池合计占比不足10%,对应低温银浆和TOPCon专用正银的需求规模仍然较小,2023年之后N型电池产能进入扩张高峰期,占比快速提升,对应高端银浆的需求占比也持续增长,这一趋势推动头部企业加大对N型银浆的研发投入,行业产品升级速度明显加快。

1.2.1 国内银粉进口与供给现状

银粉是光伏银浆的核心原材料,占光伏银浆生产成本的比重超过80%,银粉的纯度、粒径分布、分散性等指标直接影响银浆的导电性能和印刷性能,因此高端银粉的技术门槛也相对较高。中国光伏银浆产业发展初期,高端银粉长期依赖进口,本土银粉企业的产品性能无法满足正面银浆的生产要求,近年来随着本土银粉企业加速技术研发,部分企业已经实现高端银粉的量产,但产能规模仍然无法满足国内全部需求,进口依赖度仍然维持在较高水平。中国海关总署数据显示,2023年中国各类银粉产品进口总量达2726.01吨,较上年增长6.58%,进口量增长直接反映国内光伏银浆产能扩张对银粉原材料的需求增长,国内产量增长速度跟不上需求增长速度,因此需要通过进口弥补缺口。

银价波动对光伏银浆生产企业的盈利水平影响极大,银价短期大幅波动会导致企业存货价值出现大幅变化,进而影响盈利表现,目前头部企业普遍通过套期保值对冲银价波动风险,能够将毛利维持在相对稳定的区间,而中小厂商由于资金实力有限,无法开展大规模的套期保值操作,抗风险能力相对较弱,在银价大幅波动的阶段,部分中小厂商会出现毛利为负的情况,被迫减产甚至退出市场,这也在一定程度上推动行业集中度持续提升。本土银粉产业的突破会降低光伏银浆企业的生产成本,进一步提升本土企业的竞争力,目前本土银粉在正面银浆中的应用占比正在逐步提升,未来进口依赖度有望逐步下降,这一变化仍需要观察技术落地和产能扩张的节奏。

2.1.1 正面银浆市占率变化

正面银浆是光伏银浆中技术门槛最高的品类,行业发展初期,全球正面银浆市场被贺利氏、杜邦等海外企业垄断,本土企业主要生产技术门槛较低的背面银浆,产品附加值较低,市场份额也很小。中国光伏电池企业为了降低供应链成本,一直推动本土银浆企业的技术研发,给予本土企业产品验证的机会,本土企业通过持续研发投入,逐步突破高方阻正面银浆的技术,产品性能逐步达到海外企业的水平,开始逐步替代海外产品。梳理历年国产正面银浆市占率数据,可以清晰看到国产替代的进程。2016年国产正面银浆市占率仅为18%,超过八成的市场被海外企业占据,2019年国产正面银浆市占率提升至48%,首次接近五成,2020年进一步提升至50%,完成了对海外企业的反超,2022年国产正面银浆市占率已经达到86%,短短六年时间,国产份额提升了68个百分点,替代速度超出市场预期。

这一进程的核心驱动来自两个方面,一方面是本土企业的技术突破,国产正面银浆在转换效率、印刷性能、稳定性等核心指标上已经达到甚至超过海外企业的水平,完全能够满足下游电池企业的生产要求,另一方面是本土企业的成本和服务优势,国产正面银浆的价格比海外产品低10%-15%,同时交付周期更短,能够快速响应下游电池企业的技术迭代需求,及时调整产品配方,因此受到下游企业的青睐。截至2022年,海外企业在中国正面银浆市场的份额已经不足15%,主要集中在N型高端银浆等小众领域,随着本土企业在N型银浆领域的技术逐步成熟,海外企业的份额仍将持续下降,国产替代已经基本完成,后续竞争主要集中在高端N型产品领域。

2.2.1 全球供给份额分布

经过多年的行业整合和国产替代,全球光伏银浆供给格局已经发生根本性变化,中国头部企业已经占据全球市场的绝大多数份额,形成了双雄并立的竞争格局。2024年数据显示,帝科股份出货量占全球光伏银浆总供给量的27.1%,聚和材料出货量占全球总供给量的26.9%,两家头部企业合计占比超过54%,已经占据全球市场的半壁江山以上。剩下的市场份额主要被贺利氏等海外老牌企业、国内中小银浆企业以及部分跨界进入的企业分割,头部企业的规模优势十分明显,很难被新进入者撼动。

头部企业的优势主要体现在两个方面,一方面是规模带来的成本优势,头部企业年出货量都超过千吨,对银粉等原材料的采购规模大,能够获得更优惠的采购价格,生产成本比中小厂商低5%-8%,在价格竞争中占据明显优势,另一方面是研发投入优势,头部企业每年的研发投入都在数亿元以上,能够持续跟进下游电池企业的技术迭代,快速开发适配新一代N型电池的银浆产品,与下游电池企业形成同步研发的合作关系,新进入者和中小厂商很难拿出足够的研发投入跟上技术迭代的速度。与之形成对照的是,中小厂商大多聚焦于区域市场,或者专注于背面银浆等技术门槛较低的产品,在正面银浆市场缺乏竞争力,随着行业集中度持续提升,中小厂商的生存空间持续被压缩,越来越多的中小厂商退出市场,进一步推高头部企业的市场份额。从现有数据观察,全球光伏银浆行业集中度仍将继续提升,CR5占比有望在未来两年超过70%,行业格局会更加集中。

2.2.2 国内正面银浆份额分布

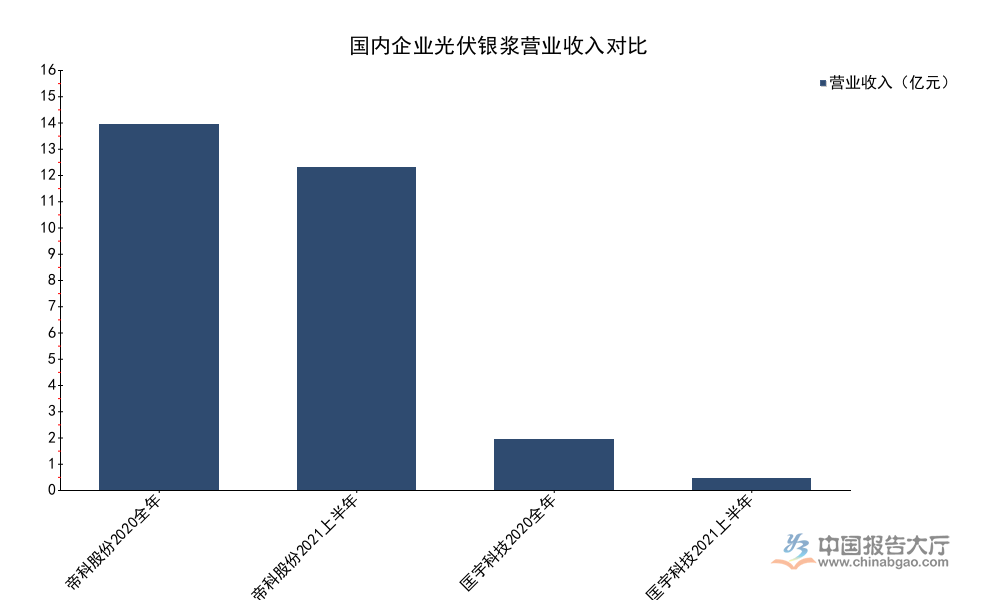

国内正面银浆市场同样呈现高度集中的特征,头部两家企业占据超过六成的市场份额,2022年数据显示,聚和材料正面银浆市占率约41%,排名国内第一,帝科股份市占率约22%,排名第二,两者合计占比超过六成,剩下的份额被匡宇科技等其他国内企业以及海外企业分割。上市企业披露的年报数据清晰展现了不同规模企业的营收差异,能够反映国内企业的业务规模差距。

不同企业的光伏银浆业务营收直接体现了其市场地位,上市企业公开披露的营收数据口径统一,能够直观对比不同企业的规模差异,具体数据如下。

| 企业名称 | 统计时间 | 光伏银浆营收(亿元) |

|---|---|---|

| 帝科股份 | 2020全年 | 15.80 |

| 帝科股份 | 2021上半年 | 13.94 |

| 匡宇科技 | 2020全年 | 2.18 |

| 匡宇科技 | 2021上半年 | 0.49 |

帝科股份的营收规模显著高于匡宇科技,2020年帝科股份的光伏银浆营收是匡宇科技的七倍以上,2021年上半年帝科股份的营收已经接近2020年全年的水平,反映出头部企业的业务增长速度远快于中小厂商,行业份额向头部集中的趋势十分明确,后续头部企业的份额仍将继续提升,中小厂商的市场空间会进一步压缩。

核心洞察

- N型电池产能扩张带动单位耗银量提升,全球光伏银浆需求增速高于装机增速

- 正面银浆国产替代基本完成,竞争焦点转向N型高端产品领域

- 全球行业CR2超54%,集中度持续提升,头部企业规模优势持续放大

如需获取定制化产业研究服务,可联系专业市场调研机构获取深度报告。