中国报告大厅网讯,全球光伏行业现状显示,光伏作为当前发展最快的清洁能源产业,产业链中游的光伏组件环节竞争格局演变直接反映行业发展阶段,中国厂商已经占据全球组件市场的绝对主导地位,头部企业份额变动成为影响全球光伏供应链稳定的核心因素。

一、全球光伏组件市场格局

1.1 年度出货规模演进

1.1.1 2021-2024年增长特征

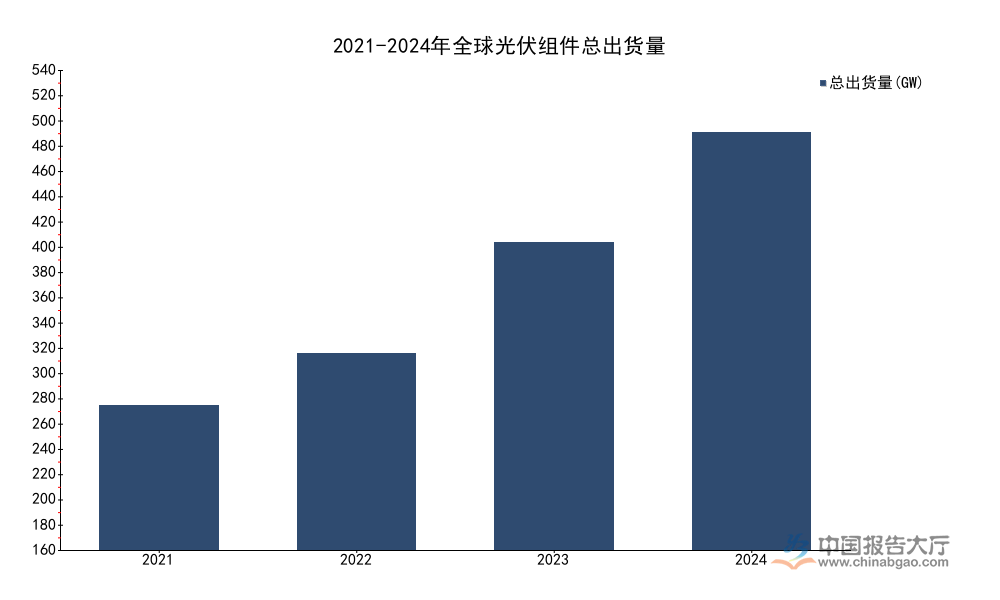

光伏组件作为光伏产业链中游的核心环节,其出货规模直接反映下游电站装机需求,全球碳中和推进过程中,光伏装机需求持续扩张,组件出货规模随下游需求增长同步提升。中国光伏产业经过多年技术迭代和产能扩张,已经占据全球组件出货的绝对主导地位,头部企业产能规模持续扩大,支撑全球出货量逐年攀升。全球范围内光伏组件厂商的年度对外出货量,数据整合自上市公司公开出货公告,口径统一可对比,反映全球市场的实际需求落地情况。

光伏组件行业的增长,本质上是能源替代的结果,煤炭等化石能源价格波动,叠加气候变化带来的减排压力,推动全球各国加快可再生能源布局,光伏因为建设周期短、装机成本低,成为很多国家新增电力装机的首选。中国光伏产业链的完整配套,使得中国组件厂商可以快速响应全球需求,2021年以来,中国组件出口额逐年增长,占全球组件贸易的比例超过90%,支撑全球出货量的快速增长。2024年全球总出货量达到530GW,较2021年增长了近2倍,三年间的增长规模超过了2021年之前全球累计出货的一半,增长速度在能源行业历史上极为罕见。不排除部分下游电站提前抢装,推动了2023年和2024年的出货增长,部分需求提前释放,一定程度上推高了年度出货规模。

表1 2021-2024年全球光伏组件总出货量

| 年份 | 总出货量(GW) |

|---|---|

| 2021 | 183 |

| 2022 | 250 |

| 2023 | 390 |

| 2024 | 530 |

四年间全球光伏组件出货量从183GW增长至530GW,复合年均增长率超过30%,增长速度远超其他清洁能源品类。这背后是全球各国能源转型政策推动,光伏度电成本持续下降,逐步成为多个国家最便宜的电力来源。2023年出货同比增速超过56%,主要得益于欧盟能源替代需求和中国国内大基地项目集中投产,需求集中释放带动年度出货跳涨。

1.2 行业集中度变化

1.2.1 分梯队集中度变动

集中度变化反映行业竞争格局的演变,随着行业技术门槛提升和产能扩张加速,中小厂商逐步退出市场,头部企业凭借规模效应、成本优势和渠道优势不断抢占市场份额。按照出货规模划分梯队,通常统计CR3(前三厂商)、CR5(前五厂商)、CR10(前十厂商)三个口径的集中度指标,观察行业整合速度。不同年份的集中度指标基于同一总出货口径计算,对比可以清晰看到行业整合的趋势。

行业集中度提升是制造业的普遍规律,当行业进入技术成熟阶段,规模效应会推动头部企业成本下降,进而抢占中小厂商的市场份额。光伏组件行业已经进入技术成熟阶段,PERC电池向N型电池转换的过程中,需要大规模的资本开支,中小厂商难以承担技术转换带来的资本支出,逐步退出市场,推动行业集中度提升。2023年CR10达到87.94%,接近九成的市场份额被前十厂商占据,行业整合已经进入较高水平。2024年CR10回落,主要是新玩家进入市场,尤其是上游硅料和电池片企业向下游延伸,带来新的产能供给,一定程度上稀释了原有前十厂商的份额。这一变化说明行业仍然存在新进入者的空间,技术优势和成本优势仍然是进入市场的核心竞争力,现有头部厂商的优势并非不可撼动。

表2 2021-2024年全球光伏组件行业集中度(单位:%)

| 年份 | CR3 | CR5 | CR10 |

|---|---|---|---|

| 2021 | 40.44 | 57.15 | 73.63 |

| 2022 | - | 65.01 | 83.22 |

| 2023 | 45.14 | 63.99 | 87.94 |

| 2024 | 40.04 | 58.23 | 81.62 |

从2021到2023年,CR10从73.63%提升至87.94%,行业整合趋势明显,头部厂商份额持续提升。2024年CR10回落至81.62%,仍维持在八成以上,说明行业集中度仍然处于较高水平,中小厂商的生存空间持续被压缩。CR3份额始终维持在40%左右,说明行业前三头部位置竞争激烈,份额变动幅度不大,尚未出现一家独大的格局。

二、国内头部厂商竞争表现

2.1 核心厂商出货规模

2.1.1 前五厂商出货对比

全球光伏组件出货前五名基本被中国本土厂商占据,前五厂商的出货规模直接反映国内厂商的全球竞争力。不同年份前五厂商的出货规模变化,反映企业产能扩张节奏和市场拓展策略的差异。统计口径统一为厂商年度全球组件出货量,不含其他环节产品出货,所有数据均来自企业年度公告披露,可横向对比不同企业的规模差异。

前五厂商占据了近六成的全球市场份额,其出货规模的变动直接影响全球组件市场的供应格局。头部厂商的出货增长主要来自产能扩张,2021年以来,国内头部组件厂商纷纷宣布大规模扩产,产能规模从数十GW增长至超过百GW,2024年前五厂商的总出货量达到370.35GW,占全球总出货量的58.23%,与集中度数据匹配。晶科能源在2023年完成了N型产能的大规模布局,率先实现N型组件的大规模出货,抓住了下游市场对N型组件的需求增长,出货规模反超隆基绿能,成为全球第一。晶澳科技的出货量从2021年的25.5GW增长至2024年的79.45GW,三年复合增长率超过45%,增长速度快于行业平均水平,体现其在海外市场的渠道优势。天合光能的出货量在2024年增长放缓,主要因为其产能扩张节奏偏慢,N型转换进度稍晚于其他头部厂商,一定程度上影响了出货增长。

表3 2021-2024年全球前五光伏组件厂商出货量(单位:GW)

| 企业 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|

| 晶科能源 | - | - | 78.52 | 92.87 |

| 隆基绿能 | 38.5 | 46.76 | 67.52 | 82.32 |

| 晶澳科技 | 25.5 | 39.75 | 57.09 | 79.45 |

| 天合光能 | 24.8 | 43.09 | 65.21 | 70.00 |

| 通威股份 | - | - | 31.11 | 45.71 |

2023年晶科能源出货量反超隆基绿能成为全球第一,2024年进一步扩大领先优势,出货量突破90GW,反映晶科能源产能扩张策略见效,海外渠道布局完善。通威股份作为从上游硅料电池片向下游组件延伸的企业,出货量从2023年的31.11GW增长至2024年的45.71GW,增长速度快于行业平均水平,一体化布局成效逐步显现,对现有头部格局形成冲击。

2.2 厂商市占率变动

2.2.1 头部份额排位变化

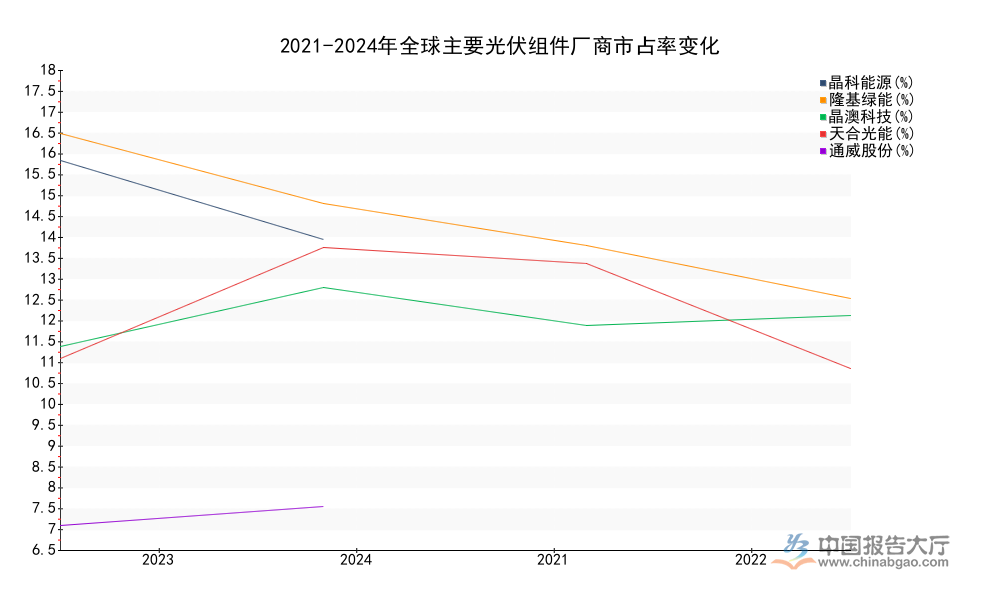

市占率反映企业在全球市场的话语权,不同企业市占率的变化对应竞争排位的变动,头部企业为维持市场份额持续投入产能建设和技术升级,N型技术迭代过程中,率先完成技术转换的企业可以获得更多市场份额。统计口径统一为企业出货量占当年全球总出货量的比例,所有数据基于同一总出货量计算,口径一致可对比。

头部厂商的市占率变化,反映企业战略选择的差异,隆基绿能早期凭借单晶硅片的技术优势,在组件市场获得了领先地位,市占率长期维持全球第一,随着其他头部厂商完成单晶硅产能的布局,隆基的技术优势逐步收窄,市占率逐步下滑。晶科能源长期坚持一体化布局,在海外市场拥有完善的分销渠道,对海外客户需求的响应速度更快,叠加N型产能的提前布局,逐步获得了更多的市场份额。通威股份原本是全球最大的硅料和电池片供应商,向下游组件环节延伸后,凭借成本优势快速抢占市场,市占率持续提升,已经进入全球前五,对原有头部厂商的竞争格局带来了新的冲击。头部厂商的市占率差距在逐步缩小,2024年第一名晶科能源和第五名通威股份的市占率差距不到8个百分点,竞争激烈程度远超以往,行业排位仍然存在变动的可能,现有格局尚未稳定。

表4 2021-2024年全球主要光伏组件厂商市占率(单位:%)

| 企业 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|

| 晶科能源 | - | - | 16.78 | 14.60 |

| 隆基绿能 | 17.53 | 15.59 | 14.43 | 12.94 |

| 晶澳科技 | 11.61 | 13.25 | 12.20 | 12.49 |

| 天合光能 | 11.29 | 14.36 | 13.93 | 11.01 |

| 通威股份 | - | - | 6.65 | 7.19 |

隆基绿能市占率从2021年的17.53%逐步回落至2024年的12.94%,第一位置被晶科能源取代,整体份额呈现缓慢下降趋势,这背后是其他头部厂商加速产能扩张,分流了部分市场需求。晶澳科技市占率维持在11%-13%区间,排位稳定,体现企业稳健的扩张策略,市场份额波动较小。通威股份市占率从2023年的6.65%提升至2024年的7.19%,进入全球前五,一体化战略推进速度超出市场原有预期。

如需获取细分厂商竞争数据可联系咨询,核心洞察如下:

- 全球光伏组件CR10长期稳定在八成以上,行业集中度处于较高水平

- 中国厂商占据全球组件前五全部席位,产业优势持续巩固

- 头部厂商份额差距持续收窄,技术迭代节奏决定未来排位