中国报告大厅网讯,甲醇作为基础有机化工原料,是能源化工产业链中连接上游化石能源与下游化工制品、清洁能源应用的核心枢纽,国内甲醇生产以煤制甲醇为主,海外以天然气制甲醇为主,下游需求覆盖甲醇制烯烃、甲醛、醋酸、燃料等多个领域。

一、甲醇行业供需市场现状

1.1 供给端规模格局

1.1.1 全球与国内总产能产量

全球甲醇供给随着下游化工需求以及新兴能源需求的增长持续扩张,产能增长主要集中在资源成本优势明显的中东地区,近年来中国也有不少新增产能投放,整体产能利用率维持在合理区间。全球产能产量与国内对应指标存在清晰的量级差异,中国贡献了全球超过一半的产量,是全球甲醇市场的核心增长极。中国作为全球最大生产国的地位没有发生变化,国内产能扩张节奏与下游需求增长基本匹配,没有出现大规模的产能闲置。

| 指标 | 数值 | 单位 |

|---|---|---|

| 总产能 | 18016.8 | 万吨 |

| 总产量 | 14249.2 | 万吨 |

| 总消费量 | 14109.6 | 万吨 |

| 市场规模 | 553.45 | 亿美元 |

中国方面,2023年国内甲醇总产量达到8500万吨,表观消费量达到8800万吨,整体市场规模达到4100亿元,供需缺口部分通过进口弥补,进口依存度约为12%,符合国内富煤的能源结构特征,供需整体保持紧平衡,没有出现大规模的产能过剩或者供给缺口。

1.1.2 头部生产企业产销表现

国内甲醇生产呈现资源依托型分布,产能主要集中在陕西、内蒙古、山西、新疆等煤炭资源丰富的省区,头部煤炭企业依托自有煤炭资源,成本优势明显,市场份额逐步提升,近年行业整合加快,中小产能逐步出清,头部企业的产销量占比不断提升。多家头部上市企业披露了2025年的产销数据,不同企业的产销规模差异较大,和自身产能布局、区域市场需求直接相关,资源靠近消费市场的企业产销率更高。

| 企业 | 产量 | 统计区间 | 单位 |

|---|---|---|---|

| 兖矿能源 | 412 | 全年 | 万吨 |

| 中煤能源 | 195.5 | 全年 | 万吨 |

| 广汇能源 | 75.35 | 1-9月 | 万吨 |

| 陕西黑猫 | 20.02 | 全年 | 万吨 |

头部企业的规模差异非常明显,兖矿能源陕蒙基地的甲醇产能规模最大,产量接近中小煤炭企业的二十倍,行业规模效应凸显,头部企业依托低成本煤炭原料,在市场价格波动周期中的抗风险能力更强。

1.2 需求与贸易结构

1.2.1 国内消费市场规模

国内甲醇表观消费量2023年达到8800万吨,整体市场规模达到4100亿元,下游需求结构中,传统化工领域占比超过七成,其中甲醇制烯烃(MTO)是最大的需求板块,占比超过四成,主要用于生产聚丙烯、聚乙烯等通用塑料,需求和宏观经济景气度高度相关,近年随着国内化工产业的发展,甲醇制烯烃的需求占比逐步提升,替代了部分直接进口烯烃的份额。其次是甲醛、醋酸等传统化工产品,需求增长相对稳定,维持在个位数增长区间,下游应用覆盖建材、涂料、纺织等多个领域,受房地产产业链波动影响较小。清洁能源领域是近年需求增长最快的板块,甲醇作为燃料应用于甲醇汽车、船用燃料、甲醇制氢等领域,双碳目标下,甲醇作为可再生能源的储存载体,属性被逐步认可,不少地方出台政策推广甲醇汽车,航运领域也在推进绿色甲醇作为船用燃料的试点,新兴需求的年增速超过两位数,未来占比有望进一步提升。新兴需求目前整体占比仍然较低,对整体市场的拉动作用尚不明显,仍有待进一步的政策落地和商业化推广。

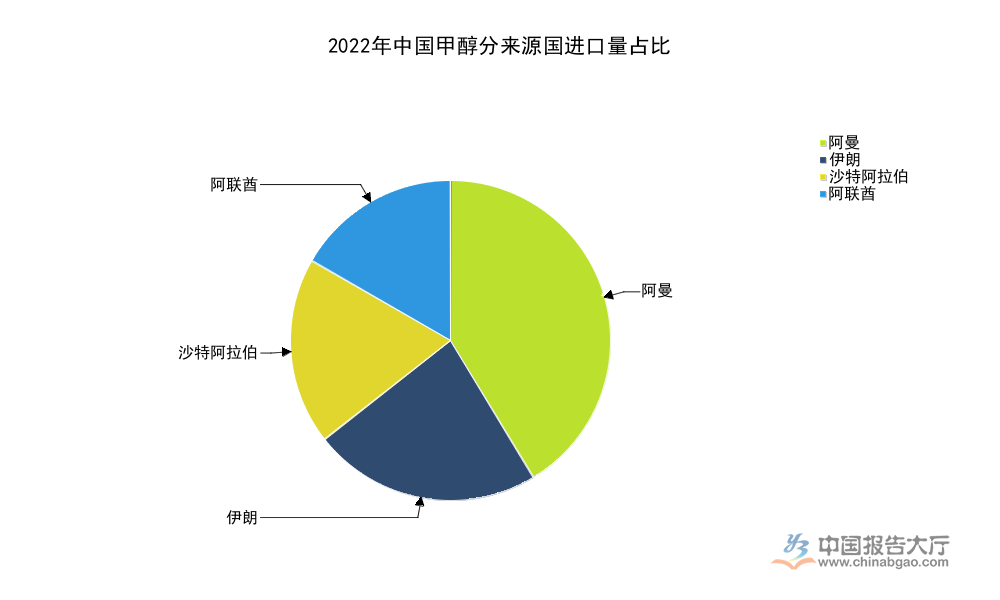

1.2.2 中国甲醇进口来源结构

国内甲醇供需存在一定缺口,每年需要通过进口弥补,2022年中国甲醇进口量达到1219.3万吨,进口金额达到41.65亿美元,同比增长7.77%。进口甲醇主要来自中东地区,中东地区依托丰富的天然气资源,天然气制甲醇的成本较国内煤制甲醇低10%-15%,具有明显的价格优势,因此国内进口贸易商更倾向于采购中东甲醇。国内主要进口来源国集中在阿曼、伊朗、沙特阿拉伯、阿联酋等中东国家,不同国家的进口量存在明显差异,头部来源国的进口量占比超过七成,进口集中度高于大多数大宗商品。

| 来源国 | 进口量 | 单位 |

|---|---|---|

| 阿曼 | 379.62 | 万吨 |

| 伊朗 | 211.98 | 万吨 |

| 沙特阿拉伯 | 173.44 | 万吨 |

| 阿联酋 | 154.51 | 万吨 |

2025年1-11月中国甲醇进口量累计达到1270万吨,同比增长2.6%,进口来源格局进一步向中东集中,整个中东地区占比接近70%,其中伊朗占比达到60%,进口来源集中度较高,一定程度上容易受地缘政治因素影响,供给稳定性存在一定不确定性。

二、甲醇行业竞争与新兴发展

2.1 头部企业经营表现

2.1.1 头部企业甲醇销量表现

国内甲醇生产企业的销量和产量基本匹配,头部企业的产销率维持在较高水平,多数企业的产销率接近100%,说明行业去库存压力不大,产品周转速度较快。不同企业因为产能规模不同,销量差异明显,煤炭背景企业的渠道优势更明显,产品销售更稳定,和下游大型化工企业签订长期供货协议的比例更高,销量波动更小。非煤炭背景的专业化工企业,需要从市场采购煤炭原料,成本波动更大,销量受价格影响更明显。

| 企业 | 销量(万吨) | 统计区间 |

|---|---|---|

| 中煤能源 | 196.3 | 全年 |

| 昊华能源 | 51.61 | 全年 |

| 广汇能源 | 72.74 | 1-9月 |

中煤能源的销量规模最大,产销率超过100%,说明企业同时消化了部分库存,应对市场波动的灵活性较强,广汇能源前三季度销量已经超过昊华能源全年,规模优势凸显,行业集中度提升的趋势明确。

2.1.2 头部企业产能布局

国内甲醇产能的区域分布高度依赖煤炭资源,超过八成的产能集中在煤炭产量前十的省份,头部企业不断整合区域内的落后产能,扩大自身产能规模,提升市场份额,不同企业的设计产能差异较大,大型企业的单厂产能规模更大,单位生产成本更低,竞争优势更明显。目前多家上市企业披露了自身的甲醇设计产能数据,产能规模和企业的行业地位直接相关,一体化布局的企业产能规模更大。

| 企业 | 设计产能(万吨/年) |

|---|---|

| 泸天化 | 70 |

| 金牛化工(金牛旭阳) | 20 |

头部煤炭企业的产能规模远大于专业化工企业,依托上游煤炭资源的一体化布局,能够有效平滑原材料价格波动带来的成本变化,在行业周期下行阶段,中小产能更容易被出清,头部企业的市场份额会进一步提升,这一趋势在过去五年已经逐步显现,仍会延续。

2.2 绿色甲醇新兴发展

2.2.1 国内政策布局方向

双碳目标提出后,甲醇作为可储存、可运输的清洁能源载体,受到政策层面的关注,多个省份出台了推广甲醇应用的相关政策,覆盖甲醇汽车生产、加注网络建设、船用燃料应用等多个领域。辽宁省发展和改革委员会发布的相关文件提出,到2028年底,全省甲醇汽车生产规模达到5万辆以上,明确了甲醇汽车在当地的推广目标,鼓励企业加大甲醇汽车的生产和推广力度,完善配套加注设施。香港特区政府提出,到2030年将本地注册船舶使用绿色船用燃料的比例提升至7%,绿色甲醇是核心推广的绿色船用燃料之一,符合航运业减碳的发展方向,国际海事组织也提出了航运业减碳目标,绿色甲醇被认为是最具可行性的船用燃料替代方案之一,国内多个沿海港口已经开始布局绿色甲醇加注设施,为过往船舶提供加注服务。新兴需求目前整体占比仍然较低,对整体市场的拉动作用尚不明显,仍有待进一步的政策落地和商业化推广。目前国内绿色甲醇的相关政策仍然以地方引导为主,全国性的推广政策尚未出台,整体推广进度存在一定不确定性,不同区域的推进力度差异较大,资源型省份对甲醇推广的积极性更高,主要目的在于消化本地煤炭产能,同时实现碳减排目标,而沿海地区对绿色船用甲醇的推广积极性更高,契合国际航运减碳要求。

2.2.2 市场参与主体情况

目前国内布局绿色甲醇的企业主要分为两类,一类是传统能源化工企业,依托现有的甲醇生产设施,通过改造生产绿色甲醇,这类企业拥有成熟的生产技术、销售渠道和客户资源,能够快速实现绿色甲醇的商业化供应,兖矿能源、中煤能源等头部煤炭企业都已经开始布局绿色甲醇产能,部分项目已经实现量产,主要供应给航运企业和出口化工企业。另一类是新能源企业,依托自身的风电、光伏等可再生能源发电资源,生产绿氢,再合成绿色甲醇,这类企业的原材料碳排放更低,符合国际市场对绿色甲醇的标准,中国天楹、金风科技等新能源企业已经开始布局相关项目,部分项目处于试点建设阶段,尚未实现大规模量产。不同类型企业的优势不同,传统能源企业的生产和渠道优势明显,新能源企业的绿电成本优势逐步凸显,随着可再生能源发电成本的持续下降,绿色甲醇的成本优势会逐步提升。目前绿色甲醇的生产成本较传统甲醇高30%-50%,成本仍然偏高,大规模商业化应用仍需要时间,下游客户对绿色甲醇的采购需求主要来自出口船舶、出口化工产品的碳中和要求,国内市场需求仍然较少,整体市场规模仍然较小,未来随着碳减排政策的收紧,以及绿电成本的下降,绿色甲醇的占比有望逐步提升,具体发展节奏仍有待观察。

获取甲醇行业全产业链细分数据可联系专业产业研究机构。

核心洞察:

1. 中国甲醇进口依存度约12%,供给自主可控性较强;

2. 国内甲醇生产向头部煤炭企业集中,规模效应凸显;

3. 绿色甲醇处于商业化初期,增长空间依赖政策落地。