中国塑料行业是我国重要的基础材料工业,作为中游材料制造环节,连接上游石化产业和下游汽车、包装、电子、建筑等多个国民经济核心领域,行业发展与宏观经济运行高度相关。近年来随着国内石化产业扩产周期的开启,以及下游高端制造业对高性能塑料需求的增长,我国塑料行业的结构调整进程加快,行业现状呈现出通用塑料产能扩张、高性能塑料快速增长的差异化特征。

一、中国塑料行业供给格局

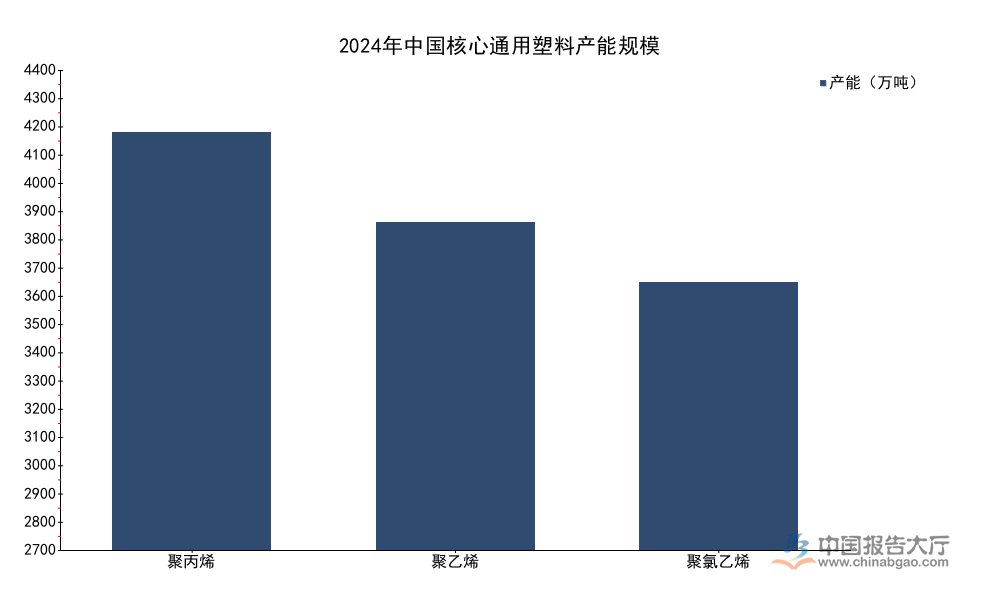

1.1 核心通用塑料产能现状

国内塑料行业的供给扩张主要集中在通用塑料领域,近年来民营炼化一体化项目的投产带动了上游通用塑料产能的快速释放,不同品类的产能规模延续逐年扩张的趋势,现有已披露的2024年已投产产能数据覆盖三大核心通用塑料品类,指标统一为产能规模,可清晰反映国内通用塑料供给端的扩张节奏。

| 品类 | 2024年产能 |

|---|---|

| 聚丙烯 | 4369 |

| 聚乙烯 | 3431 |

| 聚氯乙烯 | 2800 |

国内三大通用塑料产能均保持逐年扩张态势,扩张速度最快的是聚丙烯,一年间产能增长接近340万吨,符合国内新能源、汽车领域对聚丙烯材料需求增长的驱动逻辑,不排除后续扩产周期延续下,国内通用塑料供给过剩压力逐步显现的可能,行业出清节奏或将加快。

1.1.1 聚丙烯产能

聚丙烯(PP)是五大通用塑料中需求增长最快的品类,广泛应用于包装、汽车、纺织、医疗器械等多个领域,下游需求的多元化带动了产能的持续扩张。2024年国内聚丙烯产能达到4369万吨,占全球聚丙烯总产能的36.98%,是全球最大的聚丙烯生产国。国内聚丙烯产能的快速扩张主要来自于民营炼化一体化项目的投产,近年来国内新建炼化项目基本都配套了聚丙烯产能,新增产能主要集中在通用料领域,高端聚丙烯产品仍存在一定的进口依赖,结构性矛盾依然存在。从需求端来看,国内聚丙烯需求的主要增长动力来自于新能源汽车轻量化、无纺布、医疗器械等领域,这些领域对高端聚丙烯的需求增长较快,带动了国内企业对高端聚丙烯产能的布局,部分国内企业已经实现了部分高端聚丙烯产品的进口替代,但整体来看,高端领域的进口替代仍需要较长时间的技术积累。近年来聚丙烯行业的利润水平随着产能扩张逐步下行,行业平均利润率已经降至个位数,中小产能的盈利压力较大,部分落后产能逐步出清,行业集中度逐步提升。

1.1.2 聚乙烯产能

聚乙烯(PE)是五大通用塑料中需求量第二大的品类,主要用于塑料薄膜、包装膜、注塑制品等领域,下游覆盖包装、农膜、电子等多个行业。2023年国内聚乙烯产量达到2790万吨,较上年同期增长10%,增速高于通用塑料行业平均水平,这一增长主要来自于新投产产能的释放。2024年国内聚乙烯产能达到3431万吨/年,产能增速达到11%,延续了2020年以来的快速扩张趋势。从需求端来看,国内聚乙烯的下游需求中,包装领域占比超过六成,近年来消费市场的平稳增长带动了需求的稳步提升,但扩产速度高于需求增长速度,行业开工率呈现一定的下行压力。部分高端聚乙烯产品仍依赖进口,国内产能主要集中在中低端通用料领域,结构性矛盾依然突出,高端料的进口替代仍需要较长时间的技术积累,部分企业已经开始布局高端聚乙烯产能的建设,但受制于技术壁垒,短期内难以改变市场结构。出口成为消化国内过剩产能的重要渠道,近年来国内聚乙烯出口量持续增长,出口市场主要集中在东南亚、南亚等新兴经济体,这些地区的需求增长较快,对中低端聚乙烯的需求量较大。

1.1.3 聚氯乙烯产能

聚氯乙烯(PVC)主要用于建材、管材、型材、包装等领域,房地产行业的波动对其需求影响较大。截至2024年底,国内聚氯乙烯有效产能达到2800万吨,年产量稳定在2300万吨左右,占全球总产能的45%以上,是全球最大的聚氯乙烯生产国。近年来,国内房地产行业处于调整周期,聚氯乙烯的需求增长放缓,产能过剩的问题较为突出,行业整体开工率维持在八成左右,部分中小产能出清节奏加快,行业集中度逐步提升。可降解塑料对传统聚氯乙烯在部分包装领域的替代也对需求形成了一定的分流,进一步压缩了传统聚氯乙烯企业的利润空间,不少企业开始转型生产特种聚氯乙烯产品,拓展高端应用领域,提升产品附加值,应对传统需求下滑的压力。国内聚氯乙烯行业的原材料结构较为特殊,约八成产能采用电石法生产,煤炭价格的波动对生产成本影响较大,相较于乙烯法聚氯乙烯,电石法聚氯乙烯具备成本优势,在国内市场占据主导地位,出口方面,国内电石法聚氯乙烯的价格优势明显,出口量也在逐步增长。

1.2 改性与工程塑料产量增长

1.2.1 改性塑料产量增长

改性塑料是通过在通用塑料中添加助剂、填料等改性得到的高性能材料,广泛应用于汽车、电子、家电等领域,近年来随着下游行业对材料性能要求的提升,改性塑料行业保持快速增长。2024年国内改性塑料整体产量达到3320万吨,同比增长11.6%,增速远高于通用塑料行业平均水平。改性塑料行业的快速增长主要来自于汽车轻量化的带动,汽车行业单车塑料使用量不断提升,其中改性塑料占比超过八成,新能源汽车对轻量化的要求更高,同等车型的塑料使用量比传统燃油车高出两成以上,带动了改性塑料需求的快速增长。电子电器领域也是改性塑料的重要下游,5G电子产品对材料的绝缘、耐高温性能要求更高,带动了高端改性塑料需求的增长。国内改性塑料行业的市场集中度较低,大量中小企业占据中低端市场,产品同质化严重,竞争较为激烈,头部企业开始布局高端改性塑料领域,凭借技术和客户优势抢占高端市场份额,进口替代空间较大。

1.2.2 工程塑料市场规模

工程塑料是指具有较高强度、耐温、耐腐蚀性能的特种塑料,可作为结构材料使用,广泛应用于电子电器、汽车、航空航天等领域。工程塑料行业的增长速度显著高于塑料行业整体水平,国内市场规模从2018年到2024年持续扩张,不同年份的公开市场规模数据覆盖多个时间节点,指标统一为市场规模,可清晰反映行业的增长趋势。

| 年份 | 市场规模 |

|---|---|

| 2018 | 1038.8 |

| 2022 | 1397.7 |

| 2024 | 2031 |

六年时间国内工程塑料市场规模增长接近千亿元,年均复合增长率超过10%,增长动力主要来自下游电子电器和汽车领域的需求拉动,延续平稳增长态势,行业增长确定性较强。

1.2.3 工程塑料应用结构

2023年国内工程塑料下游应用中,电子电器领域市场规模占比约28%,是最大的应用领域。工程塑料由于具备良好的绝缘性能、成型性能,适合加工成各类电子电器的结构件、外壳等产品,随着国内电子电器产业规模的不断扩大,对工程塑料的需求也不断增长。汽车领域是工程塑料的第二大应用领域,近年来汽车轻量化趋势带动了工程塑料在汽车领域的应用比例不断提升。航空航天、医疗器械等领域对工程塑料的需求也在不断增长,这些领域对工程塑料的性能要求更高,产品附加值也更高,是国内工程塑料企业重点布局的方向。国内工程塑料行业的市场集中度较低,2020年国内CR3仅为3.2%,CR5仅为4.2%,与之形成对照的是,全球前四大厂商市场份额约56.0%,国内市场竞争格局较为分散,大量中小企业生产中低端产品,高端产品主要被国际巨头垄断,进口替代的空间较大,国内头部企业已经开始在高端工程塑料领域取得突破,部分产品已经实现进口替代,逐步挤压国际巨头的市场份额。

二、中国塑料行业需求与竞争格局

2.1 下游加工制品需求表现

2.1.1 塑料薄膜产量变化

塑料薄膜是塑料制品中占比较大的加工制品,主要用于包装、农膜等领域,2023年国内塑料薄膜产量为1777.3万吨,2024年产量上涨至1785.6万吨,占塑料制品总产量的23.2%,产量保持小幅增长。塑料薄膜行业的需求主要受包装行业增长的带动,近年来国内消费市场的平稳增长带动了包装需求的增长,但可降解塑料对传统塑料薄膜的替代也在逐步推进,部分领域传统塑料薄膜需求已经开始出现下滑。农膜是塑料薄膜的重要应用领域,政策明确要求到2030年可降解塑料在快递包装、农膜领域的渗透率需要达到50%以上,传统不可降解农膜的需求将逐步被可降解塑料替代,传统塑料薄膜企业也开始布局可降解塑料薄膜产能,应对市场需求的变化。包装领域的塑料薄膜需求呈现分化态势,高端食品包装、医药包装对高端功能性塑料薄膜的需求保持较快增长,中低端包装薄膜需求增长平缓,竞争较为激烈,行业利润水平较低。

2.1.2 塑料包装箱及容器市场

塑料包装箱及容器主要用于食品饮料、日化、物流等领域的包装,2023年国内市场规模约为1891.6亿元,同比增长4.4%,保持平稳增长。物流快递行业的快速发展带动了塑料包装箱及周转箱需求的增长,循环包装箱的推广也带动了高性能塑料容器需求的增长,循环包装箱对材料的强度、耐磨性、使用寿命要求更高,带动了产品附加值的提升。食品饮料行业的升级带动了高端塑料包装需求的增长,对包装的安全性、美观性要求更高,带动了包装企业产品结构的升级,部分企业开始布局功能性包装产品,满足下游客户的差异化需求。部分领域开始推广纸包装替代塑料包装,对塑料包装箱及容器的需求形成了一定的分流,但塑料包装具备重量轻、防护性能好、成本低等优势,在很多领域难以被完全替代,市场需求保持平稳增长,整体增速略低于国内宏观经济增长速度。

2.1.3 可降解塑料政策导向

双碳目标下,国内出台了一系列政策推广可降解塑料的应用,主要针对快递包装、农膜、一次性塑料等领域,减少不可降解塑料的使用,降低白色污染。政策明确要求到2030年可降解塑料在快递包装、农膜领域的渗透率需要达到50%以上,这为可降解塑料行业带来了较大的增长空间,吸引了大量企业进入可降解塑料领域,产能扩张速度较快。目前可降解塑料的成本高于传统塑料,大规模推广仍面临一定的成本障碍,随着产能的扩张和技术的进步,可降解塑料的成本逐步下降,渗透率逐步提升,当前可降解塑料在一次性包装领域的渗透率已经超过10%,预计未来会继续提升。可降解塑料行业也面临着原材料供应的问题,主流的生物可降解塑料聚乳酸(PLA)主要以玉米为原材料,大规模扩张可能会和粮食供应形成竞争,新的非粮原材料技术路线仍在研发过程中,商业化应用仍有待观察,行业的长期发展仍需要技术突破支撑。

2.2 头部包装企业经营表现

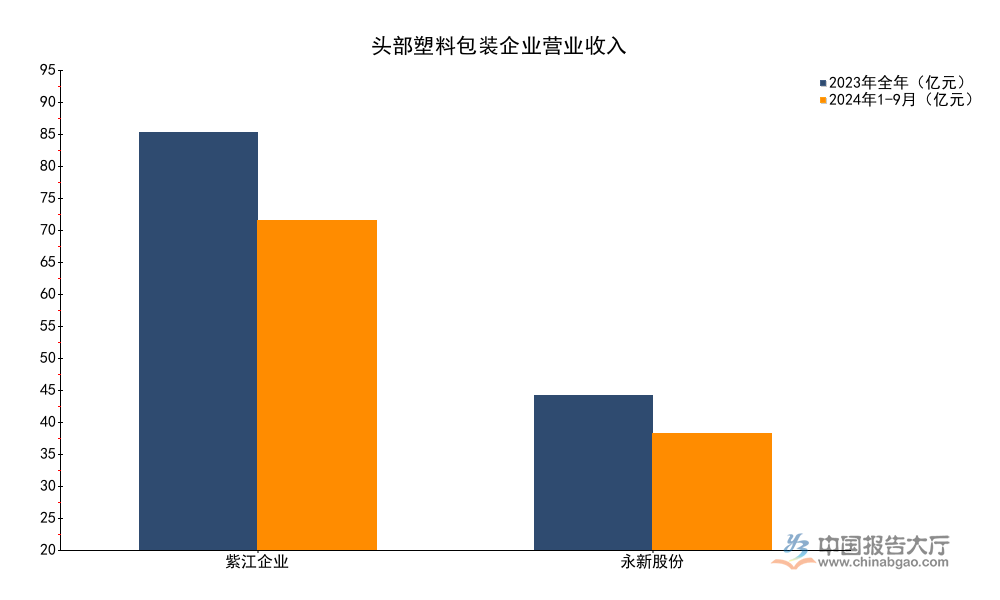

国内上市塑料包装企业披露的定期报告显示,头部企业规模分化明显,综合型企业和细分软包装龙头的经营态势呈现差异,2023年全年及2024年前三季度的营业收入数据可反映行业整体的运行特征,指标统一为营业收入,可清晰对比不同企业的规模差异。

| 企业 | 2023年全年 | 2024年1-9月 |

|---|---|---|

| 紫江企业 | 91.16 | 71.88 |

| 永新股份 | 33.79 | 25.39 |

两家头部企业规模差异明显,紫江企业作为综合型包装龙头规模远超软包装龙头永新股份,2024年前三季度两家企业营收同比变动方向不同,反映出不同细分领域的需求差异,整体来看塑料包装行业需求增长平缓,头部企业营收增速维持低位运行,行业进入存量竞争阶段。

2.2.1 综合塑料包装企业经营

紫江企业是国内综合型塑料包装龙头企业,业务涵盖PET瓶、塑料包装容器、软包装等多个领域,客户主要包括可口可乐、娃哈哈等快消品头部企业。2023年紫江企业营业收入为91.16亿元,同比减少5.12%,2024年1-9月营业收入为71.88亿元,同比减少1.99%,营收下滑幅度逐步收窄,反映出快消品包装需求逐步触底,下行压力有所缓解。快消品行业整体增长平缓,对包装的需求增长也较为缓慢,原材料价格的波动也影响了企业的利润水平,紫江企业近年来逐步调整产品结构,拓展高端包装业务,提升产品附加值,应对需求增长平缓的压力。企业也在积极布局可降解包装业务,依托现有的客户和技术优势,抢占可降解包装市场份额,培育新的增长动力,应对行业政策变化带来的挑战。

2.2.2 软包装企业经营

永新股份是国内软包装细分领域的龙头企业,主要生产食品包装、医药包装等软包装产品,下游客户主要包括伊利、玛氏等知名食品医药企业。2023年永新股份营业收入为33.79亿元,同比增长2.27%,2024年1-9月营业收入为25.39亿元,同比增长2.42%,连续两年保持正增长,增速略高于行业平均水平,表现优于综合型包装企业。软包装领域需求受消费升级带动,高端食品、医药对高端软包装的需求保持平稳增长,永新股份作为细分龙头,具备技术和客户优势,能够维持稳定的增长,市场份额逐步提升。企业近年来也在拓展可降解软包装业务,布局新的增长曲线,应对行业政策变化带来的市场变化,已经实现部分可降解软包装产品的批量供货,客户反馈良好,未来可降解业务将成为企业新的增长点。

2.2.3 塑料包装行业竞争特征

国内塑料包装行业市场集中度较低,大量中小包装企业占据中低端市场,竞争较为激烈,产品同质化严重,价格竞争是主要的竞争手段,行业利润水平较低。头部企业凭借规模、技术、客户优势逐步抢占市场份额,行业集中度逐步提升,头部企业的利润率显著高于行业平均水平,竞争优势明显。原材料成本占塑料包装企业成本的比例超过八成,原材料价格的波动对企业利润影响较大,头部企业具备更强的成本转嫁能力,能够通过调价转移原材料价格波动的影响,中小企业盈利空间更容易受到挤压,在原材料价格上涨周期,大量中小企业陷入亏损,逐步退出市场,推动行业集中度进一步提升。下游客户越来越倾向于和头部包装企业合作,头部企业能够提供一体化的包装解决方案,质量控制也更稳定,能够满足下游客户对包装安全、环保的要求,进一步推动了市场份额向头部企业集中,行业整合趋势明确。

核心洞察

- 国内核心通用塑料产能占全球比重超36%,扩产周期下供给过剩压力逐步显现

- 改性塑料、工程塑料保持快速增长,高端需求拉动下进口替代空间广阔

- 塑料包装头部企业规模分化,行业存量竞争下集中度逐步提升