中国报告大厅网讯,垃圾焚烧作为固废无害化处理的核心路径,当前市场分析重心逐渐从国内成熟市场拓展到新兴经济体的增量空间,同时国内市场也保持着稳定的项目更新节奏。垃圾焚烧通过高温实现垃圾减量化、资源化,减容率可达80%以上,同时焚烧产生的余热可以发电供热,是当前城镇化进程中固废处理产业链的核心终端环节,上游设备领域的国产技术成熟度已经具备全球竞争力,国内运营市场也进入存量优化和增量拓展并行的阶段。

一、全球新兴市场供需格局

1.1 东盟印度垃圾产生特征

1.1.1 区域总量人口匹配

东盟十国加印度覆盖超过22亿人口,占全球人口总量的近三成,随着该区域城镇化进程加快,城市生活垃圾产生量持续增长,传统的填埋处理方式因为土地资源约束、渗滤液污染问题,逐渐无法满足处理需求,垃圾焚烧的需求缺口持续扩大。从总量层面看,该区域生活垃圾日产量合计达到146.15万吨,对应人口规模22.03亿,计算下来区域平均人均生活垃圾日产量约为0.66kg,低于发达国家平均水平,但远高于该区域十年前的水平,反映出消费升级和城镇化带来的垃圾产生量增长。进一步拆解,人口规模和垃圾总量的相关性较高,人口大国的垃圾产生总量对应更高,人均产生量则和经济发展水平、城镇化率高度相关,城市国家新加坡因为高城镇化率和高人均消费,人均产生量远高于区域平均,缅甸、柬埔寨等欠发达国家,人均产生量仅为新加坡的约二十分之一。这种分化意味着不同国家的垃圾焚烧市场开发路径存在差异,人口大国适合布局大规模集中式焚烧项目,而中小国家则更适合中小型分布式项目,设备需求也呈现不同的特征,产业玩家需要根据不同国家的市场特征调整产品和服务策略,不能照搬国内或发达国家的开发模式。

1.1.2 分国垃圾产量分布

区域内部不同国家的垃圾产生规模差异极大,按日产量划分可以分为三个梯队,第一梯队为日产量超过50万吨的国家,仅印度一个;第二梯队为日产量超过10万吨低于50万吨的国家,包括新加坡和印度尼西亚;第三梯队为日产量低于10万吨的国家,覆盖其余八个东盟国家。这种分层和国家人口规模、经济发展水平直接相关,人口基数大的国家即使人均产生量低,总量也会排在前列,新加坡虽然人口规模仅约6040万,但是人均产生量极高,所以总量也进入第二梯队。所有数据口径统一,均为全年核定产生量,统计范围覆盖城市收集范围内的生活垃圾,未计入农村未收集部分,符合全球通用统计标准。

| 国家 | 垃圾日产量 |

|---|---|

| 印度 | 83.72 |

| 新加坡 | 22.70 |

| 印度尼西亚 | 19.15 |

| 泰国 | 7.17 |

| 菲律宾 | 4.40 |

| 马来西亚 | 4.02 |

| 越南 | 3.03 |

| 缅甸 | 1.44 |

| 柬埔寨 | 0.35 |

| 老挝 | 0.11 |

前三位国家的垃圾日产量合计达到125.57万吨,占区域总产的比例超过85%,市场增量空间主要集中在头部三个国家,其余国家虽然单个规模小,但合计日产量也超过20万吨,整体市场的碎片化特征明显,给不同规模的设备供应商和运营商留下了进入空间,中小企业可以聚焦区域中小项目获取生存空间,无需和头部企业直接竞争大规模项目。

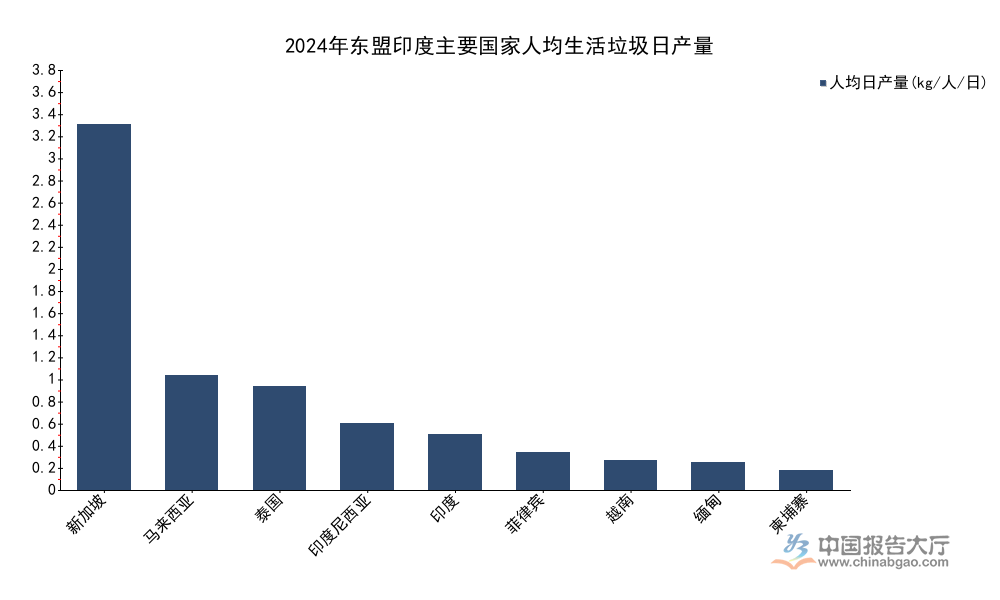

1.1.3 人均垃圾产量差异

人均生活垃圾日产量是反映区域垃圾产生强度的核心指标,和居民消费结构、城镇化水平、城市垃圾收集覆盖率直接相关,收集覆盖率越高的区域,统计的人均产生量越高,城镇化率高的区域,居民消费的包装类产品更多,产生的垃圾量也更高。从区域数据看,不同国家的人均产生量差异超过18倍,最高的新加坡达到3.76kg/人/日,最低的柬埔寨仅0.20kg/人/日,这种差异背后是经济发展水平的差距,新加坡属于高收入经济体,居民消费能力强,垃圾产生强度自然更高,柬埔寨大部分农村地区垃圾收集体系不完善,统计的产生量也较低。不同收入水平国家的人均产生量呈现明显的梯度分布,高收入国家人均产生量普遍超过1kg/人/日,中低收入国家则普遍低于0.7kg/人/日,数据分布符合全球一般规律。

| 国家 | 人均日产量 |

|---|---|

| 新加坡 | 3.76 |

| 马来西亚 | 1.18 |

| 泰国 | 1.07 |

| 印度尼西亚 | 0.68 |

| 印度 | 0.57 |

| 菲律宾 | 0.39 |

| 越南 | 0.30 |

| 缅甸 | 0.28 |

| 柬埔寨 | 0.20 |

人均产生量和国家人均GDP的相关性接近0.9,基本符合全球范围内的一般规律,随着东盟印度区域经济增长,未来人均产生量还会持续提升,进一步拉动垃圾焚烧处理的需求增长。部分低收入国家当前垃圾收集覆盖率较低,未来收集体系完善后,实际需要处理的垃圾量还会高于当前统计水平,市场空间可能进一步放大,仍有待后续跟踪观察。

1.2 新兴市场焚烧处理缺口

1.2.1 现有处理能力短板

当前东盟印度区域的生活垃圾处理仍以填埋和露天堆放为主,焚烧处理的占比极低,仅新加坡、马来西亚、泰国等少数高收入国家建成了一定规模的垃圾焚烧产能,印度、印尼、越南等人口大国的焚烧产能覆盖率不足5%,大量垃圾直接露天堆放或者简易填埋,对周边地下水、土壤造成严重污染,也浪费了垃圾中可资源化利用的热量。部分国家已经开始出台政策限制新建填埋场,推动垃圾焚烧项目落地,政策层面的需求已经明确,只是受限于资金和技术,项目落地速度偏慢。究其本质,垃圾焚烧项目的前期投资规模较大,对运营技术要求较高,新兴经济体普遍缺乏本土的设备制造和运营能力,大部分项目需要依赖外部技术和资本进入,这也给中国垃圾焚烧设备企业和运营商带来了出海机遇。中国的垃圾焚烧产业经过二十多年的发展,已经形成了完整的产业链,从核心设备炉排炉(垃圾焚烧核心燃烧装置)、余热锅炉(余热回收发电核心设备)到项目运营,都具备成本和技术优势,国产设备的价格比欧美同类产品低30%以上,售后服务响应速度也更快,适配新兴市场的需求。

1.2.2 焚烧渗透率提升空间

渗透率是指焚烧处理量占总产生量的比例,当前全球发达经济体的垃圾焚烧渗透率普遍超过40%,部分欧洲国家甚至超过60%,而东盟印度区域整体渗透率不足10%,即使渗透率最高的新加坡,因为垃圾产生量持续增长,也仍有新增项目的需求,其余国家的提升空间极大。按当前146.15万吨/日的总产生量计算,如果渗透率提升到20%,就需要新增超过15万吨/日的焚烧处理能力,对应投资规模超过千亿元人民币,市场增量空间可观。进一步拆解,印度当前总产生量超过83.72万吨/日,焚烧处理能力不足3万吨/日,渗透率不足4%,未来即使渗透率提升到10%,也需要新增超过5万吨/日的处理能力,是区域内最大的单一市场。印度尼西亚作为东盟人口最多的国家,当前渗透率不足2%,提升空间同样巨大,近几年已经有多个中资企业参与当地垃圾焚烧项目的投资建设,项目落地速度持续加快,头部企业已经完成了多个标杆项目的交付,为后续市场拓展打下了基础。

1.2.3 中国设备出海机遇

中国垃圾焚烧核心设备的国产化率已经超过90%,炉排炉作为垃圾焚烧的核心设备,国产技术已经达到国际先进水平,在稳定性、成本控制方面具备明显优势,当前国内市场的设备需求已经进入稳定更新阶段,头部设备企业纷纷将出海作为新的增长曲线,东盟印度区域因为地理位置接近,文化沟通成本低,成为出海的核心目标市场。新兴市场的垃圾成分和中国有一定相似性,都是生活垃圾中厨余占比高、热值较低,国产炉排炉针对这种垃圾成分已经做了大量优化,比欧美设备更适配当地的垃圾特征,这也是国产设备的核心竞争优势。余热锅炉作为垃圾焚烧发电的核心配套设备,中国产品的性价比优势同样明显,能够满足不同规模项目的需求,从几百吨/日的小型项目到几千吨/日的大型集中式项目,都可以提供完整的解决方案。当前头部设备企业已经在东盟多个国家完成了项目交付,积累了本地化运营的经验,后续市场份额有望持续提升,部分运营企业也开始带动设备出海,以投资换市场的模式推进项目落地,进一步放大了国产设备的出口空间,改变了全球垃圾焚烧设备市场的竞争格局。

二、国内垃圾焚烧发展现状

2.1 国内新建项目招标动态

2.1.1 2026年初项目开工节奏

国内垃圾焚烧市场经过二十多年的快速发展,已经形成了较大的存量规模,当前仍然保持着稳定的新增项目投放节奏,县域垃圾焚烧项目成为新增主力,因为大部分县域之前依赖简易填埋,随着环保要求提升,逐渐开始替换为焚烧处理,项目招标和落地节奏在2025年底到2026年初保持稳定。从公开的招标信息看,多个地方发布了垃圾焚烧项目的招标文件,银川市的项目招标文件获取从2026年1月4日16:00开始,到2026年1月9日23:59截止;广西平南的项目招标文件获取从2025年12月30日16:30开始,截止时间为2026年1月6日17:00;宁波的项目招标文件获取从2025年12月31日12:30开始,截止时间为2026年1月5日17:00,项目递交截止时间为2026年1月7日09:30。这些项目覆盖了从一线大城市到三四线县域的不同层级,说明不同层级市场都有稳定的新增需求,一线城市主要是存量项目的改扩建和提标改造,县域市场主要是新建产能替换原有填埋场,整体项目结构呈现多元化特征,行业头部企业和区域型企业都可以找到适合自身的项目机会,头部企业凭借资金和规模优势更容易拿到大型项目,区域型企业则可以凭借本地资源优势获取中小县域项目。

2.1.2 区域项目分布特征

当前国内新建垃圾焚烧项目的区域分布呈现出中西部地区增速快于东部地区的特征,东部地区因为城镇化起步早,垃圾焚烧产能已经基本覆盖,新增项目主要以提标改造和扩容为主,而中西部地区尤其是县域层面,产能覆盖还存在缺口,新建项目更多。近几年中西部地区的环保投入持续增加,对垃圾焚烧项目的补贴政策也逐步落地,解决了项目盈利的核心问题,推动项目招标和落地速度加快。银川、广西平南的项目都位于中西部地区,宁波的项目位于东部地区,从当前已公示的招标项目来看,中西部项目占比已经超过60%,成为新增市场的核心构成。长江经济带、黄河流域等重点生态保护区域,对垃圾处理的环保要求更高,原有填埋场因为污染问题陆续封场,垃圾焚烧项目的落地节奏更快,区域内的项目密度持续提升。部分人口规模较小的县域,会采用多个县域共建一个焚烧项目的模式,降低单位投资成本,提升项目运营效率,这种模式逐渐成为中小县域垃圾焚烧项目的主流模式,也改变了行业的项目开发逻辑,对项目的规划设计能力提出了更高要求。

2.2 国内行业长期发展逻辑

2.2.1 产能结构升级方向

国内垃圾焚烧行业已经从追求产能规模扩张进入到产能结构升级的阶段,早期建成的部分中小项目,因为环保标准提升、设备老化,陆续进入提标改造和更新替换阶段,对核心设备的更新需求持续释放,炉排炉、余热锅炉等核心设备的更新市场规模已经占到总需求的三成左右,未来占比还会进一步提升。究其本质,早期的垃圾焚烧项目很多采用流化床技术,随着炉排炉技术的成熟和成本下降,当前新建项目基本都采用炉排炉技术,流化床技术因为运营成本高、污染物控制难度大,逐步被替换,部分早期的流化床项目改造升级的时候,也会更换为炉排炉,进一步放大了核心设备的需求。环保标准的提升也推动了产能升级,当前对烟气排放中的二噁英、氮氧化物等污染物的排放要求比十年前严格很多,老旧项目的环保设备不能满足新的标准要求,需要进行改造,带动了环保配套设备的需求增长。头部企业也在加速整合中小项目,通过收购老旧项目进行升级改造,提升运营效率,获取更高的收益,行业集中度持续提升,头部运营企业的市场份额每年都保持提升态势,中小运营企业的生存空间逐步被压缩,要么被收购,要么聚焦区域细分市场。

2.2.2 资源化延伸空间

垃圾焚烧的核心资源化产品是电力和热力,当前大部分项目主要以发电为主,上网电价是主要的收入来源,未来垃圾焚烧项目的资源化路径会进一步延伸,除了发电供热之外,炉渣的综合利用已经形成成熟的模式,炉渣经过处理之后可以用于制砖、铺路,实现百分之百的资源化利用,飞灰的稳定化处理技术也在不断成熟,处理后的飞灰可以进行填埋或者综合利用,进一步提升减量化水平。部分靠近城区的垃圾焚烧项目,开始发展供热业务,为周边的居民小区和工业企业提供热力,收入结构更加多元化,盈利能力比单纯发电更高,这种模式在北方供暖地区已经得到广泛推广,未来在南方工业园区也会逐步推广,不少项目已经验证了这种模式的可行性。垃圾焚烧项目的碳排放权交易也在逐步推进,垃圾焚烧替代填埋,可以减少甲烷排放,对应的碳排放权可以在交易市场出售,进一步增加项目的额外收益,提升项目的盈利水平。这意味着,未来垃圾焚烧项目的盈利不再单纯依赖政府补贴,多元化的收入结构会提升项目的抗风险能力,推动行业长期健康发展,政策补贴退坡对行业的影响会逐步被多元化收益抵消,行业增长的稳定性会进一步提升。

如需获取垃圾焚烧行业细分市场数据及项目机会定制分析,可联系专业产业研究机构对接。核心洞察如下:

- 东盟印度区域生活垃圾日产量超146万吨,焚烧渗透率不足10%,增量空间广阔

- 国产垃圾焚烧设备适配新兴市场需求,出海增长潜力显著

- 国内市场进入存量升级与县域增量并行阶段,多元化盈利模式逐步成型