中国报告大厅网讯,白酒行业经过多年的深度调整后,行业分化持续加剧,头部区域型白酒企业的经营表现直接反映行业整体的景气度变化。

一、头部白酒企业2025上半年核心财务表现

1.1 营收与利润指标变动

1.1.1 核心盈利指标变动

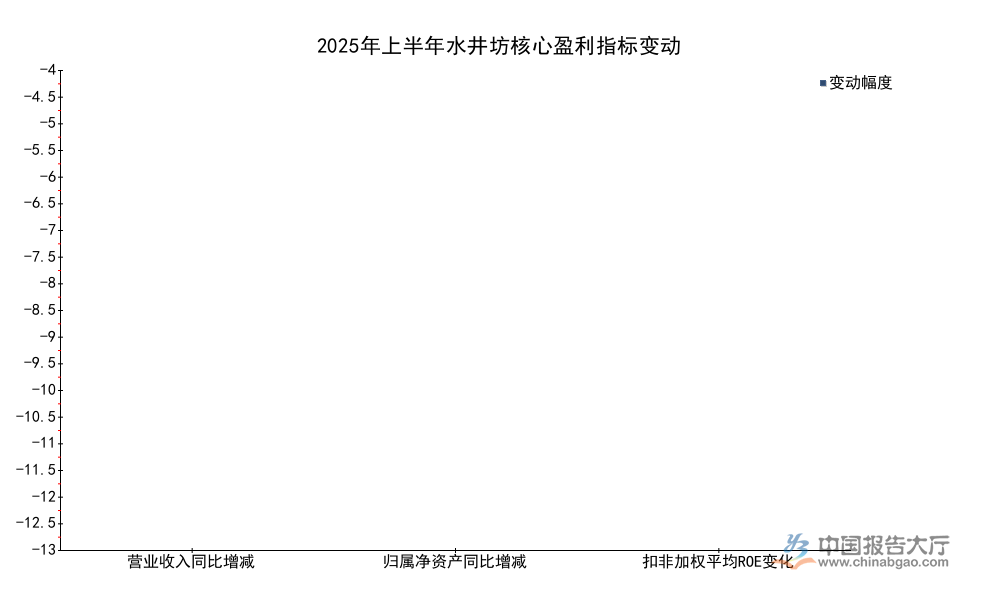

区域龙头白酒企业在2025上半年的盈利端承受明显压力,经历过2023-2024年的消费复苏预期后,商务、婚宴等核心消费场景的需求释放并未达到行业预期,区域型全国化布局的白酒企业普遍面临渠道库存高企的压力,企业主动调整发货节奏,导致营收端出现明显负增长,盈利端也随之受到挤压,净资产收益率等核心指标出现同步下滑。水井坊作为布局全国的浓香酒龙头,2025上半年实现利润总额139882374.76元,扣除非经常性损益后的加权平均净资产收益率(ROE)为0.93%,各项核心盈利指标的变动幅度可交叉验证行业景气度的变化。

| 指标名称 | 变动幅度 | 单位 |

|---|---|---|

| 营业收入同比增减 | -12.84 | % |

| 归属净资产同比增减 | -7.22 | % |

| 扣非加权平均净资产收益率变化 | -4.16 | 百分点 |

从各项指标的变动方向可以发现,水井坊的盈利端下滑幅度大于净资产端的变动,说明盈利水平的下滑是拉低ROE的核心因素,而非净资产规模的扩张。与之形成对照的是,这一变动趋势也符合2025上半年白酒行业整体的表现,区域型白酒企业的需求韧性弱于高端龙头,压力更为突出。舍得酒业同期酒类营业成本为710777510.53元,成本规模匹配营收规模的变动,一定程度反映企业主动控量挺价的策略。行业需求端的压力已经清晰反映在头部区域酒企的财务数据中,后续需求修复的节奏仍有待观察。

1.1.2 非经常性损益影响

非经常性损益是影响企业净利润的重要非经营性因素,白酒企业的非经常性损益主要来自政府补助、资产处置等项目,部分地方政府会对当地骨干酿酒企业给予产业扶持补助,计入当期损益后会对净利润产生一定影响。水井坊2025上半年计入当期损益的政府补助达到42861179.79元,同期非流动性资产处置损益为-131196.53元,两项合计对净利润的正向贡献超过4200万元,对应水井坊当期不足1.4亿元的利润总额,政府补助对净利润的支撑作用较为明显。舍得酒业同期其他收益为8746695.71元,营业外收入为7831358.36元,营业外支出为1985101.09元,非经常性项目的净收益约1450万元,占同期利润总额的比例较低,对企业整体盈利的影响有限。

政府补助的规模往往和地方产业政策导向相关,四川作为白酒核心产区,对本地骨干酒企的扶持力度持续稳定,舍得和水井坊作为四川产区的核心企业,都获得了对应的政策支持,不排除后续产区扶持政策会继续延续,对企业盈利的边际支撑仍会存在。非经常性损益不具备持续性,市场对企业盈利水平的判断仍需以扣非后的核心盈利指标为准,头部上市企业的信息披露符合监管要求,投资者可清晰区分核心盈利与非经常性损益的影响。

1.2 资产与负债结构特征

1.2.1 股权结构与股东持仓

上市白酒企业的股权结构稳定性直接影响企业的长期经营战略,四川沱牌舍得集团作为舍得酒业的第一大股东,其持股比例的变动一直受到行业关注,2025上半年的披露数据显示,大股东的持股比例维持稳定,并未出现大规模增减持的情况,核心股权结构的稳定为企业推进酱香酒产能布局等长期战略提供了基础,避免了股权变动对企业经营战略的冲击。

| 指标名称 | 数值 | 单位 |

|---|---|---|

| 四川沱牌舍得集团持股比例 | 30.23 | % |

| 四川沱牌舍得集团持股数 | 100695768 | 股 |

| 实收资本(或股本) | 333122441.00 | 元 |

| 少数股东权益 | 321552395.25 | 元 |

股权结构保持稳定,说明第一大股东对舍得酒业的长期发展前景保持信心,没有出现大规模减持的情况。少数股东权益的规模对应企业对外投资的合资项目体量,符合企业对外拓展产区产能的布局节奏,并未出现异常波动。

舍得酒业近年来推进“老酒+酱香”的双战略,控股和参股了多个酱酒产能项目,其中贵州夜郎古酒庄是其重要的参股布局项目,披露数据显示,贵州夜郎古酒庄有限公司总资产为35458.92万元,注册资本为3000万元,舍得酒业持有该合资公司股权比例为49%,并未达到控股条件,这一布局模式既分享了酱酒产区的资源红利,也控制了自身的资金投入风险,符合区域酒企拓展酱酒品类的稳健策略。关联交易方面,舍得酒业2025上半年关联交易占同类交易金额比例仅为1.44%,远低于监管要求的合理比例,说明企业的关联交易规模可控,不存在利益输送的风险,公司治理水平符合上市企业的规范要求。从现有数据观察,舍得酒业的资产与股权结构都维持稳定,没有出现影响长期经营的重大变动,治理层面的确定性较高。

1.2.2 在建项目进度现状

产能升级是白酒企业提升产品品质、扩大产能规模的核心投资方向,舍得酒业近年来持续推进酿酒配套工程的技术改造项目,旨在提升老酒储能和生产自动化水平,进一步巩固其老酒战略的产品优势,强化“舍得老酒”的品牌认知。2025上半年披露的数据显示,该酿酒配套工程技术改造项目进度已经达到51%,项目完成过半,说明项目推进符合原定计划,并未出现资金短缺或者审批延误的情况,整体建设节奏符合预期。项目完成后,舍得酒业的酿酒配套能力将得到明显提升,老酒储能规模也会进一步扩大,为其高端老酒产品的市场推广提供产能支撑,解决长期发展的产能瓶颈。

白酒行业的竞争已经从渠道竞争转向品质和品牌竞争,头部区域酒企纷纷加大产能升级和技改投入,通过提升产能品质来支撑高端产品的价格带,抢占高端市场份额,舍得的技改项目推进节奏,也反映了行业内头部企业对长期竞争力布局的普遍选择,契合行业整体的发展趋势。项目进度刚好过半,后续的建设投入仍会占用企业一定规模的资金,对企业短期的现金流会产生一定程度的影响,这一影响的大小仍有待观察,若后续行业需求持续疲软,企业可能会调整项目推进节奏,减缓资金投入的压力,这一调整的可能性仍然存在。

二、头部白酒企业经营行为特征分析

2.1 成本与费用管控趋势

2.1.1 管理费用变动特征

费用管控是企业应对行业下行周期的核心手段,当营收端出现增长压力时,企业往往会通过压缩管理费用等三费支出来保障净利润水平,避免盈利端出现过大的下滑,平衡营收下滑对利润的冲击,这也是成熟行业企业应对周期的常规操作。舍得酒业2025上半年管理费用为247195261.83元,较上年同期下降19.49%,费用压缩幅度接近两成,反映出企业面对营收增长压力时,主动推进费用管控的策略,调整内部成本结构。管理费用的压缩主要来自行政运营成本的精简、非必要项目投入的削减,并未涉及核心研发和品牌建设投入,说明企业的费用管控是结构性调整,而非全面收缩,优先保障核心竞争力相关的投入。

管理费用的大幅下降,一定程度上能够对冲营收下滑对净利润的影响,体现了企业应对行业周期的灵活性,帮助企业维持利润水平的稳定。与之形成对照的是,水井坊的盈利端下滑幅度更大,也侧面反映出水井坊并未像舍得一样推进大幅度的费用管控,或者费用管控的效果尚未体现到当期财报中。不同企业应对周期的策略差异,也反映了企业不同的经营思路,舍得选择主动控费保利润,水井坊则选择继续投入培育市场,两种策略的长期效果仍有待后续数据验证,若需求长期疲软,控费策略的优势会逐步显现,若需求快速复苏,持续投入的企业会获得更大的增长弹性。

2.1.2 研发投入规模情况

白酒行业的研发投入长期低于一般制造业,核心原因是白酒酿造属于传统工艺,核心技术积累依赖长期的工艺传承,而非大规模的前沿研发投入,因此行业整体研发费用占营收的比例普遍较低。近年来随着消费者对品质要求的提升,以及低度酒、健康化白酒等新产品的开发,头部酒企开始逐步加大研发投入,围绕品质提升、新产品开发等方向展开布局,通过研发投入强化产品的核心竞争力。舍得酒业2025上半年研发费用达到42873802.57元,研发投入规模在区域型白酒企业中处于中等偏上水平,研发投入主要围绕老酒储存工艺、酒体设计、品质提升等方向,完全符合其老酒战略的品牌定位,匹配企业的核心战略方向。

白酒企业的研发投入并不像科技行业一样会带来短期的产品迭代,更多是长期的品质积累,对企业品牌力的提升有长期支撑作用,无法在短期财报中体现全部价值。部分头部酒企还围绕微生物发酵、风味物质分析等基础研究方向投入研发,旨在为白酒酿造工艺的标准化、科学化提供支撑,打破行业对白酒酿造全依赖经验的传统认知,提升行业整体的科学化水平。舍得的研发投入规模也符合这一行业趋势,并未出现异常波动,不排除后续研发投入会维持在现有规模附近,随着企业营收规模的变动小幅调整,不会出现大规模的增减变动,研发投入的稳定性也反映了企业对长期品质升级的重视。

2.2 现金流与筹资活动特征

2.2.1 筹资活动现金流向

现金流状况反映企业的偿债能力和资金流动性,白酒行业属于现金流较好的行业,头部企业普遍资产负债率较低,偿债压力较小,但部分企业因为产能布局会通过债务融资补充资金,因此筹资活动现金流能够反映企业的投融资策略,体现企业对长期项目的资金支持力度。舍得酒业2025上半年筹资活动的各项现金流数据完整,可清晰反映其当期的筹资活动特征,企业当期既有筹资流入,也有债务偿还和分红支出,整体现金流结构符合企业的经营节奏。

| 项目名称 | 数值 | 单位 |

|---|---|---|

| 筹资活动现金流入小计 | 1307574460.26 | 元 |

| 偿还债务支付的现金 | 503632972.68 | 元 |

| 分配股利、利润或偿付利息支付的现金 | 159097960.59 | 元 |

| 收到其他与筹资活动有关的现金 | 83586974.53 | 元 |

从各项数据对比来看,当期筹资活动现金流入规模远大于偿还债务和分红的支出,说明舍得酒业2025上半年新增筹资规模净额为正,企业通过筹资获得了更多的资金用于产能建设和技改项目,匹配其推进技改项目和酱酒产能布局的资金需求,符合企业长期战略的资金投入节奏。

负债方面,舍得酒业2025上半年负债合计为5031067853.22元,对比同期的资产规模,资产负债率处于合理区间,并未出现过高的债务风险,企业的偿债能力依然充足,不会面临大额债务到期兑付的压力。预收款项为6477834.38元,预收款规模反映经销商的打款积极性,预收款规模较低,一定程度反映经销商对短期市场需求的预期偏谨慎,库存去化尚未完成,因此打款积极性不高,这也和营收端的下滑形成对应,验证了需求端压力的存在,企业和经销商都在主动去库存,调整发货节奏,等待需求修复。

2.2.2 税费缴纳规模情况

白酒行业属于重税行业,消费税、增值税、企业所得税等各项税费是企业成本结构中的重要组成部分,缴纳税费的规模一定程度反映企业的营收和盈利规模,也反映行业对地方财政的贡献,头部合规酒企一直是地方财政的重要来源。舍得酒业2025上半年支付的各项税费达到644921969.78元,税费规模对应企业的营收和盈利规模,处于合理区间,并未出现异常偏离,匹配企业当期的经营规模。作为四川产区的骨干酒企,舍得酒业一直是地方的重要纳税大户,税费缴纳稳定,也体现了企业合法合规经营的特征,不存在偷逃税费的风险。

近年来白酒行业的消费税政策调整一直受到行业关注,政策要求征收环节后移,对不同类型酒企的影响存在差异,头部上市酒企的合规性较高,税费缴纳一直按照政策要求执行,因此政策调整对这类企业的影响相对较小,不合规的中小酒企的税负压力会明显提升。从现有数据观察,舍得酒业的税费缴纳规模和其经营规模匹配,并未出现异常波动,也不存在大额欠税等情况,经营合规性符合监管要求。不排除后续白酒行业的税收监管会进一步收紧,头部合规酒企的竞争优势会进一步凸显,中小不合规酒企的生存空间会被进一步压缩,行业集中度会进一步提升,头部企业的市场份额会逐步扩大,这一趋势已经逐步显现,后续仍会延续。

如需获取白酒行业最新细分数据与企业深度调研报告,可联系专业市场研究机构获取定制化服务。

三个核心洞察:

- 区域龙头白酒企业盈利端压力凸显,核心企业营收同比下滑超12%,需求复苏不及预期

- 头部企业推进结构性费用管控,压缩非核心管理费用,维持稳定研发投入支撑长期品质升级

- 股权结构保持稳定,筹资净额为正支撑产能布局,项目推进符合原定计划节奏