中国报告大厅网讯,当前国内稀土产业的竞争格局受政策管制、下游新能源需求拉动、全球贸易规则调整等多重因素影响,资源禀赋与政策配额成为核心竞争壁垒,供给端的集中度持续提升,下游核心应用领域的头部效应也逐步显现。

一、供给端竞争格局

1.1 国内生产端格局

1.1.1 产量与头部企业竞争

中国对稀土开采和冶炼分离实行配额管理制度,工信部每年下达开采配额,2023年国内稀土开采总量为25.5万吨,冶炼分离产量为24.4万吨,供给端的产能基本集中在国有控股的头部企业,北方稀土依托包钢的白云鄂博矿资源,占据国内轻稀土产能的近七成份额,南方稀土、中国铝业、广晟有色等企业占据中重稀土的主要产能份额。

国内轻稀土产业的核心原材料为稀土精矿,其定价机制长期依托包钢股份与北方稀土的关联交易形成,是国内稀土市场价格的核心锚点。受下游新能源需求波动、贸易政策调整以及国内供给配额管控等多重因素影响,近年稀土精矿价格呈现较为明显的波动特征,不同时间段的定价可以清晰反映供需关系的变化,也为观察行业竞争态势提供了基础视角。

| 时间区间 | 价格 |

|---|---|

| 2023年4-6月 | 31030 |

| 2024年7-9月 | 16741 |

| 2024年10-12月 | 17782 |

| 2025年1-3月 | 18618 |

| 2025年10-12月 | 26205 |

| 2026年1-3月 | 26834 |

价格从2023年的高位持续回落至2024年下半年的低位,之后逐步回升,到2026年第一季度已经回升至2023年高位的八成以上,这一走势与下游新能源汽车、风电领域对永磁材料需求的复苏直接相关,也反映出供给端配额管控对价格的支撑作用。

进一步拆解产量结构,美国地质调查局2024年数据显示,全球稀土矿产量为39万吨,中国产量为27万吨,中国占比超过六成,是全球最大的稀土生产国。

国内市场层面,开采配额向头部企业集中,中小企业基本退出开采环节,仅少数企业持有分离加工资质,竞争壁垒主要来自配额资质和资源禀赋,白云鄂博矿、四川冕宁矿、南方离子型矿是国内三大资源基地,其中白云鄂博矿占国内轻稀土资源的九成以上,北方稀土因此占据国内轻稀土供给的主导地位,中重稀土资源主要集中在南方五省,由中国稀土集团整合后,集中度进一步提升,供给端的竞争格局已经形成轻稀土北方稀土一家独大,中重稀土中国稀土集团占据主导的双雄格局,这一格局短期内难以改变,新进入者无法获取配额资质,也难以获得资源储备,竞争门槛极高。

凉山彝族自治州作为国内新兴稀土资源产地,2026年当地政府设定稀土产业产值目标为90亿元,未来产能释放仍将依托现有头部企业框架,不会对现有格局形成冲击。

1.2 全球贸易格局

1.2.1 管制后的贸易变化

2024年10月9日,中国商务部出台的稀土相关物项出口管制新规正式生效,2025年10月9日进一步明确境外制造物项中中国物项价值占比门槛为0.1%,细化了管制规则。出口管制新规落地后,国内稀土进出口贸易结构发生明显变化,出口端受管制范围调整影响,部分高端稀土物项出口受限,但整体出口量仍保持增长,进口端主要是稀土矿的进口,受国内资源开发力度提升和海外矿山产能波动影响,进口规模持续下滑,不同维度的进出口同比增速可以清晰反映管制后的贸易结构变化。

| 指标 | 同比增速 |

|---|---|

| 稀土整体出口(1-8月) | 14.5 |

| 稀土整体进口(1-8月) | -21.4 |

| 稀土矿进口(1-11月) | -25.1 |

进口端的持续下滑反映出国内稀土资源开发力度逐步提升,对海外稀土矿的依赖度有所降低,出口端的增长主要来自低端稀土产品的出口增量,高端稀土永磁材料的出口受管制影响已经出现结构性调整,贸易格局的变化也推动全球稀土供应链重构。

美国白宫在2024年11月1日发布的报告中专门提及中国稀土出口管制政策,推动美国、欧盟等经济体加快本土稀土产业链布局,但短期内全球稀土供给仍难以摆脱对中国产能的依赖,中国在冶炼分离环节的技术优势和产能规模,短期内没有其他国家可以替代,贸易管制政策反而提升了国内头部稀土企业的话语权,进一步巩固了现有竞争格局,中小贸易商逐步退出出口市场,出口权限进一步向头部生产企业集中,贸易环节的集中度也明显提升。

不排除未来海外会有新增稀土产能释放,但冶炼分离环节的配套建设周期长,投资规模大,至少5-10年内难以撼动中国的供给主导地位,现有全球竞争格局不会发生根本性变化。

二、需求端竞争格局

2.1 下游核心应用竞争

2.1.1 永磁材料领域竞争

下游应用中,稀土永磁材料占稀土总消费量的六成以上,是最大的应用领域,而钕铁硼是稀土永磁中占比最高的品种,广泛应用于新能源汽车驱动电机、风电发电机、消费电子等高端制造领域。

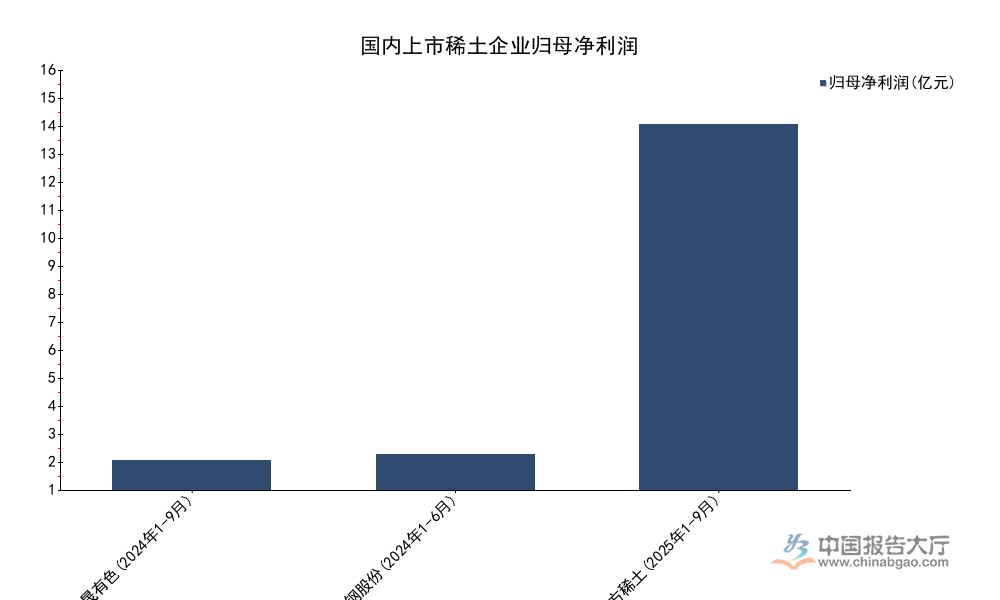

国内稀土产业链不同环节的盈利能力差异较大,上游开采冶炼环节依托配额壁垒,盈利规模远高于下游加工环节,不同环节头部上市企业的归母净利润可以清晰反映这种差异,数据均来自企业公开披露的公告。

| 企业 | 时间区间 | 归母净利润(亿元) |

|---|---|---|

| 广晟有色 | 2024年1-9月 | 1.25 |

| 包钢股份 | 2024年1-6月 | 1.51 |

| 北方稀土 | 2025年1-9月 | 15.1 - 15.7 |

上游冶炼分离环节的头部企业盈利规模远高于中重稀土和稀土钢板块的企业,核心原因在于轻稀土需求规模更大,配额带来的溢价能力更强,产业链利润向上游集中的特征十分明显,符合资源型产业的竞争逻辑。

全球钕铁硼市场的竞争格局中,中国企业凭借成本优势和产业链配套优势,已经占据全球产能的主导地位,日本信越、德国真空熔炼等海外企业占据高端特种钕铁硼的部分市场份额,但整体份额持续下滑,国内头部永磁企业已经逐步切入海外高端客户供应链,竞争力持续提升,下游需求的增长推动头部企业扩产,行业集中度逐步提升,CR4未来仍有上升空间,目前29%的集中度反映出行业仍有较多中小产能存在,整合空间较大。

新能源领域的需求增长是推动行业集中的核心动力,下游客户对产品一致性和稳定性的要求较高,更倾向于和头部企业合作,中小产能逐步被市场出清,这一趋势还在持续。

中国稀土行业协会数据显示,2025年1-9月氧化镨钕价格同比涨幅达到41%,2025年9月30日氧化镨钕均价为561.5元/千克,价格上涨直接反映下游永磁需求的复苏,也带动上游企业盈利提升,北方稀土2025年前三季度归母净利润同比增速预计达到272.54 - 287.34%,增速远高于行业平均水平,进一步印证了利润向上游头部企业集中的逻辑。

2.2 价格竞争格局

2.2.1 近年价格竞争特征

中国稀土行业协会发布的稀土价格指数显示,2026年1月16日稀土价格指数为239点,价格指数处于近年中等水平,既没有回到2023年的高位,也远高于2024年的低位,反映当前供需处于紧平衡状态,价格竞争整体可控,没有出现极端波动。

国内稀土市场的价格竞争主要由头部企业主导,中小企业没有定价权,价格跟随头部企业的定价变动,价格波动周期和下游新能源行业的投资周期基本一致,需求扩张阶段价格上涨,吸引更多产能进入,但受配额限制,供给无法大幅增长,因此价格上涨幅度主要由需求增量决定,需求下行阶段,价格回落,中小企业承受压力更大,头部企业凭借资金优势可以维持产能,进一步挤压中小企业的生存空间,价格波动反而成为头部企业提升市场份额的契机。

2026年1月内蒙古包头发生稀土冶炼安全事故,造成2人死亡、78人受伤,这一事件一定程度上推动行业加强安全生产监管,不合规的中小产能将面临更大的合规压力,后续可能加速退出市场,行业集中度将进一步提升,头部企业的定价话语权也将随之增强。

安全监管升级不会对整体供给规模形成明显冲击,淘汰的多为低效不合规产能,头部企业的合规产能可以填补空缺,整体供给仍会维持在配额框架内,不会出现大幅波动。

北方稀土作为行业龙头,2025年前三季度扣非净利润增速预计达到399.9 - 422.46%,盈利增速远高于净利润增速,反映出企业核心盈利能力的提升,也体现出行业集中度提升带来的规模效应。

从行业长期发展来看,国内稀土产业的竞争格局将持续向头部集中,供给端的双雄格局不会改变,下游永磁材料领域的集中度将逐步提升,出口管制政策将进一步巩固中国企业在全球产业链的地位,新进入者很难突破现有的竞争壁垒,行业整体稳定性较高,投资机会主要集中在头部企业的份额提升和下游高端应用领域的技术突破。

获取完整产业数据可联系专业调研机构获取定制报告,核心洞察整理如下:

- 国内稀土供给端配额壁垒极高,轻稀土+中重稀土双雄格局长期稳定

- 产业链利润持续向上游集中,头部冶炼企业盈利增速远超行业平均

- 出口管制推动全球供应链重构,中国企业全球话语权持续提升