中国报告大厅网讯,电源管理芯片是一种高度集成的半导体器件,用于对电子系统中的电能进行高效分配、转换、监控和保护,确保各模块在稳定、安全的电压和电流条件下工作。以下是2026年电源管理芯片市场现状分析。

一、电源管理芯片市场分析

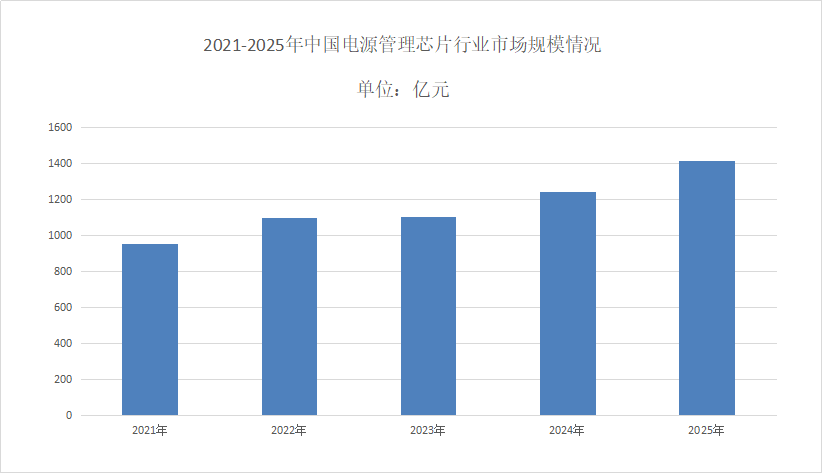

(一)市场规模

2025年全球电源管理芯片市场规模达到526亿美元,2023-2025年复合年均增长率为8.8%。《2026-2031年中国电源管理芯片行业发展趋势分析与未来投资研究报告》随着国内消费电子、汽车电子、通信设备等领域的蓬勃发展,市场对电源管理芯片的需求旺盛,推动中国电源管理芯片市场规模增长。2024年中国电源管理芯片市场规模达到1246亿元,近五年年均复合增长率达到12.9%,高于全球增速。2025年中国电源管理芯片市场规模达到1417亿元。

(二)市场产业链

电源管理芯片市场现状分析电源管理芯片产业链上游为半导体材料与设备供应,半导体材料包括硅晶圆、光刻胶、电子特气、湿化学品、靶材、封装材料等,半导体设备包括光刻机、刻蚀机、薄膜沉淀设备等。中游为电源管理芯片的设计与制造环节,按照功能分类,电源管理芯片可以分为充电管理芯片、AC/DC转换器、DC/DC转换器、充电保护芯片、无线充电芯片、驱动芯片等类型。下游为应用领域,主要包括消费电子、汽车电子、通讯设备、工业控制、医疗仪器、物联网、人工智能等。

二、电源管理芯片市场现状

(一)市场竞争格局

电源管理芯片市场现状分析全球TOP90厂商中,中美占比超50%。技术路线分化:欧美系:聚焦GaN/SiC,英飞凌SiC MOSFET设计周期缩短40%;亚洲系:发力高密度集成,TI控制器效率达98%但成本增25%。产业链呈现双重驱动:中微公司5nm刻蚀机国产化率破50%,彤程新材KrF光刻胶良率提至78%。地缘政治加速形成"北美研发亚洲制造"与"中国全链条"双轨格局。

(二)市场政策背景

电源管理芯片行业在我国的发展得到了国家层面的深度关注与大力扶持。为推动集成电路产业的全面进步,尤其是针对电源管理芯片等核心技术的突破,中国政府已颁布多项政策文件与规划,以实现行业升级。在国家的宏观战略中,电源管理芯片作为集成电路产业链的关键环节,已被纳入多项重大科技专项与产业发展规划,享受着政府在资金、税收及科研等多方面的实质性支持。这些举措包括设立专项基金以投资研发项目,激励企业进行技术突破与产品创新,并在技术研发、生产制造及市场应用等多个环节提供政策优惠与财政补贴。

三、电源管理芯片市场前景

(一)市场厂商技术

国产厂商技术突破显著。矽力杰2024年营收41.14亿元,车规级产品占比跃升至11%,推出全球首款支持低压CCM/高压ZVS的反激式控制器,光伏PMIC功率密度领先。南芯科技汽车电子业务暴涨179%,自研GaN技术使适配器效率突破90%,车载充电芯片通过ISO 26262 ASILD认证。圣邦微电子电源管理芯片占比超65%,推出700余款新品,收购昆腾微后实现电源噪声抑制提升40%。天德钰移动终端显示驱动芯片增长62.7%,快充协议芯片通过USB PD 3.1认证。

(二)市场发展

透过不同应用市场来看,电源管理芯片未来发展的主要驱动力离不开汽车、工业、基建、消费电子、安防、智能家居等下游市场行情。在智能安防领域,随着安防需求日益增多,安防摄像头出货量大涨,大大地带动了电源管理芯片需求。家用摄像头出货量未来五年复合增长率有望超40%,有望成为电源管理芯片的重要增长领域之一。