中国报告大厅网讯,离子注入机其核心功能是通过高能离子束对目标材料进行精确掺杂或表面改性。以下是2026年离子注入机市场规模分析。

一、离子注入机市场分析

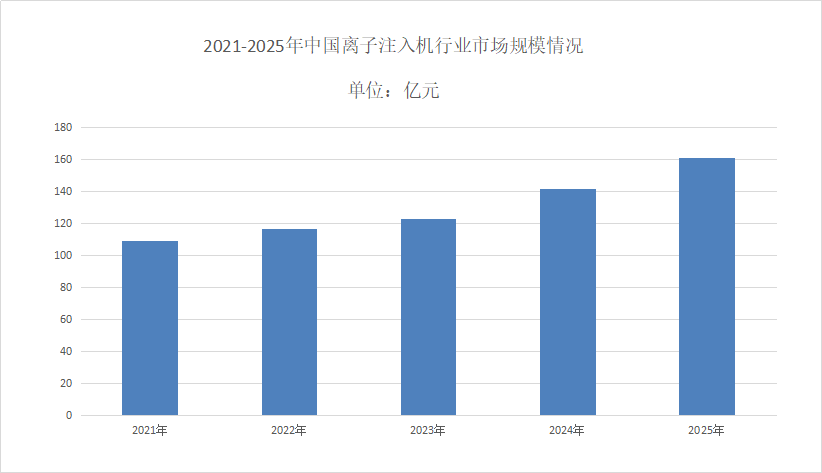

(一)市场规模

《2026-2031年中国离子注入机行业专题研究及市场前景预测评估报告》2024年全球离子注入机市场规模约为58亿美元。2025年增至65亿美元,2030年突破100亿美元。2025-2030年复合增长率(CAGR)达8%~10%。2024年中国离子注入机市场规模约为141.93亿元。2025年市场规模为161.3亿元,2030年将达300~379亿元,CAGR为12%~20%。中国占全球市场的份额将从2024年的15%提升至2030年的30%~40%。

(二)市场供需现状

离子注入机市场规模分析离子注入工艺在集成电路制造中至关重要,通过精准掺杂改变导电特性,奠定器件结构基础。离子注入工艺在集成电路生产中扮演着至关重要的角色,几乎每一块集成电路的制造都离不开它。这一工艺通过离子加速技术,将掺杂元素精准注入半导体晶片内部,从而有效改变其导电特性,为器件结构的精准形成奠定基础。近年来,我国在离子注入机领域取得了显著进展,尤其是低能大束流和中束流离子注入机的研制已初步实现,但高能离子注入机的研发仍面临重大挑战,目前该领域仍被海外企业所主导。

二、离子注入机市场行情

(一)市场竞争格局

离子注入机市场规模分析离子注入机行业准入门槛极高,系统集成难度大,超过九成的设备仍由美国应用材料公司、美国亚舍立公司供应,国产离子注入机在市场中的替代率尚不足10%。不过,地缘政治因素的影响反而加速了国产设备的导入进程,为国产离子注入机市场带来新的发展契机。目前我国离子注入机技术研究的单位很少,目前主要有华海清科股份有限公司、青岛思锐智能科技股份有限公司、北京中科信电子装备有限公司、上海凯世通半导体股份有限公司、江苏晋誉达半导体股份有限公司等,国产替代潜力巨大。

(二)市场数据

作为半导体前道制造的“核心四件套”之一,离子注入机直接决定芯片的电学性能,长期被美国应用材料、Axcelis等海外巨头垄断,2024年进口额仍高达14.27亿美元。在国产替代的迫切需求下,华海清科、北方华创、先导基电(旗下凯世通)三大本土企业加速突围,分别走出了差异化的破局之路。从技术布局到客户验证,从产能规划到生态构建,三家企业的进展与差异,不仅勾勒出国产离子注入机的竞争格局,更关乎半导体产业链自主可控的核心进程。

三、离子注入机市场环境

(一)市场产品分类

从产品分类来看,离子注入机主要包括质量分析注入机、氮离子注入机与等离子源离子注入机。质量分析注入机凭借高精度的离子筛选能力,在集成电路制造中占据核心地位;氮离子注入机多用于金属材料表面硬化处理;等离子源离子注入机则适用于大面积、复杂形状工件的表面改性,不同类型设备形成了覆盖多元应用场景的产品矩阵。

(二)市场政策环境

十五五规划明确将离子注入机列入半导体关键设备攻关目录,目标2030年半导体核心设备国产化率达60%-70%,叠加工信部将半导体设备采购补贴比例从25%提至40%的政策红利,直接降低晶圆厂国产设备采购成本,激发采购需求。国家集成电路产业投资基金三期向离子注入机领域注资超200亿元,为本土企业技术研发、产能扩张提供资金保障,推动低能大束流、高能等机型加速突破。