中国报告大厅网讯,作为上游原材料产业的重要组成部分,非金属矿业的发展直接影响下游建材、化工、新能源、电子信息等多个核心产业的供应链安全,对其进行投资分析能够为产业资本布局提供清晰的决策参考。我国是非金属矿产资源大国,品种齐全,资源总量丰富,近年随着下游高端制造业的崛起,行业结构加速升级,高端功能性非金属矿产品的需求持续增长,行业投资逻辑也从原来的资源储备竞争转向技术与加工能力竞争。

一、非金属矿产市场供需格局

1.1 供给端总量与结构

1.1.1 原矿产量与细分结构

非金属矿产作为工业产业链上游核心原材料,覆盖细分品种超过3000种,不同品种的市场规模差异显著,其中面向建材、化工、新能源、电子信息等领域的加工产品占比持续提升,传统建筑用原矿占比逐步下降。国内非金属矿产的产业结构近年持续升级,下游高端制造业对功能性非金属矿产品的需求拉动,推动细分品种的产值结构出现明显变化。核心细分品种的产值占比能够直接反映行业当前的结构特征,所有数据均为2025年全年口径,统计范围为规模以上非金属矿企业,不同细分品类的占比均为占全行业总产值的比例。

| 细分品种 | 产值占比(%) |

|---|---|

| 碳酸钙 | 28.3 |

| 石英砂 | 19.6 |

| 高岭土 | 14.1 |

| 高端功能性粉体 | 18.9 |

传统大宗非金属矿品种仍然占据全行业超六成的产值规模,反映行业当前仍以大宗原材料供给为核心基础。功能性材料整体占比已经达到36.8%,其中高端功能性粉体的占比已经接近两成,显示行业结构升级的方向明确,高端细分领域的增长动力强于传统大宗品类。不同细分品类的附加值差异极大,高端品类的盈利空间显著高于传统品类,产业资本布局更倾向于具备技术升级能力的深加工企业。从供给端的企业结构来看,2025年国内规模以上非金属矿企业数量为3742家,年营收超10亿元的企业数量仅为89家,头部企业占比不足2.4%,行业中小微企业占比仍然偏高,产业整合的空间较大。绿色矿山建设推进以来,截至2025年国内绿色矿山数量达到2419座,环保门槛提升加速了不合规中小产能的出清,供给端结构持续优化。

1.2 需求端区域与价格特征

1.2.1 区域分布与价格变动

国内非金属矿产的区域分布依赖资源禀赋,不同区域的资源储备差异直接决定了区域产业规模,下游制造业的集聚程度也进一步影响区域产值分布。华东地区作为国内建材、电子信息、新能源等下游产业的核心集聚区域,对非金属矿产品的需求规模最大,带动区域产业产值占比领先。中南地区依托两广地区的碳酸钙、高岭土资源优势,形成了完整的加工贸易产业链,产值规模位居第二。两者合计占全行业产值的61%,超过国内其他区域的总和,反映产业向下游集聚区域集中的趋势。国内非金属矿产品的价格分层直接反映产品的附加值差异,低端大宗产品主要用于建筑等传统领域,单位价格不足百元,而满足电子、医药、新能源等高端领域需求的深加工产品,因提纯、改性等技术门槛较高,单位价格可达数万元甚至数十万元。2025年国内不同品类代表性产品的出厂均价数据覆盖了从低端到高端的核心品类,能够清晰体现行业的价格分层结构。

| 产品类型 | 出厂均价(元/吨) |

|---|---|

| 普通建筑用石灰石 | 82 |

| 普通重质碳酸钙 | 682 |

| 医药级滑石粉 | 12850 |

| 电子级熔融石英 | 38600 |

| 电子级球形二氧化硅 | 86400 |

价格分层呈现出明显的阶梯特征,越是满足高端下游需求的产品,价格水平越高,高端产品价格是低端产品的上千倍,反映行业内不同细分领域的技术门槛与盈利空间差异巨大。这一特征也意味着,行业内转型高端深加工的企业能够获得远高于传统资源型企业的盈利水平,技术升级的价值凸显。需求端的增长结构也呈现分化,传统建筑领域对石灰石、普通碳酸钙等产品的需求维持低速增长,而新能源、电子信息领域对高纯石英砂、纳米碳酸钙、功能性粉体等产品的需求维持两位数增长,带动行业整体需求保持稳定扩张,2025年国内终端消费总量达到27.9亿吨,行业加权平均出厂价格指数为106.8,价格保持温和上涨态势。

二、非金属矿产竞争与投资价值

2.1 行业集中度与竞争格局

2.1.1 集中度与头部企业表现

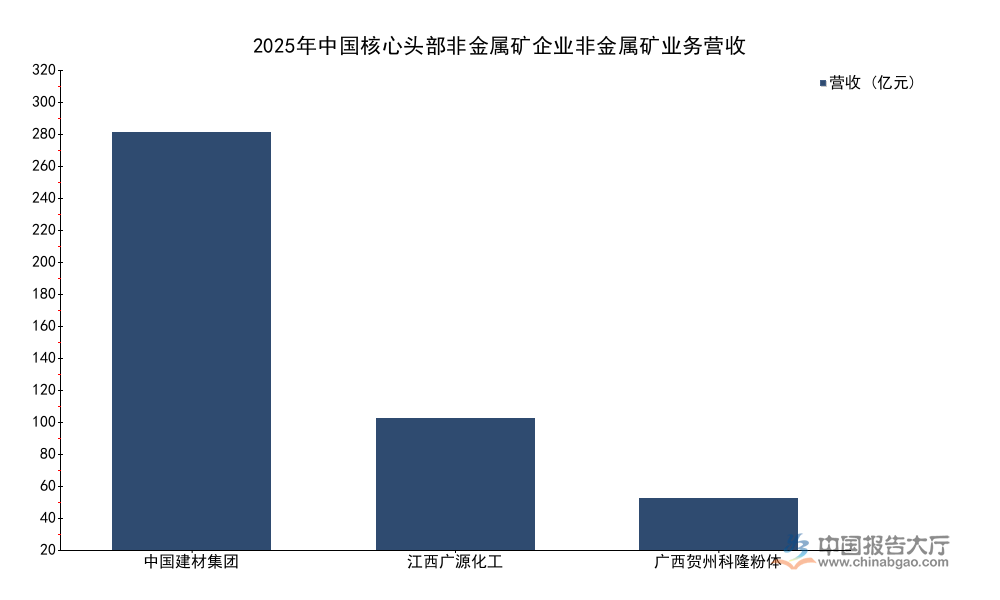

国内非金属矿业长期呈现小散乱的竞争格局,近年随着环保政策收紧、行业整合加速,头部企业的市场份额逐步提升,行业集中度持续上升。不同规模头部企业的营收规模差异明显,中央企业依托资源整合优势占据最大的市场份额,地方民营龙头企业依托细分领域的技术与渠道优势,也形成了稳定的市场竞争力。2025年国内头部三家非矿企业的营收数据清晰呈现头部竞争的层级特征,统计口径为企业非金属矿业务板块的全年营收。

| 企业名称 | 营收(亿元) |

|---|---|

| 中国建材集团非金属矿业务 | 298.6 |

| 江西广源化工 | 94.3 |

| 广西贺州科隆粉体 | 36.7 |

头部企业呈现出明显的层级分化,央企依托全产业链布局与资源整合优势,营收规模远超民营细分龙头,而民营龙头企业聚焦细分品类,在深加工领域形成了差异化竞争力。行业当前的集中度水平仍然偏低,CR10仅为34.2%,前五强企业产能份额为38.7%,对比上游其他原材料行业,集中度明显偏低,主要因为非金属矿产资源分布分散,行业进入门槛较低,大量中小民营企业参与其中。不排除未来随着环保监管持续收紧、下游头部企业对原材料供应链稳定性要求提升,行业集中度会进一步提升,头部企业将获得更多的市场份额。2025年国内粉体加工企业数量达到3892家,行业机器人密度达到300台/万人,加工环节的自动化水平持续提升,头部企业的生产效率优势进一步放大。

2.2 盈利水平与政策红利

2.2.1 不同类型企业盈利差异

国内非金属矿企业按照核心竞争力可以分为两类,一类是依托资源储备优势的资源主导型企业,主要依靠原矿开采与粗加工获取营收,另一类是依托深加工技术的技术驱动型企业,聚焦高端功能性产品研发生产,两类企业的盈利水平存在明显差异。净资产收益率(ROE)能够直接反映企业的盈利水平,2025年两类企业的ROE中位数与行业平均数据清晰呈现了盈利差异,统计口径为规模以上企业的全年加权平均数据。

| 企业类型 | ROE中位数(%) |

|---|---|

| 技术驱动型企业 | 15.2 |

| 资源主导型企业 | 9.4 |

| 行业加权平均 | 12.3 |

技术驱动型企业的盈利水平显著高于资源主导型企业,行业平均ROE处于两类企业之间,符合行业当前企业结构的特征。这一差异进一步验证了技术升级对企业盈利的拉动作用,高端深加工领域的投资回报显著高于传统原矿开采领域。政策端对行业绿色转型与高端国产化的支持力度持续提升,2025年中央财政安排专项资金48.6亿元支持非金属矿的绿色开采与深加工技术升级,全年共有2083家企业享受所得税免征政策,增值税即征即退总额达到34.8亿元,政策红利直接降低了企业的转型成本。在高端国产化方面,光伏玻璃用高纯石英砂的进口替代率已经达到56%,电子级石英砂的国产化率达到41.7%,进口替代空间仍然较大,技术驱动型企业在高端领域的进口替代过程中获得了更多的增长机会。行业整体产能利用率达到79.3%,处于合理区间,高端细分领域的产能利用率更高,普通大宗品类存在一定的产能过剩压力。2025年新建绿色工厂数量达到117家,绿色建材认证产品型号数达到864个,政府采购非金属矿深加工产品金额达到217.4亿元,绿色高端产品的市场需求持续释放。

核心洞察

- 高端功能性非金属矿占全行业产值近两成,行业结构升级趋势明确

- 技术驱动型企业ROE较资源型企业高5.8个百分点,技术溢价特征显著

- 当前行业CR10仅34.2%,未来产业整合空间充足

如需获取完整产业研究报告与对接优质项目资源,可联系专业产业研究服务机构。