中国报告大厅网讯

国内高速公路是支撑跨区域人流物流流转的核心交通基础设施,当前行业发展已经从大规模新建连通转向结构性升级,投资分析关注的核心方向也从路网扩张转向存量升级与配套设施建设,产业链各环节的投资机遇呈现明显的结构性分化。

一、国内高速公路行业供需现状

1.1 路网扩容与区域建设

1.1.1 全国高速路网结构变化

国内高速公路网的建设历经四个阶段,从最初的国道主干线建设,到国家高速公路网基本建成,当前进入结构优化、能力提升的发展阶段。早期建成的多数国家高速路段采用双向四车道设计,经过十余年的流量增长,部分繁忙路段已经处于常态化饱和运行状态,通行能力不足的问题凸显,扩容改造需求迫切。2012年12月至2022年12月,国家高速公路六车道以上路段新增里程达到1.84万公里,占同期新增国家高速总里程的比重超过四成,反映出路网结构升级的节奏持续加快。

究其本质,国内汽车保有量从2012年的1.2亿辆增长至2024年的3.4亿辆,公路客货运输周转量年均增速维持在5%左右,高速通行需求的增长快于路网里程的增长,推动供给端向提升通行能力方向调整。国家“十四五”现代综合交通运输体系发展规划明确将繁忙路段扩容改造列为核心任务之一,“十五五”期间仍将延续这一建设方向,路网级配优化会持续带来投资需求。从产业链传导逻辑来看,路网扩容会直接拉动上游沥青、水泥、钢材等建材需求,同时带动工程机械、交通安防设施、智慧交通设备的需求增长,相关细分领域的龙头企业会持续获得订单支撑。

不同区域的扩容需求存在明显差异,东部沿海省份和中部枢纽通道的繁忙路段占比更高,扩容投资的力度也更大,西部地区仍以新增连通性路段建设为主,投资结构的区域分化会长期存在。

1.1.2 地方年度投资计划

地方交通运输部门是高速公路投资建设的执行主体,中部枢纽省份因为连接多个经济带,跨区域客货流量持续增长,近年来投资规模维持在较高水平,湖南省作为连接珠三角、长三角与京津冀地区的核心中转节点,2026年的投资计划明确了全年建设的核心方向,投资结构向既有路段扩容倾斜。从现有公开的计划数据来看,各类项目的投资规模和建设目标清晰,能够反映地方高速投资的整体特征。

| 指标 | 数值 | 单位 |

|---|---|---|

| 年度投资额 | 560 | 亿元 |

| 计划新开工里程 | 370.63 | 公里 |

| 计划完工里程 | 359.48 | 公里 |

| G4耒宜段扩容投资额 | 43.3 | 亿元 |

从投资结构来看,单个扩容项目投资额占全年总投资的比重接近8%,反映出扩容改造已经成为地方高速投资的核心方向之一,新开工与完工里程基本平衡,说明地方投资维持稳定节奏,没有出现大规模激进扩张的情况。整体投资规模符合湖南省近年来的投资趋势,没有出现极端波动,一定程度上体现地方财政对高速建设的支撑能力仍维持稳定。

1.2 路网流量运行特征

1.2.1 节假日流量变化规律

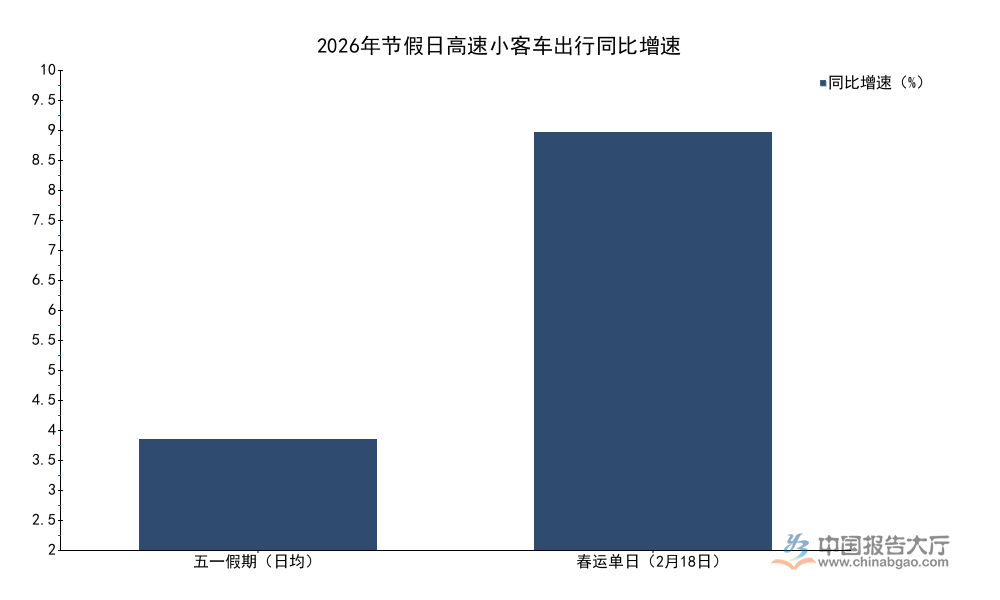

节假日是高速出行需求的集中释放期,非营业性小客车出行量是反映国内自驾出行需求的核心指标,近年来随着私家车保有量的持续增长,自驾出行已经成为节假日跨区域出行的首选方式,交通运输部公布的2026年春运与五一假期的数据,能够清晰反映当前高速出行需求的变化趋势。不同节假日的出行需求特征存在差异,春运以返乡返岗跨区域出行为主,五一假期以中短途出游出行为主,两组数据结合能够覆盖不同类型的出行需求。

| 统计周期 | 指标 | 数值 | 单位 |

|---|---|---|---|

| 2026年5月1日-5日 | 总出行量 | 119287 | 万人次 |

| 2026年5月1日-5日 | 日均出行量 | 23857.4 | 万人次 |

| 2026年5月1日-5日 | 同比增速 | 2.57 | % |

| 2026年2月18日 | 单日出行量 | 28717 | 万人次 |

| 2026年2月18日 | 同比增速 | 9.7 | % |

五一假期出行增速相对平缓,主要因为错峰出行的比例逐步提升,出行需求分散化,单日峰值压力有所下降,春运单日出行增速接近一成,反映出跨区域人员流动的活跃度持续恢复,整体来看国内高速出行需求维持稳定增长态势,没有出现大幅波动,符合国内消费与人员流动恢复的整体趋势。

当前国内高速公路车流结构中,新能源车占比持续提升,2026年5月高速公路新能源车流量占比已经达到24%,2026年春运期间高速新能源车日均流量同比增长34%,增速远高于整体车流的平均水平,跨区域自驾新能源车出行已经成为拉动高速配套设施需求增长的核心动力。春运期间全国高速服务区充电总次数达到824万次,充电特别繁忙服务区数量同比下降48%,说明充电供给的增长适配了需求的增长,供需矛盾有所缓解。

1.2.2 跨省流量区域表现

中部枢纽省份的跨省流量变化能够反映全国跨区域人员流动的整体活跃度,湖南省作为典型的劳动力输出与中转枢纽,春运期间的高速流量数据能够体现跨区域流动的最新特征,2026年春运后半段(2月15日-2月23日)覆盖返岗高峰,流量数据更能反映当前跨区域流动的实际水平。

| 指标 | 数值 | 单位 |

|---|---|---|

| 出入口总流量 | 5499 | 万辆次 |

| 出入口总流量同比增长 | 20.16 | % |

| 单日峰值流量 | 848.6 | 万辆次 |

| 单日峰值为平日倍数 | 3.5 | 倍 |

| 单日峰值较历史峰值增长 | 18.6 | % |

| 跨省总流量 | 952.7 | 万辆次 |

| 跨省日均流量同比增长 | 15.78 | % |

| 入湘流量 | 454.7 | 万辆次 |

| 离湘流量 | 498 | 万辆次 |

| 跨省单日峰值流量 | 185 | 万辆次 |

离湘流量高于入湘流量,符合统计周期覆盖返岗高峰的特征,务工人员集中返岗带动离湘流量增长,整体流量增速超过一成五,跨省流量增速接近一成六,反映出跨区域人员流动的活跃度较上年同期明显提升,和春运全国单日出行增速的趋势保持一致,劳动力市场活跃度提升对流量增长形成支撑。

二、高速配套投资机遇研判

2.1 服务区充电设施建设

2.1.1 充电设施覆盖与结构现状

新能源汽车产业的快速发展,推动跨区域自驾出行的补能需求快速增长,国家多个部门出台政策加快推进高速公路服务区充电设施建设,要求实现重点服务区充电设施全覆盖,当前建设进度已经达到较高水平。截至2026年3月,全国高速公路服务区充电设施覆盖率达到98.8%,基本实现具备条件的服务区全覆盖,解决了“有没有”的问题,当前建设重心转向“好不好”的结构升级。

大功率充电桩(单枪额定功率≥180kW)能够满足新能源车快速补能的需求,缩短补能等待时间,截至2026年3月,国内高速服务区大功率桩占比已经达到80%,远高于政策要求的年度目标,当前高速服务区充电枪仅占全国充电枪总量的0.33%,却承载了日均1540万辆次的高速新能源车出行补能需求,单位充电枪的利用率远高于城市内部公共充电设施,这意味着高速充电设施的使用效率更高,投资回报周期相对更短。从当前的补能等待时间来看,2026年5月高速服务区充电平均排队时间为10分钟,相较于2025年同期有明显下降,供给增长逐步适配需求增长,供需紧张的局面得到缓解。

国家发改委等六部门提出高速公路服务区充电设施三年倍增计划,2025年9月明确到2027年12月新建改建充电设施数量达到40000个,2026年度充电枪建设目标为超过10000个,未来两年仍有稳定的新增投资空间,不同区域的投资重点存在差异,东部地区主要是增加桩位数量、升级大功率设备,中西部地区主要是完善覆盖,补齐缺口。

2.1.2 充电需求增长趋势

国内新能源汽车保有量从2018年的261万辆增长至2025年的超过2000万辆,年均增速超过30%,随着新能源车保有量的增长,车主的出行半径逐步扩大,跨区域自驾出行的比例持续提升,2026年春运高速新能源车日均流量同比增长34%,远高于整体车流的增速,这意味着高速新能源车流量占比会持续提升,对充电设施的需求也会持续增长。

政策要求2026年底高速服务区大功率充电枪占比不低于25%,当前实际占比已经达到80%,提前完成年度目标,市场投资主体对高速充电设施的投资积极性较高,认可高速充电的市场需求前景。与之形成对照,当前高速充电设施的运营模式仍在探索阶段,多数运营主体依赖电价差和服务费盈利,部分繁忙服务区的利用率较高,盈利能力较好,冷门路段的利用率较低,存在一定的亏损风险,车网互动、增值服务等新盈利模式仍在试点阶段,商业模式的可持续性仍有待观察。

未来高速充电设施的投资机遇主要集中在三个方向,一是繁忙服务区新增桩位,缓解高峰时段的补能压力;二是既有小功率桩的大功率升级,提升补能效率,缩短等待时间;三是新开通高速路段的配套充电设施建设,整体来看投资机会相对确定,风险低于很多新兴领域,适合稳健型投资主体参与。

2.2 既有线路扩容投资空间

国内高速公路网经过二十余年的建设,全国性的主干路网已经基本建成,连通性问题已经基本解决,未来投资的核心方向从新建路网转向既有主干线的扩容改造,早期建成的主干高速大多通车时间超过二十年,设计通行能力已经无法适应当前的流量需求,部分路段节假日常态化拥堵,扩容改造的需求十分迫切。

从湖南省的投资计划来看,G4京港澳高速耒阳至宜章段作为南北主干线的核心路段,单扩容项目投资额就达到43.3亿元,占全省年度高速投资总额的接近8%,反映出扩容项目已经成为当前高速投资的核心组成部分,单个项目投资规模大,产业链拉动效应明显。相较于新建高速项目,既有路段扩容项目大多位于已经成熟的交通通道,车流量有稳定的基础,通行费收入预期明确,投资回报的确定性更高,风险更低,因此更受投资主体的青睐。

当前政策层面鼓励社会资本参与高速扩容项目,地方政府专项债也对扩容项目给予倾斜,资金来源的稳定性较高,多数扩容项目采用“边运营边施工”的建设模式,对整体通行收入的影响相对可控,不会出现长期零收入的情况。扩容项目不仅提升通行能力,还会同步配套升级智慧交通设施、服务区设施,带动相关配套产业的需求,相关领域的龙头企业会持续获得订单支撑,业绩的确定性较高。

对于投资主体而言,高速扩容项目的优势在于现金流稳定,风险可控,适合长期资金布局,相关产业链的上市公司会获得持续的业绩支撑,结构性投资机会凸显。

如需获取完整项目清单与收益测算模型,可联系专业机构获取定制化研究服务。

核心洞察

- 高速投资重心已转向存量扩容与配套升级,结构性机遇凸显

- 高速服务区充电基本实现全覆盖,大功率升级带来新增空间

- 中部枢纽省份投资力度领先,区域项目投资确定性更强