中国报告大厅网讯,硬质合金作为高端制造领域的核心基础材料,其竞争格局的变化直接反映国内制造业升级的进程,也影响全球硬质合金产业的发展走向。

一、产业链竞争基础

1.1 上游资源供给

1.1.1 全球钨资源供给结构

硬质合金是通过粉末冶金工艺制备的钨基合金材料,具有高硬度、高耐磨性、高强度的特性,广泛应用于切削加工、矿山开采、耐磨零件制造等领域,是高端制造业不可或缺的基础材料。上游钨资源的供给格局直接决定了硬质合金行业的进入壁垒,钨属于不可再生资源,全球储量有限,开采受到严格管控。全球钨供给端的话语权高度集中,资源禀赋的差异直接塑造了当前全球硬质合金产业的竞争基础。

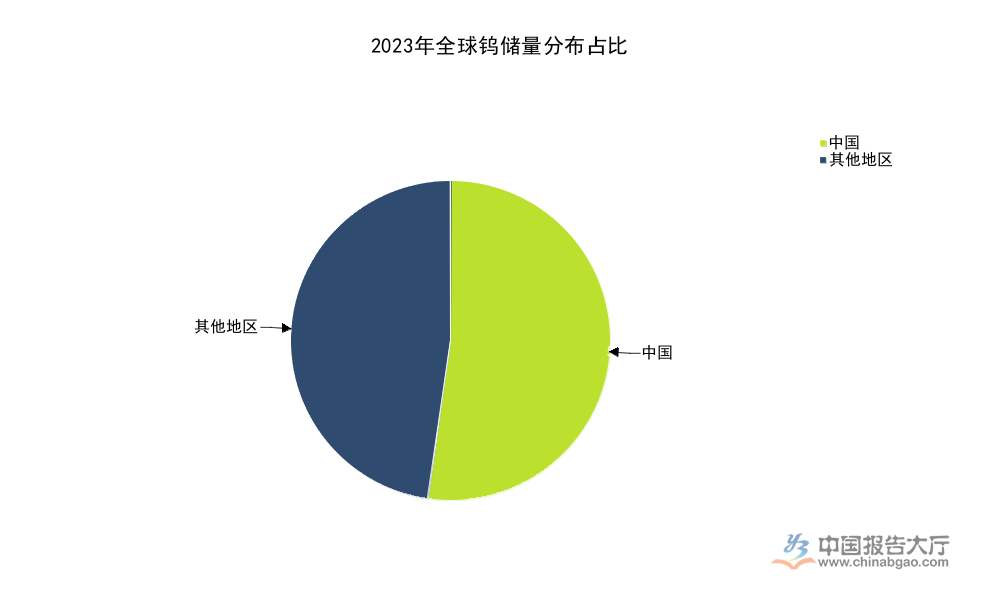

硬质合金的核心原材料为钨,原材料成本占硬质合金刀具生产成本的80%,资源端的掌控能力是参与行业竞争的核心筹码。全球钨资源的分布与开采格局长期呈现高度集中的特征,不同国家在资源禀赋和开采管控政策上的差异,直接推动全球硬质合金产业向资源国集中。近年来全球钨储量保持结构性增长,中国凭借国内的资源储备,成为全球最大的钨生产国,产业供给端的资源优势为中国硬质合金企业参与全球竞争奠定了基础。

| 区域 | 储量(万金属吨) | 占比(%) |

|---|---|---|

| 全球 | 440 | 100.00 |

| 中国 | 230 | 52.27 |

| 其他地区 | 210 | 47.73 |

这一分布特征意味着全球钨供给端的话语权高度集中于中国,中国通过钨资源开采总量控制政策,可以直接影响全球钨原材料价格走势,进而影响全球硬质合金产业的成本结构。海外硬质合金企业普遍需要从中国进口钨初级原材料,成本波动风险高于国内企业,这也成为中国硬质合金企业的核心竞争优势之一。

进一步拆解供给端的生产数据,2023年全球钨产量结构同样呈现高度集中的特征,中国钨产量达到6.3万吨,占全球总产量的80.77%,同比下降11.27%,产量下降主要来自于国内钨开采总量控制政策的实施,为了保护钨资源,中国每年都会设定钨开采总量控制指标,严格控制新增产能,避免过度开采,这一政策也推动钨原材料价格保持在合理区间,保障了行业的健康发展。与之形成对照的是,全球其他国家的钨产量合计占比不足20%,且多数国家出于环境保护和资源保护的考虑,限制钨矿开采,全球钨供给长期依赖中国出口,这也使得中国在全球硬质合金产业链中占据不可替代的核心位置,海外硬质合金企业如果不与中国企业合作,很难获得稳定低价的钨原材料,成本竞争力远低于中国企业。中国硬质合金企业在全球竞争中天然拥有成本优势,也为国内企业出海拓展市场奠定了基础。从现有数据观察,资源端的壁垒会长期存在,短时间内难以有其他国家可以替代中国的供给地位。

1.2 下游需求结构

1.2.1 中国硬质合金需求结构

中国作为全球最大的制造业国家,拥有全球规模最大的机械加工、矿山开采、工程建设等下游产业,对硬质合金的需求持续增长,2016年到2023年中国硬质合金总产量的年复合增长率达到9.46%,行业保持较快增长速度。需求结构的变化直接反映下游产业升级的方向,也指引企业的产能布局和产品研发投入方向,不同应用领域的技术壁垒和竞争烈度差异较大,对企业竞争力的要求也各不相同。

中国是全球最大的硬质合金消费市场,下游需求结构的变化直接反映国内制造业升级对硬质合金产品的需求变化,也指引企业的产能布局方向。硬质合金的核心应用场景包括切削工具、矿用工具、耐磨零件等,不同应用场景对产品性能要求差异较大,市场竞争烈度也各不相同,切削工具作为最大的应用领域,受益于国内数控化率提升,需求占比持续提升,行业增长的拉动作用最为明显。

| 应用领域 | 占比(%) |

|---|---|

| 切削工具 | 51 |

| 耐磨工具 | 24 |

| 矿用工具 | 20 |

| 其他 | 5 |

切削工具占比超过一半,成为拉动国内硬质合金行业增长的核心动力,这一需求结构也反映国内高端制造领域对高性能硬质合金刀具的需求快速增长,头部企业纷纷加大数控刀片等高端硬质合金产品的产能布局,中小企业则更多集中在中低端矿用、耐磨产品领域,市场分层竞争格局已经形成。

进一步拆解需求结构的变化,切削工具是最大的应用领域,2023年占国内硬质合金总需求的51%,切削工具主要用于机械加工领域,随着国内制造业数控化率不断提升,数控刀片的需求快速增长,数控刀片属于高端硬质合金产品,技术壁垒高,毛利率高于普通硬质合金产品,吸引头部企业纷纷加大投入。耐磨工具占总需求的24%,主要用于石油、冶金、建材等领域的耐磨零件,需求相对稳定,市场竞争主要集中在产品耐磨性和使用寿命方面。矿用工具占总需求的20%,主要用于矿山开采、工程凿岩等领域,需求受矿山投资和基础设施建设投资的影响较大,波动相对明显,国内多数中小企业集中在这一领域,市场竞争较为激烈,产品价格竞争是主要的竞争手段。其他领域占比5%,主要包括电子信息领域的精密硬质合金零件等,整体规模较小,但对产品精度要求较高,属于细分市场,部分专精特新企业在这一领域占据优势。2025年数据显示,切削工具用硬质合金产量占比进一步提升至51.04%,凿岩及工程用合金占比20.64%,耐磨零件用合金占比7.29%,三大品类合计占比78.97%,需求结构的变化反映国内制造业升级对高端硬质合金产品的拉动作用持续显现,行业产品结构不断向高端化升级。

二、市场主体竞争格局

2.1 头部企业竞争位势

2.1.1 头部上市企业经营

国内硬质合金行业经过多年的市场化整合,已经形成了清晰的梯队竞争格局,资源端和高端产品端的壁垒不断提升,中小企业逐步退出中高端市场,头部企业凭借资源、技术、渠道优势不断扩大市场份额,行业集中度持续提升。中国硬质合金产能占全球70%,头部企业的产能规模已经达到全球领先水平,核心产品的竞争力不断提升,逐步打破海外企业对高端市场的垄断。

当前国内硬质合金行业竞争呈现头部集中的趋势,资源端和高端产品端的壁垒不断提升,中小企业逐步退出中高端市场,头部企业凭借资源、技术、渠道优势不断扩大市场份额。国内硬质合金产能占全球70%,头部企业的产能规模已经达到全球领先水平,其中中钨高新作为国内硬质合金行业的龙头,产量规模位居国内第一,在高端数控刀片领域的市占率领先。

| 统计维度 | 产量(万吨) | 占中国总产量比例(%) |

|---|---|---|

| 全球总产量 | 12.38 | - |

| 中国总产量 | 5.3 | 100.00 |

| 中钨高新 | 1.4 | 26.42 |

中钨高新的产量占国内总产量超过四分之一,加上厦门钨业、欧科亿、株洲钻石等其他头部企业,CR5已经超过六成,行业集中度提升趋势明显,头部企业通过扩产高端产品,进一步挤压中小企业的生存空间,行业竞争结构持续优化。

进一步拆解头部企业的经营状况,中钨高新作为国内硬质合金行业的绝对龙头,依托五矿集团的资源优势,拥有完整的产业链布局,产品覆盖切削刀具、矿用工具、耐磨零件等多个领域,2023年全年实现营业收入127.36亿元,归属于上市公司股东的净利润4.85亿元,在高端数控刀片领域,中钨高新的市占率位居国内第一,打破了海外企业的垄断。博云新材的硬质合金业务占公司营业收入的64.34%,主要聚焦航空航天领域的高端硬质合金产品,在细分市场拥有较强的竞争力。欧科亿专注于硬质合金数控刀片领域,是国内数控刀片领域的第二梯队核心企业,根据企业公告,2026年第一季度归母净利润预计为2.2亿元,同比增长最高达到2771%,净利润大幅增长主要来自于前期扩产的高端产能释放,下游需求旺盛带动业绩增长。中钨高新公告显示,2026年第一季度归属于上市公司股东的净利润预计在9亿元到9.5亿元之间,同比增长256%到276%,净利润的高速增长主要来自于微型精密刀具业务的快速增长,微型精密刀具主要用于消费电子、新能源汽车等领域,需求增长较快,带动企业业绩提升。原材料成本占硬质合金刀具生产成本的80%,头部企业大多拥有向上游延伸的产业链布局,能够有效平抑原材料价格波动,成本控制能力优于中小企业,这也是头部企业能够不断扩大市场份额的核心原因之一。

2.2 区域产业集群布局

2.2.1 赣州产业集群规划

国内硬质合金产业呈现明显的区域集群特征,主要集中在江西赣州、湖南株洲、福建厦门等地,不同集群依托不同的优势发展,区域之间的竞争也推动国内硬质合金产业整体竞争力提升。资源型集群和加工型集群的分工逐步清晰,资源型集群主要提供原材料和中低端产品,加工型集群聚焦高端产品研发和生产,近年来赣州依托资源优势和政策扶持,发展速度快于其他集群,对原有区域竞争格局形成一定冲击。

国内硬质合金产业呈现明显的区域集群特征,主要集中在江西赣州、湖南株洲、福建厦门等地,其中赣州依托本地丰富的钨资源优势,已经形成从钨采矿、钨冶炼到硬质合金加工的完整产业链,赣州市人民政府出台专项规划推动产业升级,打造具有全球竞争力的硬质合金产业集群。赣州的产业规划明确了到2026年的发展目标,通过政策扶持培育更多骨干企业,提升本地产业的整体竞争力,进一步巩固赣州在国内硬质合金产业的核心地位。

| 目标维度 | 目标值 | 单位 |

|---|---|---|

| 全产业链营业收入 | 3000 | 亿元 |

| 新材料产业占比 | 30 | % |

| 制造业单项冠军 | 3 | 家 |

| 专精特新小巨人 | 10 | 家 |

赣州依托资源优势和政策扶持,已经吸引大量硬质合金相关企业落地,未来随着规划目标逐步落地,赣州将成为国内硬质合金产业竞争的核心承载区,对国内行业整体竞争格局的影响将进一步提升,区域集群的品牌效应将持续显现。

进一步拆解国内区域竞争格局,三个核心产业集群的硬质合金产量合计占全国总产量的80%以上,不同集群的发展路径各有特色。株洲集群发展较早,拥有中钨高新等龙头企业,产业配套完善,技术研发能力强,在高端硬质合金领域优势明显。厦门集群拥有厦门钨业等龙头企业,专注于硬质合金棒材等产品,厦门钨业2023年底建成投产了2000吨的棒材扩产产能,进一步提升了产能规模和市场竞争力。赣州集群依托本地丰富的钨资源优势,近年来发展速度较快,赣州的钨资源储量占全国的三分之一以上,原材料供应便利,物流成本低于其他地区,对中小企业的吸引力较强,近年来赣州硬质合金产业的规模增长速度高于全国平均水平。赣州产业集群的发展仍面临高端人才不足、研发能力较弱的问题,高端产品占比低于株洲和厦门集群,仍需要一段时间的培育才能实现产业升级。

核心结论

- 中国掌控全球超八成钨产量,硬质合金产业核心竞争优势稳固

- 切削工具需求占比超五成,行业高端化升级趋势明确

- 头部企业份额持续集中,CR5占比超60%

如需对接定制化产业调研服务,可联系专业研究机构获取支持。