中国报告大厅网讯,监视器作为专业视频监控与广电制作领域的核心显示终端,当前技术迭代加速,市场需求稳定释放,其发展趋势呈现技术高端化、产品集成化的特征。

一、行业供给端技术演进

1.1 主控级产品技术迭代

1.1.1 QD-OLED技术参数升级

主控级监视器是广播级影视制作、专业广电播出领域的核心设备,对色彩还原度、画面响应速度的要求远高于民用显示产品,过往传统LCD方案难以满足4K以上高帧率内容制作的色准要求,对比度不足导致暗部细节丢失,无法满足专业监看的需求。OLED方案凭借自发光特性解决了传统LCD对比度不足的问题,但早期OLED产品普遍存在峰值亮度偏低的问题,无法适配演播室强光环境的使用要求,仅能应用于后期调色等室内弱光场景。

QD-OLED(量子点有机发光二极管)技术的引入,在保留OLED高对比度、快响应速度优势的同时,提升了峰值亮度,适配专业场景的多元化使用需求。从现有产品参数来看,当前主流QD-OLED主控级监视器峰值亮度达到1000nits,对比度达到1500000:1,响应速度0.1ms,色域覆盖率达到80%,参数指标已经满足演播室主控监看的要求。色彩还原能力的提升,让QD-OLED方案成为高端主控级监视器的热门技术路线,不少头部专业显示企业都在2026年推出了基于QD-OLED技术的新品,市场接受度逐步提升。

相较于传统方案,QD-OLED技术带来的显示体验提升是全方位的,高对比度让画面明暗层次更加分明,快响应速度避免了高速运动画面的拖影问题,适合高帧率内容的监看,1000nits的峰值亮度可以适应演播室的布光环境,不会出现屏幕偏暗看不清的问题。一定程度上,QD-OLED技术已经解决了OLED应用于专业主控监视器的核心痛点,未来渗透率有望进一步提升。

1.1.2 Mini-LED背光方案优化

Mini-LED是当前专业显示领域另一条主流技术路线,相较于QD-OLED,Mini-LED方案在成本控制、大尺寸面板良率上具备明显优势,因此更多应用于高端广电播出机房、大型公共安防监控中心的大尺寸主控级设备,市场覆盖范围更广。分区背光技术是Mini-LED显示性能的核心指标,分区数量越多,越能够实现精准的明暗控制,减少传统Mini-LED普遍存在的画面光晕问题,提升暗部细节呈现能力,满足长时间连续监控、播出的画面稳定性要求。

过往主流的中高端Mini-LED主控监视器分区背光数量多在1000个以内,明暗控制精度不足,大反差画面的光晕问题仍然较为明显,难以满足专业监看的要求。当前新一代Mini-LED主控级监视器分区背光数量已经提升至2304分区,对比度达到1000000:1,峰值亮度达到1500nits,显示效果已经接近同尺寸QD-OLED产品,而整体成本比同规格QD-OLED方案低20%到30%,性价比优势突出。

对于多数专业用户而言,显示性能已经能够满足需求,更低的采购和维护成本更具吸引力,因此新一代Mini-LED方案推出后,迅速成为中高端主控级监视器市场的主流选择,不少中小电视台和大型安防监控中心都在更新设备时优先选择Mini-LED方案。这意味着,Mini-LED在短期内仍然会是主控级监视器市场出货量最大的技术路线,QD-OLED更多占据顶级高端细分市场,二者将长期并存。

1.1.3 IP化接口速率提升

广电行业全IP化转型是近年来的核心发展方向,传统SDI接口的带宽已经无法满足8K、高帧率视频信号的传输需求,IP化监视器基于以太网接口实现视频信号的传输、控制与交换,能够适配全IP化的演播室架构,降低系统布线的复杂度和整体建设成本,因此成为新一代主控级监视器的标准配置。

接口速率直接决定了IP化监视器可承载的视频信号规格,当前行业内主流的10GbE接口仅能支撑单路4K 60fps信号的无压缩传输,对于8K信号或者多路多机位信号传输则需要进行压缩,会损失画面细节,影响专业监看的准确性,无法满足专业制作的要求。25GbE接口的商用普及,从根本上解决了多路无压缩超高清信号的传输瓶颈,适配当前广电行业8K内容制作、多机位同步监看的需求,能够支持多路4K信号或者单路8K信号的无压缩传输,无需压缩即可实现信号的实时监看,保障了画面的准确性。

从2026年新发布的产品来看,越来越多的中高端主控级监视器开始标配25GbE接口,替代原有的10GbE接口,IP化已经成为主控级监视器的标配功能,仅少数低端入门产品仍然保留传统SDI单接口配置。这背后反映了广电行业IP化转型的速度正在加快,对专业显示设备的接口规格提出了更高要求,设备厂商也在快速跟进调整产品配置。

1.2 便携式细分产品创新

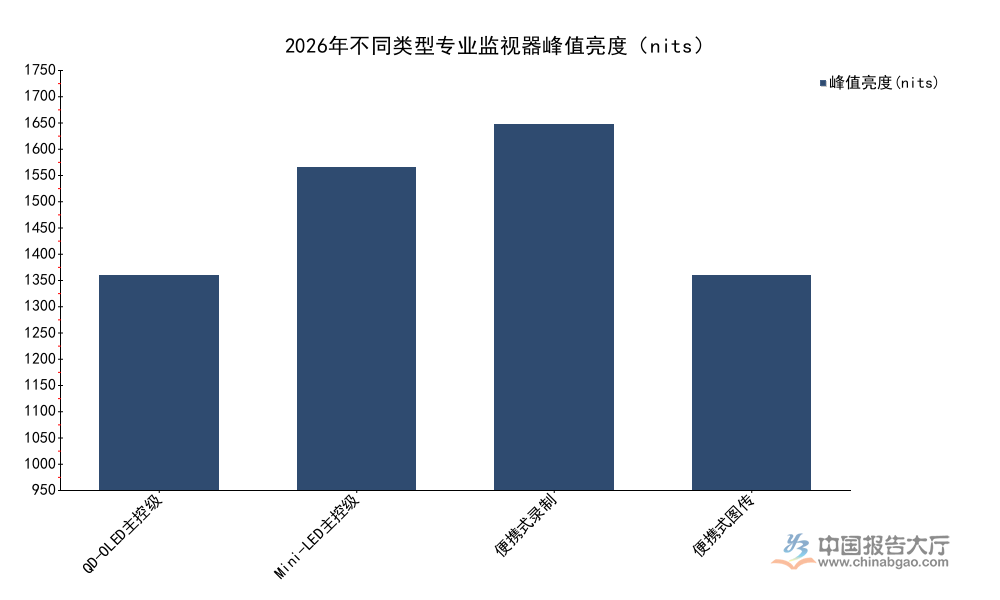

不同类型监视器针对不同使用场景,对峰值亮度的要求存在明显差异,户外拍摄使用的便携式监视器需要在强光环境下清晰呈现画面,演播室使用的主控级监视器对亮度的要求则偏向均匀稳定,不同技术路线的产品当前亮度水平呈现出差异化特征。

| 产品类型 | 技术路线 | 峰值亮度 |

|---|---|---|

| 主控级监视器 | QD-OLED | 1000 |

| 主控级监视器 | Mini-LED | 1500 |

| 便携式录制监视器 | 专业显示 | 1700 |

| 便携式图传监视器 | LCD | 1000 |

户外场景对亮度的要求明显高于室内主控场景,1000nits已经成为当前中高端专业监视器的入门亮度门槛,高亮度产品已经覆盖不同细分品类,能够适配不同场景的使用需求。便携式户外产品亮度更高,主要为了抵消户外环境光的影响,保障拍摄过程中监看画面的清晰度,避免因为过曝导致无法判断画面曝光参数。

1.2.1 无线图传功能拓展

便携式监视器主要应用于户外拍摄、直播、独立影视制作等场景,近年来国内短视频行业快速发展,市场需求呈现爆发式增长,终端消费者对产品集成度的要求不断提升。传统便携式监视器仅具备基础监看功能,拍摄时需要额外搭配独立无线图传设备,不仅增加了拍摄器材的整体重量,提升了携带负担,还增加了布线复杂度,延长了拍摄准备时间,对于外出拍摄而言不够便捷。

一体化无线图传监视器成为行业创新的核心方向,将监看显示与无线图传功能集成在同一台设备上,减少了用户需要携带的器材数量,降低了使用复杂度,受到了独立创作者和中小制作团队的欢迎。从当前主流产品的参数来看,一体化专业智能图传监视器的无线传输距离可以达到350米,支持1发10收的传输模式,满足多机位大型拍摄活动的监看需求,内置26GB存储空间,支持最高50Mbps的视频录制,方便用户直接在监视器上录制素材,USB接口速率达到5Gb/s,能够快速完成素材的导出。

功能集成化已经成为便携式监视器的核心发展趋势,越来越多的厂商开始推出一体化产品,替代传统分离式方案,产品价格也随着供应链成熟逐步下探,从早期的万元以上逐步下探到三千到五千元区间,进一步拉动了市场需求的释放,不少入门级创作者也能够负担得起专业级的一体化监视器。

1.2.2 便携屏参数优化

早期便携式监视器受限于成本和尺寸,普遍存在色准偏差大、可视角度窄、屏幕反光严重的问题,仅能满足基础画面构图监看的需求,无法满足专业拍摄对色彩、曝光准确监看的要求,专业拍摄仍然需要搭配昂贵的专业监看设备。近年来,随着显示面板供应链成熟,便携式监视器的显示参数也在不断向专业级靠拢,核心参数已经接近固定式专业监视器的水平。

当前主流中高端便携式智能图传监视器,色准Delta E小于2,达到专业级播出的色准要求,能够满足拍摄过程中色彩校色的监看需求,不会出现屏幕显示色彩与最终成片偏差过大的问题。可视角度达到176°/176°,满足多人同时围看监看的需求,适合团队拍摄使用。屏幕透光率达到99%,镜面反射率低于0.6%,大幅减少户外阳光环境下的反光干扰,提升了户外监看的清晰度,高透光率也提升了亮度利用率,降低了产品功耗,延长了户外拍摄的续航时间,减少了用户需要携带的充电宝数量。

本土成立于2014年的致迅科技,在便携式无线图传监视器领域已经推出多代迭代产品,累计获得3项行业权威奖项,产品的参数指标已经达到国际一流水平,价格仅为海外同类产品的一半左右,性价比优势突出,获得了国内大量独立创作者的认可,市场份额逐年提升。一定程度上,本土厂商已经在便携式细分领域建立了明显的竞争优势,未来有望进一步拓展全球市场份额。

二、市场需求端规模结构

2.1 全球市场规模结构

监视器按照应用领域可以划分为工业监视器、广播级监视器、安防监控监视器三大类,其中工业和广播级属于高端专业显示领域,技术门槛和产品附加值更高,市场规模稳定增长,不同细分领域的规模呈现出明显的结构性差异。

| 年份 | 工业监视器整体(全球) | 广播级监视器(全球) |

|---|---|---|

| 2025 | 60.29 | 24.6 |

| 2026 | - | 48 |

| 2032 | 59.24 | - |

| 2033 | - | 76 |

广播级监视器市场规模增长速度明显快于工业监视器整体,主要受益于全球影视内容制作产业的扩张,以及全球广电行业8K转型带来的设备更新需求拉动,行业机构预测全球广播级监视器2026年到2033年复合年增长率为6.78%,长期增长空间稳定。

2.1.1 全球细分市场规模拆分

2025年全球工业监视器整体市场规模达到60.29亿元人民币,中国市场规模为12.54亿元人民币,中国占比超过20%,是全球工业监视器最重要的消费市场之一。中国工业监视器市场增长主要来自工业自动化转型带来的需求拉动,工业生产过程中对生产监控、质量检测的需求不断提升,带动了工业监视器市场需求的释放,中国作为全球制造业中心,工业监视器的存量市场和增量市场都远高于其他单一国家市场。

广播级监视器方面,2025年全球市场规模达到3.41亿美元,折合人民币约24.6亿元,2026年全球市场规模达到48亿元人民币,一年内规模接近翻倍,这背后主要是因为统计口径的调整,当前统计涵盖了便携式广播级监视器,而早期统计仅包含固定式主控产品,因此规模增长幅度较大。全球广播级监视器市场增长主要来自两个方面,一是传统广电行业的8K转型,存量设备更新需求释放,二是短视频、直播行业发展带动便携式专业监视器需求爆发,新增了大量市场需求。

安防监控监视器是监视器行业规模最大的细分领域,该维度权威数据暂缺,基于产业链调研,安防监控监视器主要应用于公共安全、交通、金融等领域,市场规模远大于工业和广播级监视器,但是产品技术门槛低,单价低,市场竞争更加充分,头部企业的份额占比更低。中国是全球最大的安防监控监视器生产和消费市场,海康威视、大华股份等本土安防龙头企业占据了国内市场的主要份额。

2.1.2 长期增长空间预测

从现有预测数据来看,不同机构对工业监视器长期规模的预测存在一定差异,2032年全球工业监视器整体预测规模为59.24亿元,低于2025年的60.29亿元,这背后可能是统计口径的不同,部分统计仅包含高端专业级工业监视器,不包含入门级通用产品,因此预测规模低于当前存量,该差异的具体原因尚不明确,仍有待观察。

长期来看,监视器行业的增长驱动力主要来自三个层面,第一是显示技术迭代带来的更新替换需求,OLED、Mini-LED等新技术逐步成熟,替代传统LCD方案,带动存量市场的设备更新,新一代产品在显示效果上提升明显,拉动了专业用户的更新需求;第二是应用场景拓展带来的增量需求,短视频、直播、户外独立影视制作等新场景快速发展,拉动便携式专业监视器需求增长,新增了大量市场空间,这部分需求过往是不存在的,属于全新增量;第三是安防、工业自动化等传统领域的增量需求,全球安防投资规模保持稳定增长,工业自动化转型对生产监控的需求不断提升,带动监视器市场需求持续释放。

从区域来看,新兴市场的增长速度快于成熟市场,中国、东南亚等地区的制造业和内容产业发展速度快于欧美成熟市场,因此监视器需求增长速度也更快,未来全球市场份额会逐步向亚太地区倾斜,本土企业也会获得更多的发展机会。

2.2 中国市场竞争格局

2.2.1 市场集中度水平

广播级和专业级监视器行业存在较高的技术壁垒,核心壁垒来自色彩调校技术、核心供应链资源和品牌认知,新进入者难以在短时间内建立竞争优势,因此市场集中度维持在较高水平。全球市场来看,海外老牌企业包括尊正、索尼等占据了高端主控级监视器的主要市场份额,这些企业进入行业时间早,积累了丰富的色彩调校经验,品牌认知度高,获得了高端专业用户的认可。本土品牌主要在便携式监视器和中低端工业监视器市场占据优势,依托性价比和响应速度优势抢占市场。

2024年全球广播级监视器CR10达到58%,头部企业凭借技术和品牌优势占据了超过一半的市场份额,中小品牌主要聚焦垂直细分市场,依托性价比优势获得生存空间。进一步拆解,CR5的市场占比超过40%,头部企业的优势更加明显,行业份额呈现逐步向头部集中的趋势,近年来头部企业不断加大技术研发投入,推出新一代产品,进一步拉开了与中小品牌的技术差距,中小品牌的生存空间受到一定挤压。

与之形成对照的是,近年来本土头部企业技术实力不断升级,产品参数已经达到国际高端水平,逐步进入高端主控市场,开始挤压海外品牌的市场空间,这一趋势在便携式产品领域更加明显,本土品牌的市场份额已经超过海外品牌,占据了国内便携式专业监视器市场的主要份额。

2.2.2 本土企业竞争优势

本土专业监视器企业起步时间较晚,但是发展速度快,相较于海外老牌企业,本土企业的核心竞争优势体现在三个方面。第一是成本优势,本土企业在供应链整合、运营成本上具备明显优势,相同参数的产品价格比海外品牌低30%到50%,性价比优势突出,适合中小制作团队、中小工业企业的需求,这类用户对价格敏感度较高,本土产品更符合其需求。

第二是产品创新速度快,本土企业更贴近国内市场,能够快速感知市场需求变化,快速推出适配新需求的产品,比如针对短视频行业爆发带来的便携式无线图传监视器需求,本土企业仅用一年多时间就完成了产品研发落地,迅速推向市场,而海外企业的产品迭代周期普遍在2到3年,等海外企业推出同类产品时,本土企业已经占据了市场先机。

第三是服务优势,本土企业能够提供更快的售后响应速度,还能够根据客户需求提供定制化产品服务,满足工业客户和专业创作者的个性化需求,海外企业的售后流程繁琐,响应速度慢,定制化成本高,在服务方面竞争力不足。本土企业在高端主控级监视器领域的品牌认知度仍然偏低,高端专业用户更倾向于选择海外老牌品牌,本土品牌突破高端市场仍需要时间积累,品牌认知的建立需要更长周期,这一过程仍有待观察。

核心洞察

- 专业监视器技术路线呈现QD-OLED与Mini-LED并存格局,1000nits峰值亮度成为中高端产品标配

- 2025年全球专业工业监视器规模达60.29亿元,中国市场占比超20%

- 全球广播级监视器CR10达58%,本土企业在便携式细分领域优势凸显

如需获取完整产业链调研数据与细分市场报告,可联系专业机构获取定制化研究服务。