中国报告大厅网讯,监视器作为专业级显示终端,主要用于实时呈现视频采集设备获取的信号,广泛应用于安防监控、广电制作、工业管控、影视拍摄等领域,处于产业链下游终端环节,上游核心部件为面板、处理芯片、接口模组,中游为品牌厂商与系统集成商,下游对接各行业终端用户。国内监视器行业依托本土面板产业的技术升级与下游应用需求的持续扩张,市场容量保持稳定增长。

一、全球与中国监视器市场规模

1.1 全球市场规模结构

1.1.1 细分品类规模分布

监视器按照应用场景可划分为广播级监视器、工业监视器、安防监控用液晶监视器、便携式专业图传监视器等多个细分品类,其中广播级与工业监视器是当前全球市场容量最大的两个核心细分领域,二者的需求结构与市场特征存在明显差异。广播级监视器主要服务于广电内容播出、影视内容制作环节,产品对色准、亮度均匀性、响应速度等核心参数的要求远高于消费级显示器,行业进入门槛较高,客户群体以专业广电机构、影视制作公司为主,需求以存量更新和高端新增需求为主。工业监视器主要服务于工业生产现场监控、交通调度、能源管控等场景,产品对稳定性、防护等级、环境适应性的要求更高,下游客户覆盖制造业、交通、能源等多个行业,需求受产业转型与基础设施建设的拉动明显。

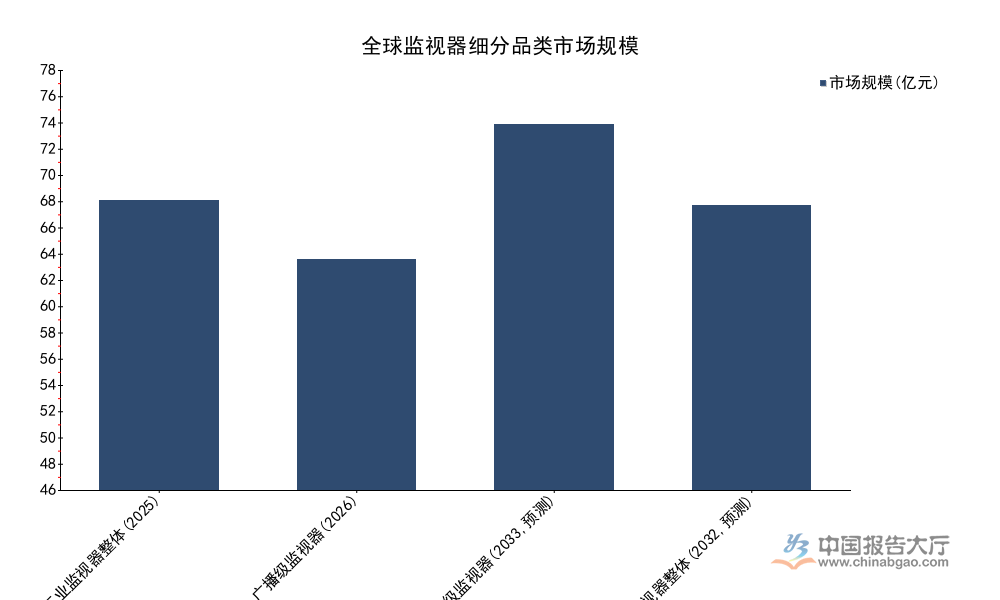

从当前已披露的核心数据来看,不同细分品类的规模差异清晰,全球范围内工业监视器的整体容量已经超过广播级监视器。

| 细分品类 | 时间 | 市场规模(亿元) |

|---|---|---|

| 工业监视器整体 | 2025 | 60.29 |

| 广播级监视器 | 2026 | 48 |

| 广播级监视器(预测) | 2033 | 76 |

| 工业监视器整体(预测) | 2032 | 59.24 |

工业监视器当前的规模优势,核心源于下游应用场景的广度,工业领域的监控需求覆盖几乎所有制造业门类,以及交通、能源等多个基础设施领域,整体市场盘口更大。广播级监视器需求集中在专业内容制作领域,市场盘口相对较窄,但产品单价更高,利润率水平也高于普通工业监视器,行业机构预测2026年到2033年广播级监视器的年复合增长率为6.78%,增长速度维持在稳定区间,未来市场容量将逐步扩容。这一增长态势符合内容产业持续发展的基本逻辑,随着全球内容创作产业的规模扩大,对专业监看设备的需求也会同步增长。

1.1.2 规模增长核心动因

全球监视器市场规模的稳定增长,核心驱动力来自需求端与供给端的双重推动,需求端的拉动作用更为明显。第一,安防监控领域的需求持续升级,全球范围内多个国家都在推进公共安全监控体系的完善与升级,存量监控系统的更新换代对更高清晰度、更大尺寸的监视器提出了新要求,拼接屏、大屏液晶监视器等产品的需求持续增长。新兴的智慧城市建设也带动了城市管控中心对大型拼接屏监视器的批量需求,进一步拉动了市场增长。第二,内容创作领域的需求下沉,过去专业级监视器主要服务于头部广电机构与大型影视公司,近年来随着短视频行业、网络内容产业的快速发展,大量独立内容创作者、中小型制作团队也开始采购专业级监视器,带动了便携式监视器细分市场的需求增长,市场受众范围大幅扩张。第三,智能制造转型带动工业监视器需求增长,全球范围内制造业都在推进数字化、智能化转型,生产流程的可视化管控已经成为智能制造的核心环节,大量制造企业在生产车间、管控中心布设工业监视器,实现对生产流程的实时监控,这部分需求保持了较快的增长速度。

供给端的成熟也为市场增长提供了支撑,过去专业级监视器所用的高规格面板主要依赖国际厂商进口,成本较高,随着全球面板产业向中国转移,本土面板厂商已经能够生产符合专业要求的高规格面板,大幅降低了监视器厂商的原材料成本,使得专业监视器的价格逐步下探,进一步刺激了下游需求的释放,形成了供给扩张带动需求增长的正向循环。国内面板厂商在Mini-LED、OLED等新型面板领域的技术积累越来越深,也为国内监视器厂商开发高端产品提供了供应链支撑,降低了高端产品的开发成本,缩短了开发周期。

1.2 中国市场规模现状

1.2.1 中国工业监视器规模特征

中国作为全球最大的制造业基地,同时也是全球监视器产品的主要生产国与消费国,2025年中国工业监视器整体市场规模为12.54亿元,占全球市场的比重约为20.8%,占比水平与中国制造业占全球的比重基本匹配。中国市场的增长速度高于全球平均水平,核心源于国内智能制造转型的推进速度快于全球平均水平,同时国内公共安全监控体系的建设也走在全球前列,双重动力拉动下,国内监视器市场的扩容速度持续领先。

从需求的区域分布来看,国内监视器需求主要集中在长三角、珠三角、京津冀等经济发达区域,其中长三角地区占比最高,超过三成,珠三角地区占比约为两成五,京津冀地区占比约为一成五,头部三个区域合计占比超过七成,需求集中特征非常明显。这一分布特征背后,和国内产业集群的分布高度相关,长三角与珠三角是国内电子制造、汽车制造等先进制造业的核心聚集区,这些行业对工业监视器的需求较高,同时也是国内安防投入较大的区域,带动了监控用监视器的需求增长。

近年来,随着国内产业向中西部地区转移,以及中西部地区能源基地、交通枢纽等大型基础设施的建设,中西部地区对监视器的需求也在逐步提升,市场占比较五年前提升了约四个百分点,一定程度上反映了产业转移对下游需求的拉动作用。国内本土厂商在中低端产品领域已经占据了绝对的市场份额,在高端产品领域的渗透率也在逐步提升,进口替代的趋势非常明显。国内监视器出口规模也在持续增长,本土厂商的产品已经出口到东南亚、欧洲、北美等多个区域,全球市场的竞争力逐步提升。

二、竞争格局与技术发展态势

2.1 市场集中度特征

2.1.1 头部厂商竞争格局

监视器行业属于专业显示领域,对厂商的技术积累、供应链整合能力、客户定制化服务能力都有较高的要求,行业进入门槛远高于消费级显示器领域,因此市场呈现出一定的集中特征。2024年全球广播级监视器市场CR10为58%,头部十家厂商占据了超过一半的市场份额,市场集中特征明显。

从竞争梯队来看,国际厂商凭借较早的技术积累,在高端广播级监视器领域占据了先发优势,长期占据高端市场的主要份额,品牌认可度较高,产品定价也处于较高水平。国内厂商近年来依托本土面板产业的成本优势,在中端便携式监视器、安防用液晶监视器、工业监视器领域快速崛起,凭借更高的性价比和更快速的本地化服务能力,逐步抢占市场份额,已经在国内中低端市场占据了绝对优势。

国内市场层面,本土厂商在安防监视器、工业监视器领域的市场份额已经超过国际厂商,核心原因在于国内安防工程、工业项目对交付速度、售后响应的要求较高,本土厂商能够提供更及时的定制化服务,同时产品价格比国际厂商低两到三成,性价比优势非常明显。部分头部国内厂商已经开始向高端广播级监视器领域发力,推出了符合国际专业标准的高规格产品,逐步打破国际厂商的垄断格局,进口替代的空间仍然较大。随着国内厂商技术能力的进一步提升,全球市场的竞争格局会发生新的变化,头部本土厂商的份额会进一步提升。

2.2 主流产品技术参数

2.2.1 不同技术路线参数对比

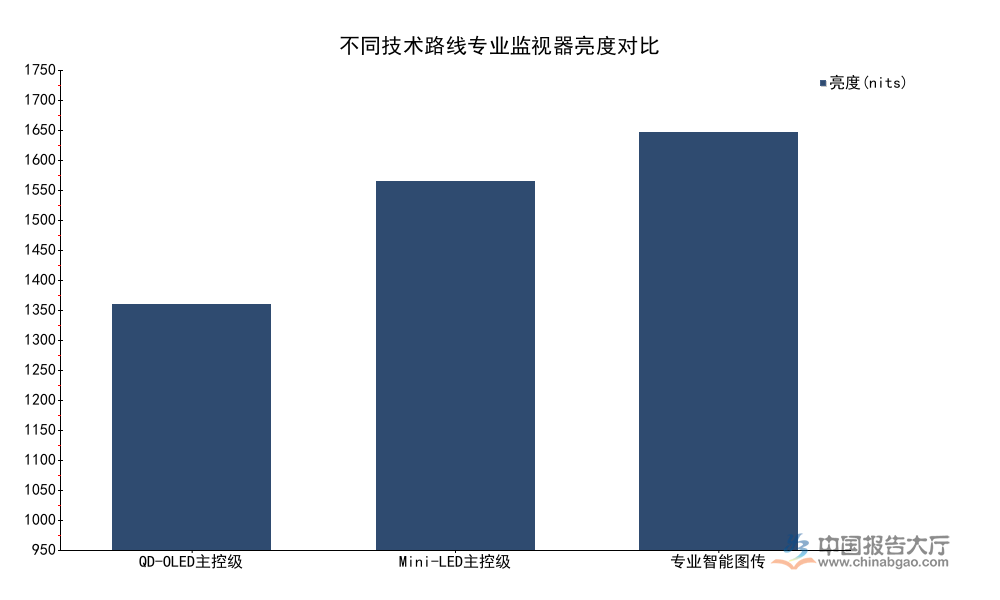

当前专业监视器领域形成了多条差异化的技术路线,不同技术路线针对不同的应用场景开发,核心参数差异较大,技术路线的分化也反映了行业细分需求升级的趋势。QD-OLED技术路线主要针对影视后期调色、高端内容监看等对色彩还原精度要求极高的场景,主打高对比度、快响应速度优势;Mini-LED技术路线主要针对主控中心调度、户外监看等对亮度要求较高的场景,主打高亮度、多分区背光优势;专业智能图传监视器主要针对户外拍摄、现场直播等移动场景,主打轻量化、无线传输、高透光率优势。不同技术路线围绕核心应用场景的痛点进行参数优化,形成了清晰的差异化竞争格局。

| 产品类型 | 亮度(nits) | 对比度 | 色域覆盖率(%) | 核心差异化参数 |

|---|---|---|---|---|

| QD-OLED主控级监视器 | 1000 | 1500000:1 | 80 | 响应速度0.1ms |

| Mini-LED主控级监视器 | 1500 | 1000000:1 | - | 分区背光2304个 |

| 专业智能图传监视器 | 1700 | - | - | 色准Delta E<2,无线传输350米 |

不同技术路线的参数设置完全匹配其目标应用场景的核心需求,QD-OLED的1500000:1高对比度和0.1ms的响应速度,能够实现更精准的色彩还原,满足专业调色对显示精度的要求,这是传统LCD面板无法实现的效果。Mini-LED的1500nits高亮度和2304个分区背光,能够大幅提升亮环境下的画面清晰度,满足户外监看和管控中心大规模拼接显示的需求。专业智能图传监视器的1700nits高亮度和350米无线传输能力,能够适配户外强光环境下的监看需求,同时满足移动拍摄对无线图传的要求,大幅提升了户外拍摄的效率。

技术路线的差异化发展,说明行业已经从过去的通用化产品转向细分场景定制化开发,厂商针对不同应用场景的核心痛点优化参数配置,已经成为行业竞争的核心方向,这一趋势也推动了行业整体产品附加值的提升,头部技术厂商的利润率水平也随之提升。仍有待观察不同技术路线未来是否会出现融合趋势,部分厂商已经开始尝试在便携式产品中融入高参数显示技术,进一步提升产品的适配范围。

核心洞察

- 专业监视器细分需求升级,CR10集中度超五成

- 中国工业监视器规模12.54亿元,占全球约两成

- 多技术路线差异化发展,参数定制化成核心趋势

如需获取细分领域深度调研数据,可联系专业产业研究机构获取定制化报告。