咖啡豆作为咖啡产业链上游核心原料,其供给、价格与产业升级直接影响中下游消费市场,当前全球咖啡豆产业供需错配加剧,中国本土产区升级加速,发展趋势呈现新的特征。

一、全球咖啡豆产业供给格局

1.1 主产国产量变动

1.1.1 巴西产能收缩趋势

巴西作为全球最大的咖啡豆主产国,产能变动始终是影响全球供给平衡的核心变量。2024年巴西咖啡豆产量为5421万袋,折合325.26万吨,较2023年下降1.56%。种植端的调整也同步印证了产能收缩的方向,2024年巴西咖啡种植面积较2023年微增0.39%,2025年则较2024年略降1.46%,连续两年的产量下滑直接改变了全球供给预期。国际咖啡贸易商Volcafe预测,2025年-2026年底全球咖啡豆产量将出现850万袋的短缺,缺口形成的核心驱动因素就是巴西产能的连续收缩。这一缺口的存在,使得全球咖啡豆市场对巴西的气候变动敏感度大幅提升,任何干旱、霜冻等异常气候信息都会快速传导到期货市场,引发价格波动。

1.1.2 其他主产国供需调整

除巴西外,全球第二、第三大主产国分别为越南和哥伦比亚,两个产区的产能变动方向呈现分化。越南作为全球最大的罗布斯塔咖啡豆出口国,产量变动直接影响罗布斯品类的供给,2025年6月越南罗布斯塔咖啡豆现货价格为130600越南盾/千克,较2024年底的高位已经出现明显回落,反映出市场对供给预期的调整。哥伦比亚作为全球核心阿拉比卡咖啡豆产区,得益于气候条件适宜,哥伦比亚的阿拉比卡咖啡预计在2025/26年度增产至1500万袋,将达到9年来的最高水平,一定程度上弥补了巴西减产带来的阿拉比卡供给缺口。

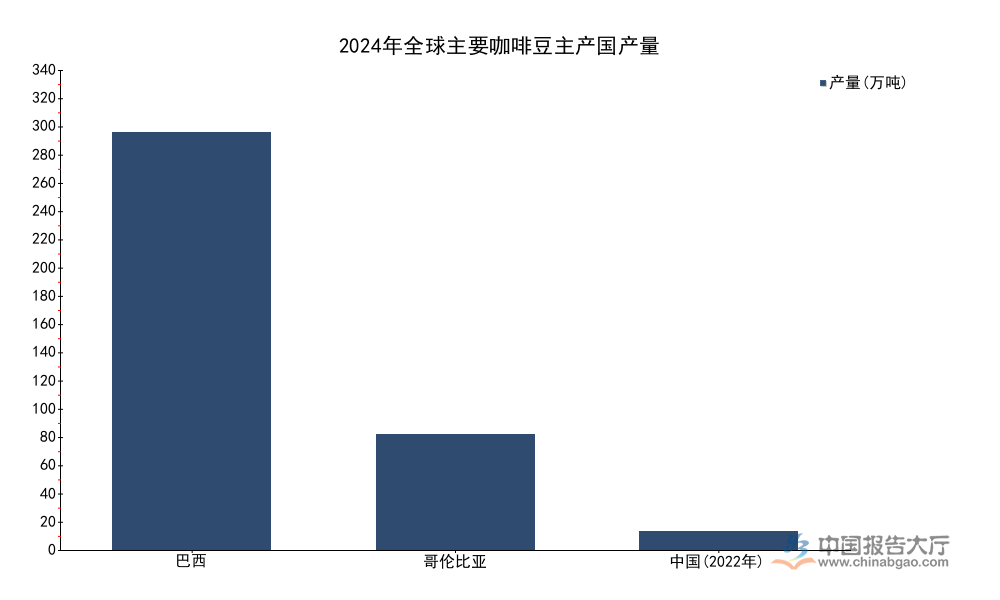

当前全球咖啡豆供给集中在少数头部国家,不同产区产量变动的公开数据可交叉对比,统一折算为万吨单位后可清晰展现格局差异。

| 主产国 | 产量(万吨) | 同比变动(%) |

|---|---|---|

| 巴西 | 325.26 | -1.56 |

| 哥伦比亚 | 90.00 | 预计+4.2 |

| 中国(2022年) | 14.33 | -0.97 |

头部主产国的产量分化加剧了全球供给的不确定性,巴西的连续减产无法被哥伦比亚的增量完全抵消,供需缺口的长期存在,为全球咖啡豆价格维持高位提供了基础支撑,也改变了中下游品牌的原料采购策略。

1.2 全球贸易与价格走势

1.2.1 出口贸易流向调整

全球咖啡豆贸易的基本流向为从发展中主产国流向发达消费市场,近年随着中国咖啡消费市场的快速增长,贸易流向逐步新增了中国这一核心目的地。中国咖啡豆进口规模持续扩张,自2015年的5.92万吨增长至2023年的15.39万吨,年复合增长率为12.68%,2025年中国咖啡豆进口额同比增长432%,呈现明显的量价齐升特征。出口端,2023年中国咖啡豆出口总量为1.78万吨,同比下降62.21%,出口主要以云南本土咖啡豆为主,销往荷兰、德国、越南等40余个国家和地区,2024年云南咖啡豆出口量达到3.25万吨,同比激增358%,反映出本土咖啡豆的国际认可度持续提升。2025年云南出口咖啡豆及咖啡制品1.9万吨,货值8.6亿元,出口量回落但货值保持稳定,一定程度上反映出出口产品结构向高附加值品类升级。

1.2.2 期货价格波动特征

2024年以来全球咖啡豆期货价格波动幅度明显提升,洲际交易所阿拉比卡咖啡豆期货2024年累计上涨70%,2025年初受巴西干旱和越南减产等因素影响,市场对供给短缺的预期快速升温,推动价格持续走高,2025年2月价格达到峰值,打破了保持近48年的历史纪录。不同关键节点的价格变动清晰展现了这一轮波动的全过程。

| 时间节点 | 价格(美分/磅) |

|---|---|

| 1977年4月原历史高点 | 339.86 |

| 2025年2月初峰值 | 440.00 |

| 2025年2月11日 | 430.00 |

| 2025年6月 | 322.30 |

这一轮价格波动充分反映了全球咖啡豆市场对主产国气候风险的敏感度,供给端的预期变动会被金融市场快速放大,带来价格的大起大落。价格波动向下游传导,迫使头部烘焙品牌和连锁咖啡企业调整采购策略,更多通过长期锁量协议锁定原料供给,平抑短期价格波动带来的成本冲击。

二、中国咖啡豆产业发展现状

2.1 国内本土产区发展

2.1.1 云南产区产能升级

云南是中国绝对核心的咖啡豆主产区,2026年全省咖啡种植面积约150万亩,近三年增加约40万亩,年产咖啡豆约17万吨,占全国总产量95%以上。近年云南产区完成了从规模扩张到品质升级的转型,核心指标均实现大幅提升,全省咖啡精品率从2021年的8%提高到2026年的41.7%,精深加工率从5年前的20%提高到85%。种植端,2025年云南咖啡种植面积达146.3万亩,生豆产量达13.89万吨,同比分别增长15.4%和16.9%,保持了较快的增长速度。价格端,云南咖啡豆生豆价格从2024年的32元/公斤大幅飙升至2025年的60元/公斤,品质提升带动价格上涨,直接拉动了种植端农户收入增长,咖农户均年收入从2021年的1万元左右提升至2026年的3万元以上,部分高海拔精品产区的咖农户均年收入可达数十万元。整理云南咖啡豆产业近年核心指标的变动,可以清晰观察到转型的成效。

| 指标 | 2021年 | 2025年 | 2026年 |

|---|---|---|---|

| 精品率(%) | 8 | 暂缺 | 41.7 |

| 精深加工率(%) | 20 | 暂缺 | 85 |

| 咖农户均年收入(万元) | 1 | 暂缺 | 3以上 |

| 种植面积(万亩) | 约106 | 146.3 | 约150 |

| 生豆产量(万吨) | 约11.8 | 13.89 | 约17 |

指标变动背后,是云南产区持续推动品种改良、标准化种植和初加工升级的成果,本土咖啡豆的风味辨识度逐步提升,已经获得国内外采购商的认可,出口规模和价格同步增长,形成了产业升级的正向循环。

2.1.2 国内供需结构特征

中国本土咖啡豆产量占全球总产量的比例不足2%,2022年中国咖啡豆产量为14.33万吨,远无法满足国内每年数百亿元的咖啡消费市场需求,因此形成了本土供给满足中高端精品需求、大规模进口满足大众消费需求的供需结构。进口端,2025年中国咖啡豆进口额同比增长432%,增速远高于进口量的增长,这意味着国内进口咖啡豆的结构正在发生变化,中高端单品咖啡豆的进口占比提升,带动进口均价和进口总额快速增长。出口端,中国咖啡豆出口主要以云南咖啡豆为主,近年出口市场逐步从周边国家拓展到欧洲核心消费市场,精品云南咖啡豆的出口占比逐步提升,改变了过去以出口低原料豆为主的格局。

2.2 国内细分市场与发展趋势

2.2.1 精品咖啡豆细分增长

2025年中国精品咖啡市场规模占整体咖啡市场的比例为11.5%,处于较低水平但增长速度较快,行业研究机构分析,单一产地咖啡豆、有机认证咖啡豆、微型批次咖啡豆等高端细分品类,正以年均超25%的速度增长。需求增长的核心驱动来自两个方面,一方面是终端消费者对咖啡风味多样性的需求提升,越来越多消费者开始尝试不同产区不同品种的咖啡豆,愿意为差异化风味支付更高溢价;另一方面是本土连锁咖啡品牌需要差异化的原料打造产品竞争力,因此纷纷向上游延伸布局核心原料。头部连锁品牌瑞幸咖啡近年持续加大核心产区的原料布局,2022年公布未来三年采购4.5万吨巴西咖啡豆,2024年签署未来两年采购12万吨巴西咖啡豆的意向书,2025年进一步签署2025-2029年采购24万吨巴西咖啡豆的协议,对应价值约100亿元。本土布局方面,2026年瑞幸咖啡在云南全产季采购量已超3万吨,还在云南保山建成年鲜果处理能力5000吨的初加工厂,直接把控生豆加工品质。规模布局带来的成本优势逐步向下游传导,2025年1月起,瑞幸咖啡向加盟商供应的意式拼配咖啡豆价格从973.68元/箱降至810元/箱,整体降幅达16.8%,头部品牌的规模效应开始惠及下游加盟商和终端消费者。

2.2.2 未来发展趋势研判

全球咖啡豆市场供需错配的格局仍将维持一定时间,主产国的气候风险仍可能带来价格的大幅波动,供给端的不确定性将长期存在。中国本土产区的品质升级仍将持续,云南咖啡豆的精品率和品牌影响力仍有较大提升空间,随着本土供应链的完善,云南咖啡豆在国内精品咖啡市场的占比将进一步提升。需求端,精品咖啡豆的增长趋势明确,本土供应链的完善将一定程度上降低国内品牌的原料成本,带动终端咖啡产品的价格稳定性。头部品牌向上游延伸布局的趋势会延续,更多品牌会通过长期采购协议锁定核心产区的优质产能,平抑短期价格波动带来的经营风险。

核心洞察

- 云南咖啡豆产能占全国超95%,精品率提升至41.7%,本土产区升级进入收获期

- 全球阿拉比卡咖啡豆价格年内最大跌幅超25%,波动加剧成市场常态

- 中国高端咖啡豆细分品类年均增速超25%,市场增长空间广阔