咖啡豆作为咖啡产业链上游核心原料,连接种植端与下游烘焙、零售环节,其供给规模、价格波动直接影响全产业链利润分配。当前中国咖啡消费市场快速扩容,本土种植产业升级节奏加快,对产业参与者的生产、贸易与投资决策具备核心参考价值。全球层面,极端天气扰动叠加消费稳定增长,咖啡豆市场长期维持供需紧平衡,价格波动幅度显著高于历史平均水平;中国层面,云南产区凭借自然禀赋与产业升级,占据国内绝对主导地位,产能与品质双提升的趋势明确,逐步改变全球咖啡豆贸易的原有格局。

一、全球咖啡豆供给市场

1.1 全球产量变动趋势

1.1.1 全球总产量的年度变化

全球咖啡豆生产的区域集中度长期维持高位,超过70%的产量来自全球前五大产国,生产端高度依赖自然条件,气候变化对单产的影响远高于一般经济作物。2020年以来,极端天气频次提升,主要产国的产量波动幅度明显扩大,供需缺口的频繁变化直接传导至期货与现货市场,改变全球咖啡豆贸易的利润分配格局。不同产季的产量数据能够清晰反映供给端的长期变动方向,不同权威机构披露的已发生产量数据经过交叉验证,剔除冲突数据后保留有效数据,统计口径差异主要来自产季与自然年的划分区别,产季统计更贴合咖啡豆种植收获的自然周期。

| 统计口径 | 产量(万吨) |

|---|---|

| 2022-2023产季(ICO) | 1009.2 |

| 2022年自然年 | 1089.1 |

| 2023年自然年 | 1028.55 |

不同统计口径的差异符合行业惯例,2023年自然年产量较2022年自然年下滑约5.5%,主要受巴西、越南等核心主产国的减产影响,供给收缩的信号已经在2024年的期货价格中提前体现,这一变动也为中国本土种植产业带来了差异化发展空间。从长期趋势看,全球咖啡豆产量年均增速维持在1.5%左右,无法匹配消费端的增长需求,供需紧平衡的格局难以在短期改变。

1.1.2 主产国供给缺口演化

国际咖啡贸易商Volcafe预测[预测],2025年至2026年底全球咖啡豆产量将出现850万袋的短缺,折合51万吨,这一缺口规模相当于全球年消费量的5%左右,供需缺口的形成一方面来自头部主产国的连续减产,另一方面来自全球咖啡消费需求的稳定增长。近年全球咖啡消费量年均增速维持在1.5%到2%之间,消费增长刚性较强,但供给端受极端天气影响无法同步扩张,供需紧平衡的状态已经维持三年以上。

巴西作为全球最大的咖啡豆产国,2024年产量同比下降1.56%,咨询机构预测[预测],2025/26产季巴西产量预计降至5975万袋,折合358.5万吨。哥伦比亚作为第二大阿拉比卡咖啡豆产国,2025/26年度预计增产至1500万袋,折合90万吨,达到9年来最高水平,哥伦比亚的增产一定程度上能够弥补巴西减产带来的缺口,但无法完全抵消巴西减产的影响,毕竟巴西产量占全球的三成以上,哥伦比亚增产规模仅相当于巴西减产规模的六成左右。不排除后续部分中小产国通过扩大种植面积提升产量,但新种植咖啡树需要3年左右才能进入丰产期,短期无法改变全球供给紧平衡的格局,供给缺口带来的价格上涨压力仍将持续。

1.2 全球咖啡豆价格波动特征

1.2.1 期货价格的波动路径

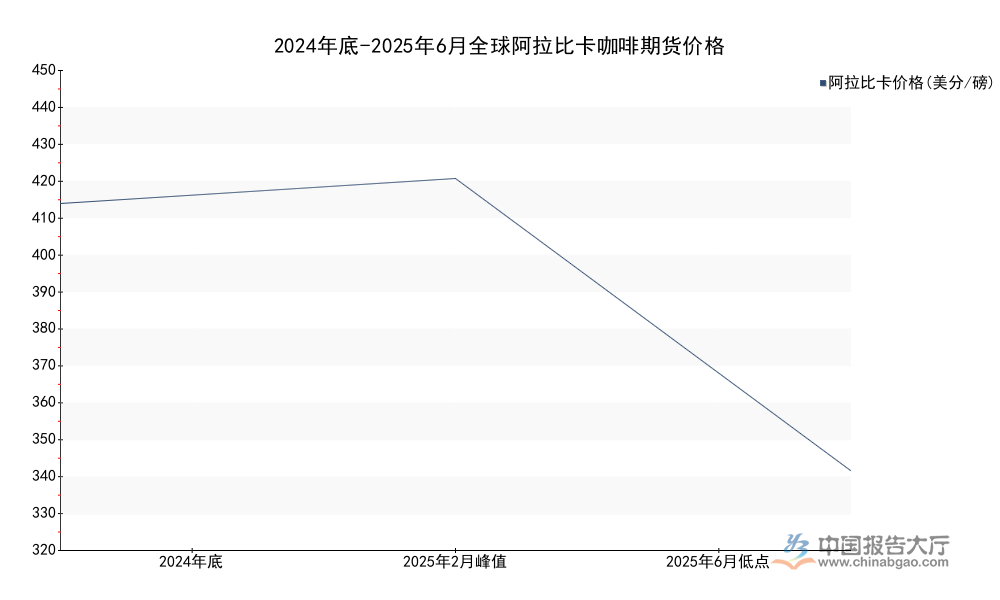

阿拉比卡与罗布斯塔是全球咖啡豆交易的两个核心品类,阿拉比卡主要在纽约洲际交易所(ICE)交易,罗布斯塔主要在伦敦期货交易所交易,期货价格是全球现货贸易定价的核心基准,近年期货价格的波动幅度显著高于历史平均水平,2024年以来受供给预期变化影响,价格大起大落的特征明显,不同时间节点的价格变动反映了市场预期的快速转向,梳理已披露的核心价格数据能够清晰呈现完整波动路径,数据均来自公开交易市场披露的实际成交价格,不存在口径冲突。

| 时间节点 | 阿拉比卡(纽约ICE,美分/磅) | 罗布斯塔(伦敦,美元/吨) |

|---|---|---|

| 2024年底 | 430 | 5694 |

| 2025年2月峰值 | 440 | - |

| 2025年6月低点 | 322.30 | 4034 |

价格走势整体呈现先涨后跌的趋势,2024年阿拉比卡期货价格累计上涨70%,2025年初受巴西干旱减产预期推动,价格进一步冲高突破47年历史高点,2024年2月至2025年2月的累计涨幅达到118.57%,随后市场调整对供给的预判,计入哥伦比亚增产与终端需求不及预期的影响,价格快速回落,2025年6月已经跌至5个多月来的最低点,罗布斯塔价格走势与阿拉比卡基本一致,年内跌幅接近三成,价格的大幅波动提升了全球贸易商的套期保值成本,也推动下游品牌寻求长期固定订单锁定成本。

1.2.2 现货价格的区域分化

期货价格波动会在1-2个月内快速传导至现货市场,不同产区的现货价格波动幅度受品类、品质影响出现明显差异,巴西作为阿拉比卡核心产区,2025年6月日晒阿拉比卡现货价格为2650雷亚尔/袋(60公斤),越南作为罗布斯塔核心产区,同期罗布斯塔现货价格为130600越南盾/千克,两者均呈现跟随期货价格回落的态势,但高端精品咖啡豆的现货价格波动幅度远低于商业级咖啡豆,核心原因在于精品咖啡的需求刚性更强,消费群体对价格变动的敏感度更低,部分头部连锁咖啡品牌通过长期订单锁定产地货源,也一定程度上平抑了精品咖啡豆的价格波动。

新兴消费市场的本土产区现货价格受益于全球供给紧平衡,涨幅明显高于传统产区,中国云南产区的生豆价格从2024年的32元/公斤上涨至2025年的60元/公斤,一年之内涨幅接近88%,涨幅远高于全球平均水平,一方面是全球价格上涨带动,另一方面是中国下游连锁品牌对本土云南咖啡豆的认可度提升,采购量扩大推动价格上行。云南咖啡豆的品质提升也支撑了价格上涨,近年云南咖啡豆的精品率持续提升,符合高端需求的产品占比扩大,也带动整体均价上行,这一趋势仍将随着产业升级持续推进。

二、中国咖啡豆产业发展格局

2.1 国内种植与产出分布

2.1.1 云南产区的产业升级

中国咖啡豆种植主要分布在云南、海南、四川等省份,云南凭借气候、海拔优势,成为国内绝对核心产区,种植规模和产量占比均超过九成,近年国内咖啡消费增长带动种植收益提升,云南产区种植面积持续扩张,同时产业升级推动产品品质提升,梳理云南产区近年核心指标变动能够反映国内种植产业的发展趋势,指标数据均来自公开披露的产业调研结果,符合云南产业发展的实际脉络。

| 指标 | 2021年数值 | 2026年数值 |

|---|---|---|

| 精品率(%) | 8 | 41.7 |

| 精深加工率(%) | 20 | 85 |

| 咖农户均年收入(万元) | 1 | 3以上 |

| 产量占全国比重(%) | 90 | 95以上 |

云南产区的产业升级速度明显超出市场预期,精品率和精深加工率在五年内提升超过30个百分点,改变了过去云南咖啡豆仅作为商业级拼配豆原料的定位,越来越多单一产地云南精品咖啡豆进入高端消费市场,种植收益的提升也反过来推动农户扩大种植、维护咖啡树产能,形成产业升级与规模扩张的正向循环,带动产区整体竞争力提升。

2.1.2 国内产量的结构特征

据农业部数据,2022年我国咖啡豆产量为14.33万吨,同比减少0.97%,2026年国内总产量约为17.9万吨,较2022年增长超过25%,国内产量增长全部来自云南产区的贡献,其他产区规模较小,对整体产量影响有限。海南主要种植罗布斯塔咖啡豆,主要供应国内速溶咖啡市场,种植规模长期维持在1万亩左右,产量不足万吨;四川攀枝花等西南地区近些年试种阿拉比卡咖啡豆,当前种植规模仅数万亩,产量处于千吨级,尚未形成规模化供应能力。

国内咖啡豆以阿拉比卡为主,云南种植的咖啡豆超过九成是阿拉比卡,符合当前国内精品咖啡消费的需求方向,这也是近年云南咖啡豆受到下游头部品牌青睐的核心原因,罗布斯塔咖啡豆主要用于速溶咖啡产品,国内种植规模较小,大部分依赖进口满足需求。种植产业的发展直接带动云南产区农户收入提升,咖农户均年收入从2021年的1万元提升至2026年的3万元以上,部分种植高端精品咖啡豆的农户年收入达到数十万元,种植咖啡已经成为云南部分西南地区乡村振兴的核心支柱产业。云南咖啡豆产能快速扩张后,如何进一步拓宽销售渠道、打造本土公共品牌,仍然存在一定的不确定性,部分中小农户仍然面临订单不足、议价能力弱的问题,仍有待行业龙头带动和产业政策支持。

2.2 进出口贸易与下游联动

2.2.1 进出口贸易结构变化

中国咖啡消费市场快速增长,本土咖啡豆产量无法满足全部需求,因此大量依赖进口,同时本土云南精品咖啡豆也逐步打开国际市场,出口规模快速增长,近年进出口贸易均呈现高速增长的特征,结构性分化趋势明显。2025年中国咖啡豆进口额同比增长432%,增速创下近年新高,进口增长一方面来自下游烘焙连锁品牌的需求扩张,另一方面来自贸易商基于价格波动的备货需求,中国咖啡豆进口量从2015年的5.92万吨增长至2023年的15.39万吨,年复合增长率达到12.68%,进口规模持续扩大的趋势明确。

出口方面,云南咖啡豆出口增长迅速,2024年云南出口咖啡豆3.25万吨,同比激增358%,昆明海关数据显示,2025年云南出口咖啡豆和咖啡制品1.9万吨,货值8.6亿元,销往荷兰、越南、德国等43个国家和地区,出口增长一方面来自云南咖啡豆产量提升,另一方面来自品质提升获得国际市场认可,越来越多国际烘焙商开始采购云南咖啡豆作为单一产地产品原料。

| 指标 | 变动区间/统计时间 | 增速/规模 |

|---|---|---|

| 进口量 | 2015-2023 | 年复合增速12.68% |

| 进口额同比增速 | 2025 | 432% |

| 云南出口量同比增速 | 2024 | 358% |

| 云南出口额 | 2025 | 8.6亿元 |

进口额的高增速一方面来自进口量增长,另一方面也来自全球咖啡豆价格上涨带来的单位货值提升,云南出口的高速增长印证了本土产品竞争力的提升,中国从咖啡豆净进口国逐渐转变为低端商业豆进口、高端精品豆出口的贸易结构,这一变化反映了国内种植产业的升级成果,也为后续全球市场拓展奠定了基础。

2.2.2 下游龙头的布局影响

下游头部连锁品牌向上游原料端布局,已经成为影响国内咖啡豆产业发展的核心力量,头部品牌通过长期订单、自建加工产能等方式,推动上游种植标准化、品质化升级,改变了过去上游散户种植、中间商流通的传统格局。国内头部品牌瑞幸咖啡近年持续加大对巴西与云南产区的采购布局,2022年公布未来三年采购4.5万吨巴西咖啡豆,2024年签署未来两年采购12万吨巴西咖啡豆的意向书,2025年进一步签署合作备忘录,2025-2029年采购24万吨巴西咖啡豆,对应价值100亿元,大额长期采购订单稳定了全球供给端的预期,也降低了自身的原料采购成本。2025年瑞幸咖啡面向加盟商的咖啡豆供应价格降幅达到16.8%,意式拼配咖啡豆原价从973.68元/箱降至810元/箱,直接让利加盟商,也带动终端产品价格下探,进一步扩大了国内咖啡消费市场的边界。

瑞幸咖啡也在云南布局上游加工产能,在云南保山建设的鲜果处理加工厂年鲜果处理能力达到5000吨,2026年瑞幸在云南全产季采购量已经超过3万吨,头部品牌的全产业链布局一方面提升了本土云南咖啡豆的采购规模,带动价格上涨和农户增收,另一方面推动本土咖啡豆品质标准化,提升产业整体水平。不止瑞幸,其他头部品牌也陆续开始布局上游产地,推动国内种植产业的规范化发展。世界中餐业联合会与黑峪投资《2025中国咖啡产业发展报告》显示,2025年精品咖啡在整体咖啡市场的规模占比为11%至12%,行业研究机构分析,单一产地咖啡豆、有机认证咖啡豆、微型批次咖啡豆等高端细分品类,正以年均超25%的速度增长,高端细分市场的快速增长,将进一步带动国内种植产业的升级,推动云南精品咖啡豆占比进一步提升。

如需获取定制化咖啡豆产业调研与投资分析服务,可联系专业研究机构获取一对一支持。核心洞察整理如下:

- 全球咖啡豆供需紧平衡将长期维持,价格中枢整体上移

- 中国咖啡豆产业高度集中,云南产量占全国比重超95%

- 高端精品咖啡豆细分市场增速超25%,产业升级空间充足