中国报告大厅网讯,移动终端行业现状当前呈现存量市场下结构性增长的特征,核心细分品类中智能手机触底反弹,平板与可穿戴保持稳定增长,AI功能的融入带动行业产品迭代加速,产业链各方加大资源投入布局新兴赛道。

一、移动终端行业发展现状

1.1 核心细分市场运行

1.1.1 智能手机市场

智能手机是移动终端行业规模最大的核心细分品类,占据整体市场营收的七成以上,产业链覆盖上游芯片、屏幕、电池等核心零部件,中游品牌厂商与代工厂,下游运营商渠道、线下零售、电商平台等销售通路。经过十余年的高速增长,国内智能手机市场已经进入存量替换周期,消费者平均换机周期从2019年的18个月延长至2024年的31个月,行业整体出货量连续多年维持低位波动。2025年第一季度国内智能手机出货结束了此前连续七个季度的同比下滑态势,出货量达到6454.2万部,同比增长1.2%。核心驱动力来自AI手机的集中发布,头部品牌厂商纷纷将大模型能力植入终端,推出具备AI生成内容、AI语音交互、AI图像处理等功能的新品,拉动了一部分消费者的提前换机需求。入门级价位段产品的出货仍然保持下滑态势,市场增长主要来自3000元以上中高端价位段AI新品的拉动,反映出当前市场需求结构的变化,消费者更愿意为具备新功能的中高端产品付费。运营商渠道也针对AI手机推出了分期免息、套餐补贴等推广政策,进一步降低了消费者的换机门槛,拉动了第一季度的出货增长。从产业链层面观察,上游主芯片厂商也针对AI终端推出了算力更强的移动端芯片,支撑端侧大模型的运行,零部件层面的创新也为AI功能的落地提供了基础,高功率快充、更大容量电池、高分辨率屏幕等配置的普及,也提升了产品的整体吸引力,一定程度上拉动了换机需求。

1.1.2 平板电脑市场

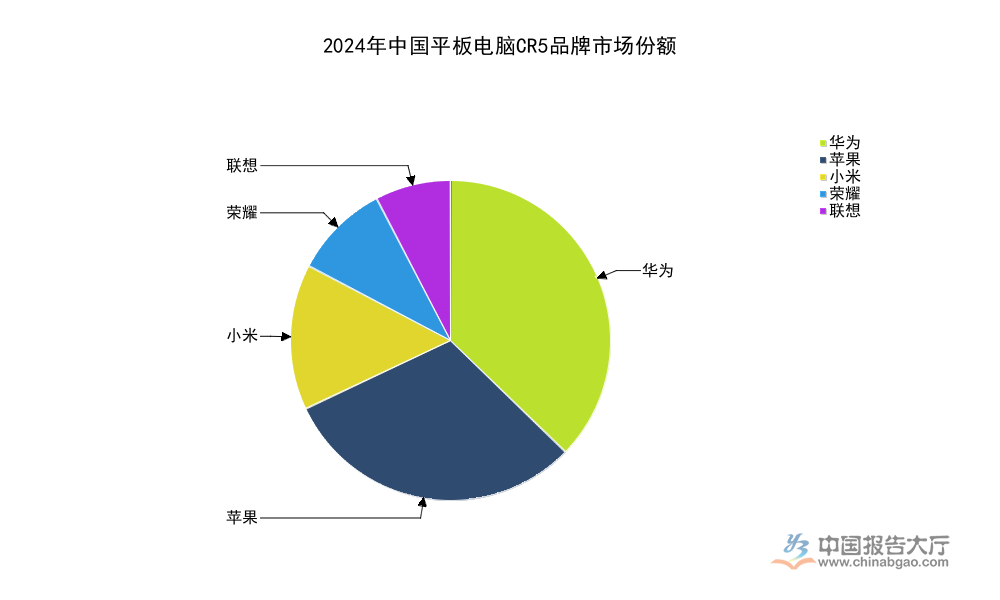

平板电脑作为移动终端的第二大细分品类,需求覆盖移动办公、在线教育、家庭娱乐等多个场景,产品形态介于智能手机与笔记本电脑之间,具备便携性与大屏体验的双重优势,近年来市场需求保持相对稳定。国内平板电脑市场的竞争格局已经高度集中,头部品牌凭借生态优势持续整合市场份额,中小品牌逐步退出主流市场。近年来本土品牌依托操作系统生态的建设,份额持续提升,打破了此前海外品牌占据主导的市场格局。国内平板电脑市场不同品牌的份额分布呈现出清晰的梯队结构,第一梯队为头部本土品牌与海外品牌,第二梯队为二线互联网品牌与传统PC厂商,第三梯队为白牌厂商,份额占比持续下滑。华为依托鸿蒙操作系统与智能手机、PC等产品的生态协同,在商务与消费市场都获得了用户认可,产品定价覆盖从入门到高端全价位段,满足不同用户群体的需求。苹果凭借iOS生态的粘性,在高端市场仍然占据稳定份额,但是整体份额被本土品牌逐步挤压。小米、荣耀依托自身的手机用户基础,通过性价比策略抢占大众市场,联想则凭借在PC市场的品牌优势,在商务平板领域占据一定份额。

| 品牌 | 市场份额(%) |

|---|---|

| 华为 | 32.3 |

| 苹果 | 26.6 |

| 小米 | 12.7 |

| 荣耀 | 8.3 |

| 联想 | 6.7 |

头部前五品牌合计占据超过86%的市场份额,行业集中度处于较高水平,华为份额位居行业第一,超出苹果近6个百分点,本土品牌整体合计份额超过海外品牌,反映出国内消费者对本土品牌生态的接受度持续提升,行业竞争格局已经进入本土品牌主导的阶段。2025年第一季度国内平板电脑出货量达到852万台,市场需求仍然保持稳定,AI功能也开始逐步植入平板产品,具备AI笔记、AI内容生成等功能的新品开始推出,后续有望带动平板产品的换机需求,进一步拉动市场规模的增长。产品形态方面,折叠屏平板、OLED大屏平板等高端产品的占比持续提升,带动行业整体营收规模的增长,出货量的波动小于营收的增长,反映出产品结构升级带来的行业增量。

1.1.3 可穿戴设备市场

可穿戴设备是移动终端细分赛道中成长性最高的品类,产品形态覆盖智能手表、智能手环、真无线蓝牙耳机、智能眼镜等多个品类,核心需求来自健康监测、运动记录、音频娱乐等场景,近年来随着用户健康意识的提升,产品渗透率持续提高,市场规模保持稳定增长。国内可穿戴设备市场的竞争同样呈现头部集中的特征,头部品牌依托自身手机生态的协同效应,绑定现有手机用户,实现份额的稳定增长,不同品牌的份额分布反映出生态协同对市场竞争的影响。华为、苹果、小米作为国内前三大手机品牌,在可穿戴市场的份额也位居前三,体现了手机+可穿戴的生态协同效应,用户更倾向于选择同一品牌的可穿戴产品,获得更好的互联体验。

| 品牌 | 市场份额(%) |

|---|---|

| 华为 | 30.9 |

| 苹果 | 20.9 |

| 小米 | 10.3 |

头部前三品牌合计占据超过62%的市场份额,华为依托鸿蒙生态的跨设备互联优势,份额位居行业第一,苹果凭借iOS生态的粘性保持第二的位置,小米依托性价比策略覆盖大众市场,维持稳定的份额,行业竞争格局未出现大的变动,新进入者很难打破现有生态格局。2024年前三季度国内可穿戴设备出货量达到0.95亿台,第三季度单季度出货量达到3018.1万台,市场总收入达到173.4亿元,行业整体保持稳定增长,产品结构方面,智能手表的占比持续提升,真无线耳机的出货量保持稳定,智能眼镜等新兴形态的产品仍然处于市场培育阶段,出货规模较小。健康监测功能的创新成为拉动产品升级的核心动力,血压监测、血糖监测、心电监测等功能的加入,提升了产品的附加值,带动产品均价的提升,推动行业总收入的增长快于出货量的增长。未来随着更多医疗级功能的落地,可穿戴设备的市场空间会进一步打开,成为移动终端行业新的增长极。

1.2 产业资源布局

1.2.1 地方产业培育目标

国内移动终端产业的集群效应明显,深圳作为国内消费电子产业的核心集聚地,聚集了大量的品牌厂商、代工厂、核心零部件供应商,产业链配套完善,具备发展新一代智能终端的产业基础。为了推动AI终端产业的发展,深圳市政府出台了针对性的产业培育政策,提出在2025年1月至2026年12月期间,培育50款爆款人工智能终端产品,覆盖手机、计算机、可穿戴设备等多个品类,同时打造60个典型的AI终端应用场景,覆盖智能制造、智慧金融等多个领域。这一政策目标的提出,进一步明确了地方产业发展的方向,依托深圳完善的产业链配套,能够快速推动AI终端技术的落地与产品的量产,带动整个国内移动终端产业的升级。地方政府也会针对AI终端企业出台税收优惠、人才补贴、产业园区配套等支持政策,降低企业的研发与生产成本,吸引更多的企业布局AI终端领域,进一步强化深圳在移动终端产业的核心地位。从产业传导的逻辑来看,地方政策的支持能够加速AI终端技术的迭代,降低新品的市场推广成本,推动AI终端的渗透率快速提升,带动整个行业的增长。长三角、京津冀等其他移动终端产业集群也纷纷出台了类似的支持政策,推动本地智能终端产业的发展,国内AI终端产业的竞争格局正在逐步形成。地方政府的资源投入会加速行业的技术迭代,也可能会导致部分区域出现产能过剩的风险,后续的发展仍有待观察。

1.2.2 运营商渠道资源投入

运营商是国内移动终端销售的核心渠道之一,占据整体智能手机出货量的三成以上,运营商凭借自身的门店网络、用户基础、套餐绑定优势,在新品推广、终端补贴方面具备天然的优势,近年来随着移动终端行业进入存量市场,运营商也开始加大对终端产业链的参与力度,从单纯的销售渠道转向深度参与产品定制,推动AI终端、国产化终端的发展。针对移动终端市场的发展,中国移动已经出台了明确的资源投入与发展目标,2025年全年投入1000亿元营销资源用于移动终端的推广,2026年规划了1000亿元专项资源投入用于泛全联盟的发展,同时投入300亿元用于线上化转型,提升线上渠道的运营能力。渠道建设方面,截至2025年底,中国移动的“移动优选”甄选店挂牌数量达到50000家,泛全渠道统一供货门店数量达到150000家,已经形成了覆盖全国各级市场的终端销售网络,能够快速推动新品的市场渗透。2026年泛全联盟移动终端整体销售规模目标为1300亿元,渠道网络的完善为目标的实现提供了基础。运营商深度参与终端产业链,一方面能够帮助品牌厂商降低市场推广成本,快速触达用户,另一方面也能够根据运营商网络的需求,定制符合网络特性的终端产品,提升用户的网络使用体验。国内其他运营商也出台了类似的终端推广政策,加大了对AI终端的补贴力度,共同推动AI终端的市场渗透。

二、移动终端行业竞争格局

2.1 细分领域集中度特征

2.1.1 行业集中度变化

从两大核心细分市场的份额分布来看,移动终端行业的集中度已经处于较高水平,头部厂商凭借生态、品牌、供应链优势,持续抢占中小厂商的市场份额,行业的进入门槛持续提升。平板电脑前五品牌份额合计超过86%,可穿戴前三品牌份额合计超过62%,智能手机前五品牌份额合计超过80%,全行业都呈现出头部集中的趋势,中小厂商只能在细分利基市场生存,很难挑战头部厂商的地位。本土品牌在核心细分市场的份额已经全面超越海外品牌,反映出国内移动终端产业链的配套能力已经达到国际领先水平,本土品牌的产品研发与品牌建设能力也获得了国内消费者的认可。本土品牌的崛起一方面得益于国内完善的产业链配套,能够快速响应市场需求,推出性价比更高的产品,另一方面得益于本土操作系统生态的建设,鸿蒙等操作系统的成熟,为本土品牌的产品差异化提供了基础,打破了海外品牌在操作系统领域的垄断。海外品牌只有苹果在高端市场维持稳定份额,其他海外品牌已经基本退出国内主流市场,反映出本土品牌的竞争力持续提升。近五年来本土品牌的份额保持持续提升的态势,每年提升幅度在2-3个百分点之间,行业集中度也保持持续提升的趋势,这一趋势短期内不会发生改变。

2.1.2 生态竞争成为核心逻辑

当前移动终端行业的竞争已经从单一产品的竞争转向生态系统的竞争,头部厂商都构建了涵盖智能手机、平板、可穿戴、PC、智能家居等产品的全生态布局,通过生态协同提升用户粘性,拉高用户的转换成本。用户一旦选择某一品牌的生态产品,就会持续购买同一品牌的其他终端产品,形成稳定的用户留存,进一步强化头部厂商的市场份额。生态竞争的核心是操作系统与服务能力,本土头部厂商依托自研操作系统,构建了完整的跨设备互联体验,能够实现不同终端之间的内容共享、协同操作,提升用户的使用体验,这也是本土品牌份额持续提升的核心原因。苹果凭借iOS与macOS生态的闭环体验,仍然在高端市场保持稳定的用户粘性,但是本土品牌的生态体验已经逐步追赶上苹果的水平,加上更有竞争力的定价,吸引了越来越多的用户转换到本土品牌生态。生态竞争也带动了零部件、软件服务等产业链上游的发展,本土操作系统的发展带动了本土应用软件开发商的成长,形成了良性的产业循环,进一步强化了本土品牌的竞争力。新进入者很难构建完整的生态系统,也就很难挑战现有头部厂商的地位,行业的竞争格局会长期保持稳定。

2.2 新兴赛道布局

2.2.1 AI终端发展目标

AI终端是当前移动终端行业最核心的新兴赛道,端侧大模型技术的成熟,为AI终端的发展提供了技术基础,产业链各方都加大了对AI终端的布局,提出了明确的发展目标。运营商作为核心销售渠道,也制定了清晰的AI终端发展目标,2026年AI终端发展目标为1500万台,其中AI定制手机销量目标为1000万台,AI泛终端规模目标为500万台,覆盖智能手机、可穿戴、智能家居等多个品类。运营商通过定制AI终端,能够将自身的网络服务与AI功能结合,推出差异化的产品,提升用户的套餐ARPU值(每用户平均收入),带动运营商服务收入的增长。品牌厂商方面,头部厂商都已经发布了多款AI终端产品,将端侧大模型作为核心卖点,推动产品的迭代,拉动用户换机。AI终端的发展不仅改变了移动终端的产品形态,也改变了用户的使用习惯,AI交互正在逐步替代传统的触摸交互,成为新的交互方式,推动移动终端行业进入新的发展阶段。当前AI终端仍然处于发展初期,用户对AI功能的认可度还有待提升,产品的体验也需要持续优化,当前的出货目标能否实现,仍有待观察。技术层面,端侧大模型的算力消耗仍然较大,对电池续航的影响较为明显,后续需要技术迭代解决这一问题,才能推动AI终端的大规模普及。

2.2.2 国产化终端推进

国产化替代是国内移动终端行业的重要发展方向,核心是实现操作系统、芯片等核心零部件的国产化,降低对海外技术的依赖,提升产业链的自主可控能力。中国移动推出了自研的中移智鸿操作系统,针对移动终端产品提出了明确的部署目标,2026年中移智鸿设备部署目标为1000万台,覆盖行业定制终端与消费终端多个领域。中移智鸿操作系统的推广,进一步丰富了国内国产化操作系统的供给,为不同领域的终端产品提供了更多的选择,带动了本土操作系统产业链的发展。国产化终端的推进不仅提升了产业链的自主可控能力,也为国内软件开发商提供了更多的市场空间,推动本土软件产业的发展。当前,消费级移动终端的国产化主要集中在中低端市场与行业定制市场,高端消费市场的国产化仍然需要时间培育,用户对国产化操作系统的认可度也需要逐步提升,国产化终端的推进是一个长期的过程,短期内很难实现对海外操作系统的全面替代。运营商牵头推进国产化终端的部署,能够快速提升国产化操作系统的装机量,带动产业链上下游的投入,加速国产化技术的成熟,一定程度上能够缩短国产化替代的进程。

核心洞察

- 本土品牌在平板、可穿戴细分市场份额合计超六成,CR5平板份额超86%,行业集中度持续提升

- AI终端成为全产业链布局核心,2026年AI终端目标达1500万台,带动行业产品迭代加速

- 移动终端渠道整合完成,泛全渠道统一供货门店突破15万家,渠道覆盖率大幅提升

如需获取移动终端行业细分领域的定制化调研数据与趋势研判,可联系专业市场调研机构获取相关服务。