中国报告大厅网讯,国内珠宝首饰产业布局近年来持续呈现分化特征,黄金品类依托避险需求保持规模稳定增长,翡翠品类受消费分级影响呈现存量博弈特征,钻石品类尤其是培育钻石渗透提升叠加婚恋消费场景修复,头部品牌盈利逐步走出调整周期。国内珠宝首饰行业上游覆盖天然钻石开采、培育钻石生产,中游为设计加工与镶嵌环节,下游以品牌零售渠道为主,线上直播与线下体验店融合成为主流渠道模式。中国珠宝玉石首饰行业协会公开数据显示,2024年国内珠宝首饰市场零售规模突破7000亿元,其中钻石品类占比约15%,婚恋场景贡献钻石消费超七成,头部品牌凭借标准化产品与流量运营占据核心市场份额。

一、中国珠宝首饰行业竞争格局

1.1 核心细分品类结构

1.1.1 钻石赛道发展特征

黄金、钻石、翡翠是国内珠宝首饰市场三大核心细分品类,黄金占比最高,超过50%,主要受益于国内居民投资需求提升,2024年以来黄金价格持续走高,带动实物黄金消费增长,不少品牌通过开渠扩店抢占低线市场份额。钻石品类分为天然钻石和培育钻石,天然钻石主打高端婚恋场景,培育钻石凭借性价比优势逐步渗透至日常装饰消费,近年来培育钻石产能集中释放,中游加工环节成本下降,带动终端售价走低,渗透率持续提升。

从消费场景看,钻石消费仍以婚恋求婚、结婚纪念为主,该场景对品牌信任度要求较高,头部玩家通过绑定流量场景、打造IP形成差异化竞争优势,中小品牌更多依靠性价比抢占散客市场。进一步拆解,国内钻石消费市场近年来经历调整周期,2022-2023年受结婚人数下降、消费能力收缩影响,多数品牌营收利润出现下滑,2024年以来婚庆市场逐步修复,叠加珠宝消费的悦己需求增长,钻石市场整体呈现边际改善态势,不同定位品牌表现分化明显,高端国际品牌保持稳定,国内腰部品牌仍处于去库存阶段,头部主打婚恋的国内品牌盈利修复速度快于行业平均水平。

悦己需求带动的碎钻、轻定制产品增长速度快于大克拉高端钻戒,不少品牌针对这一需求推出了多款千元价位的日常钻石首饰,填补了市场空白,也为品牌带来了新的增长曲线。

1.2 上市品牌玩家分层

1.2.1 婚恋钻石品牌分层

国内上市珠宝品牌中,主打婚恋钻石的玩家主要包括迪阿股份、周大福旗下钻石线、周生生、I Do等,不同品牌的定位和运营模式差异较大。迪阿股份主打DR品牌,以"一生仅能定制一枚"的营销定位绑定婚恋场景,门店主要布局在国内一二线城市核心商圈,客单价高于行业平均水平,品牌营销费用占比长期高于同行。周大福、周生生作为综合珠宝品牌,钻石品类是其重要业务组成,依托全品类优势覆盖不同层级消费群体,渠道下沉速度更快,低线市场的门店数量增长快于专注钻石赛道的品牌。I Do此前经历股权变动,经营调整后逐步恢复终端布局,但市场份额较此前有所下滑,目前仍处于业务整合阶段。

培育钻石品牌比如戴比尔斯集团旗下培育钻牌子品牌,以及国内不少新兴培育钻石品牌,主要主打悦己消费,定价低于同规格天然钻石,近年来线上渠道增长较快,但尚未形成稳定的头部格局,新老玩家仍在争夺市场份额。

从市场份额看,国内钻石零售市场CR5超过40%,头部婚恋钻石品牌CR10接近60%,市场集中度高于翡翠品类,低于黄金品类,核心原因在于钻石消费对品牌力的要求更高,新玩家进入市场需要较长的品牌培育周期,难以快速抢占份额,行业进入门槛隐性高于其他细分品类。

二、头部婚恋钻石企业经营分析

2.1 核心财务指标表现

2.1.1 季度营收利润表现

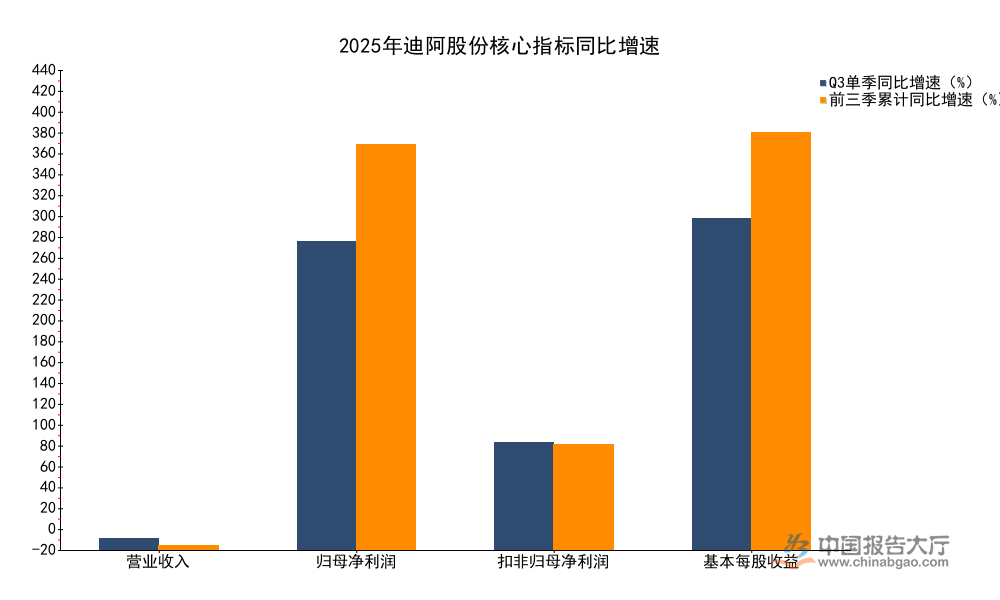

迪阿股份作为国内头部婚恋钻石上市企业,2025年三季度公司披露的季报数据涵盖单季度与年初至报告期的核心盈利指标,不同周期指标能够反映公司盈利修复的持续性。2023年迪阿股份曾出现净利润亏损,2024年逐步调整渠道结构,优化营销费用投放,关闭了部分坪效较低的门店,终端销售逐步回暖,2025年以来盈利修复趋势进一步明确,核心指标均实现同比正增长,其中净利润增速因为基数原因呈现大幅提升,反映公司盈利端改善幅度较大,相较于行业调整期的低迷状态已经实现明显反转。

| 指标 | 2025年Q3单季 | 同比增减(%) | 2025年前三季 | 同比增减(%) |

|---|---|---|---|---|

| 营业收入(万元) | 37031.52 | 11.17 | 115638.26 | 4.03 |

| 归母净利润(万元) | 2653.70 | 310.14 | 10253.82 | 407.97 |

| 扣非归母净利润(万元) | 281.67 | 108.29 | 512.09 | 106.53 |

| 基本每股收益(元/股) | 0.07 | 333.33 | 0.26 | 420.00 |

| 加权平均净资产收益率(%) | 0.43 | 0.63 | 1.63 | 1.32 |

基数效应是净利润大幅增长的核心原因,2024年同期公司归母净利润处于较低水平,叠加2025年婚庆消费复苏带动终端订单增长,公司费用优化效果逐步显现,推动盈利大幅修复。扣非净利润增速低于归母净利润,主要源于非经常性损益贡献了部分利润,公司主营业务盈利仍处于修复过程中,后续持续增长的稳定性仍有待观察。营收增速保持个位数,反映规模扩张节奏整体平稳,并未出现超预期的爆发式增长。

进一步拆解,营收个位数增长反映公司当前仍采取保守的扩店策略,主要优化现有门店的坪效,而非快速铺开新门店,这一策略适配当前消费市场的整体环境,降低了公司的租金成本压力,也有助于提升单店盈利水平。从单季数据看,Q3归母净利润已经恢复至千万级水平,较2024年同期的亏损状态实现明显反转,反映公司品牌调整的效果逐步落地,营销模式调整后,获客成本有所下降,转化效率有所提升,带动盈利端改善。品牌定位的差异化仍然是迪阿股份的核心竞争力,绑定婚恋场景的品牌认知已经深入消费者心智,短期内难以被其他品牌替代,这也是公司能够快速实现盈利修复的核心支撑。

2.2 现金流与资产结构

2.2.1 资产与现金流结构

资产结构层面,迪阿股份的总资产规模保持稳定,2024年末总资产为755229.27万元,2025年9月末总资产为768167.50万元,同比增长1.71%,资产规模波动较小,反映公司没有进行大规模的扩产能或者并购,整体经营保持稳健,延续了过去几年的稳健策略,没有盲目扩张带来的资产端压力。归属于上市公司股东的所有者权益2024年末为632350.43万元,2025年9月末为622877.39万元,同比下降1.50%,小幅变动源于利润分红以及净利润积累的综合影响,整体股东权益保持稳定,没有出现大幅缩水的情况,股东回报策略保持稳定,并未因为盈利调整而改变分红政策。

现金流层面,2025年前三季经营活动产生的现金流量净额为-18823.73万元,同比下降181.71%,经营活动现金流为负,背后可能是公司在三季度进行了上游原料备货,应对四季度婚庆消费旺季的需求,备货支出增加导致阶段性现金流流出,属于行业正常的季节性波动。

公司的非经常性损益主要来自公允价值变动和政府补助,2025年Q3非经常性损益合计为2372.03万元,前三季合计为9741.73万元,非经常性损益贡献了当期归母净利润的绝大部分,这意味着公司主营业务本身的盈利水平仍较低,扣非净利润仅为500余万元,反映主营业务的修复仍需要时间,市场需求的完全恢复仍有待观察。经营活动现金流为负的状态是否具有持续性尚不明确,若四季度终端销售符合预期,销售回款增加将带动全年经营现金流回正,这一变化仍有待后续财报验证。

从资产结构看,公司账上现金储备较为充足,没有大规模有息负债,资产负债率低于10%,抗风险能力较强,即便阶段性现金流为负,也不会出现流动性风险,这也是头部上市企业相较于中小品牌的核心优势,在行业调整周期能够保持稳健经营,等待行业复苏,不需要通过降价去库存损害品牌价值,能够维持相对稳定的价格体系和盈利空间。

与之形成对照的是,不少中小婚恋钻石品牌在行业调整期因为现金流断裂退出市场,留下的市场份额逐步被头部品牌吸收,进一步推动市场集中度提升。长期来看,头部品牌凭借资金、品牌、渠道优势,将持续抢占中小品牌的市场份额,行业集中度提升的趋势不会发生改变,头部企业的规模效应将逐步显现,盈利水平也将持续修复。

获取更多珠宝首饰行业实时动态与企业深度数据,可关注上市公司定期报告与中国珠宝玉石首饰行业协会公开信息。

核心洞察:

- 国内婚恋钻石市场已呈现明确修复态势,头部品牌盈利改善幅度远超行业平均

- 基数效应带动头部企业净利润增速大幅抬升,主营业务盈利修复仍需时间

- 头部企业资产结构稳健,抗风险能力显著优于中小品牌,市场份额将进一步向头部集中