保理是以应收账款转让为核心的综合性金融服务,是当前实体企业盘活应收账款、缓解资金周转压力的重要融资渠道,国内保理市场分析的核心基础是需求端工业应收账款规模变化与供给端商业保理行业的发展格局。

一、行业供需基本面

1.1 需求端基本面

1.1.1 工业应收账款趋势

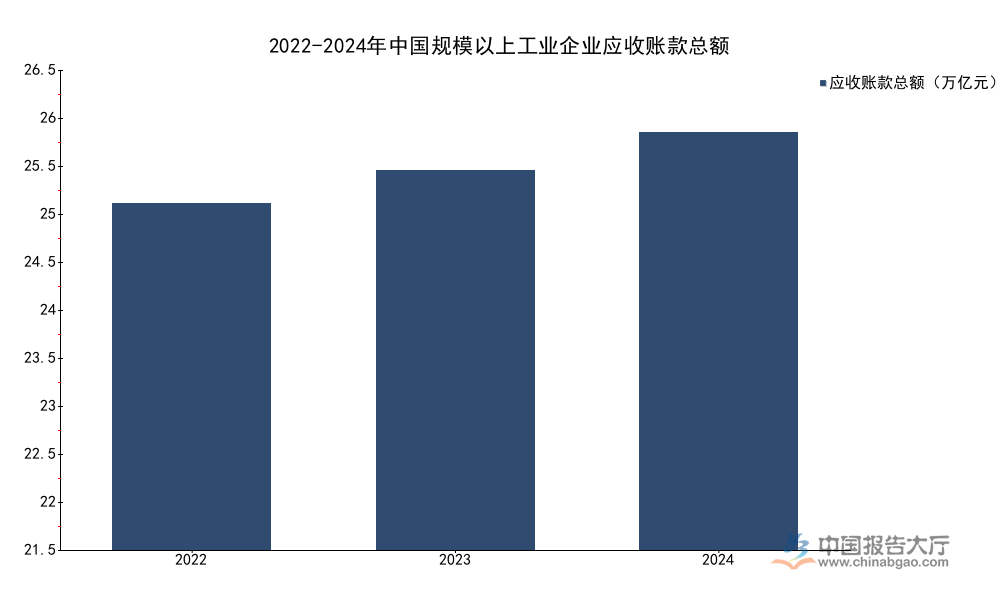

保理业务的核心逻辑是基于真实贸易背景的应收账款转让,因此实体产业应收账款的规模、账期直接决定保理行业的需求底座。国内实体经济中,工业企业的应收账款占全社会应收账款规模的比重超过七成,是保理服务最核心的需求来源。从长期趋势看,国内产业链分工不断细化,核心企业在产业链中的议价权提升,普遍通过延长上游供应商账期的方式优化自身现金流,这一模式直接推高了上游中小微企业的资金占用压力,也催生了对应收账款融资的刚性需求。国家统计局公开的连续三年核定数据,口径统一为规模以上工业企业年度数据,能够准确反映需求端的长期变化趋势,为市场分析提供可靠支撑。

| 年份 | 应收账款总额(万亿元) | 平均回收期(天) |

|---|---|---|

| 2022 | 21.65 | 52.80 |

| 2023 | 23.72 | 60.60 |

| 2024 | 26.06 | 64.10 |

这一变化趋势反映,国内工业领域的资金占用压力持续提升,下游议价能力较强的核心企业延长账期的行为进一步推高了市场对应收账款融资服务的需求。工业企业应收账款年复合增长率达到9.71%,高于同期工业企业营收平均增速,意味着保理行业的潜在市场盘子持续扩张。应收账款平均回收期两年内拉长超过11天,反映账期延长的趋势明确,存量应收账款盘活需求也在同步增长。

从现有数据观察,国内工业应收账款规模的增长具备持续性,对应保理行业的需求底座持续扩大。中小微企业缺乏足够的不动产抵质押物,基于应收账款的保理融资是当前可得性较高的融资方式,需求刚性较强,这一特征决定了保理行业的增长具备长期支撑。不排除宏观经济波动会对短期业务增速产生影响,但长期需求扩张的逻辑没有发生变化。

1.2 供给端主体格局

1.2.1 商业保理主体结构变化

国内商业保理行业自试点以来,经历了快速扩张、风险整治、市场出清的发展阶段,近年来监管持续推动清退无实际经营业务的空壳企业,行业整体格局发生明显变化。存续主体数量的变化与实际开展业务主体的变化存在结构性差异,单纯看总数量无法反映行业真实的发展状态,需要结合中国人民银行征信中心动产融资统一登记公示系统的登记数据交叉验证,才能准确判断行业的实际变化趋势。

| 指标 | 2022年 | 2023年 | 同比变动(%) |

|---|---|---|---|

| 存续企业总数量(家) | 6716 | 5467 | -18.60 |

| 中登网登记业务企业数量(家) | 989 | 993 | 0.40 |

| 中登网应收账款登记笔数(笔) | 425583 | 574817 | 35.07 |

存续总数量下降超过18%,但实际开展动产转让登记业务的企业数量基本保持稳定,登记笔数大幅增长超过35%,说明市场出清过程中,清退的主要是无实际经营的空壳企业,存量合规企业的业务规模持续扩张,行业集中度有所提升。中登网数据显示,2023年商业保理应收账款登记占三类机构全年登记总量的25.72%,商业保理已经成为国内动产应收账款融资领域的重要参与主体。

回归产业逻辑,市场出清提升了行业整体的合规水平,也推动行业资源向具备真实产业背景、具备风控能力的头部机构集中,行业整体风险水平有所下降。仍有待观察市场出清的最终进度,不排除后续存续主体数量仍会进一步下降,但实际开展业务的主体规模将保持基本稳定,行业整体业务规模仍将保持扩张。

1.2.2 商业保理业务增长趋势

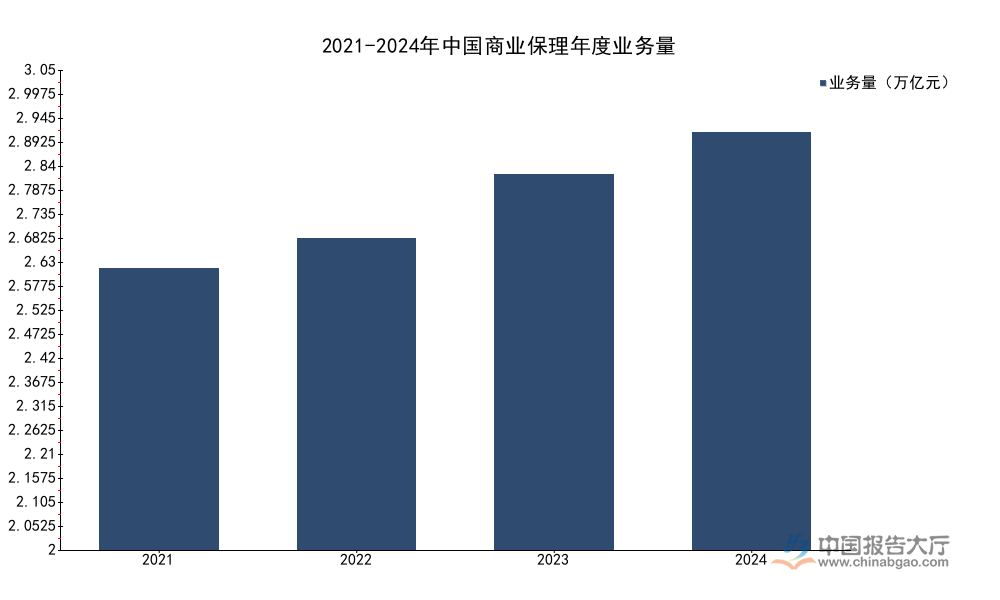

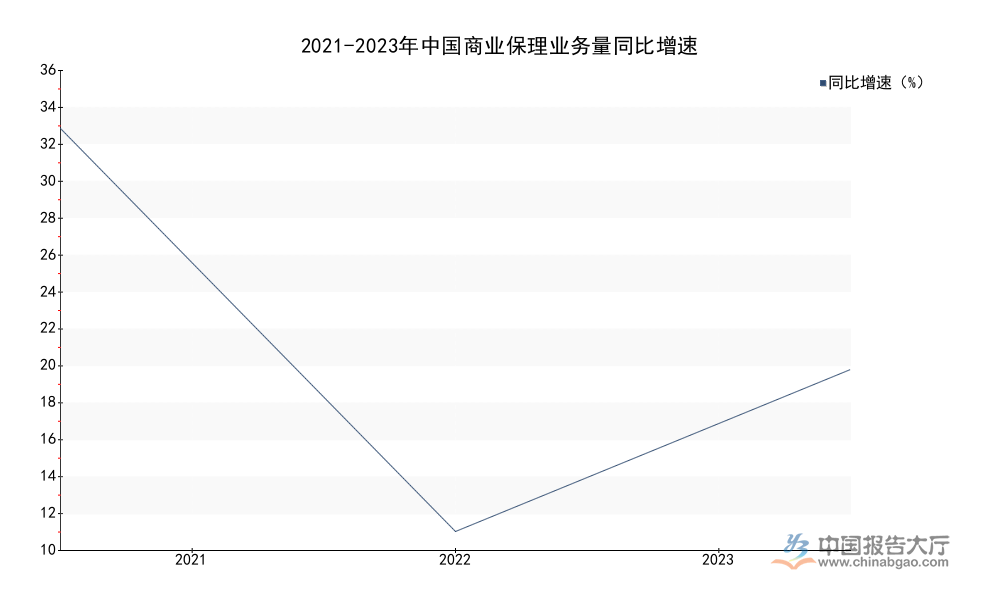

商业保理作为市场化的保理服务主体,业务规模的增长趋势直接反映国内保理行业的真实发展状态,也能体现实体企业对非银行类保理服务的需求变化。行业内不同年份的增速波动受宏观环境与政策环境影响,结合连续多年的业务数据可以梳理出行业增长的核心逻辑。

| 年份 | 业务量(万亿元) | 同比增速(%) |

|---|---|---|

| 2021 | 2.02 | 34.7 |

| 2022 | 2.24 | 10.9 |

| 2023 | 2.70 | 20.5 |

| 2024 | 3.00 | - |

业务量增长呈现波动上行的特征,2021年的高增长来自行业出清后合规业务的反弹,2022年受实体贸易活动收缩影响增速回落,2023年随着供应链融资政策推进增速重回20%以上,2024年保持平稳扩张,整体规模突破3万亿元关口,行业整体保持扩张态势。进一步拆解,增速波动属于短期宏观环境影响,没有改变行业长期扩张的趋势。

究其本质,国内保理行业当前仍处于渗透率提升的阶段,工业应收账款规模超过26万亿元,而商业保理年度业务量仅为3万亿元,渗透率仍不足12%,提升空间较大。反向保理作为当前政策鼓励的业务模式,依托核心企业信用为上游供应商融资,占行业业务总量的比重持续提升,已经成为行业增长的主要动力。这一业务模式风险可控,符合服务中小微企业融资的政策导向,后续仍将保持较快增长速度,带动行业整体规模持续扩张。

二、行业监管与竞争格局

2.1 区域监管准入差异

2.1.1 注册资本门槛分化

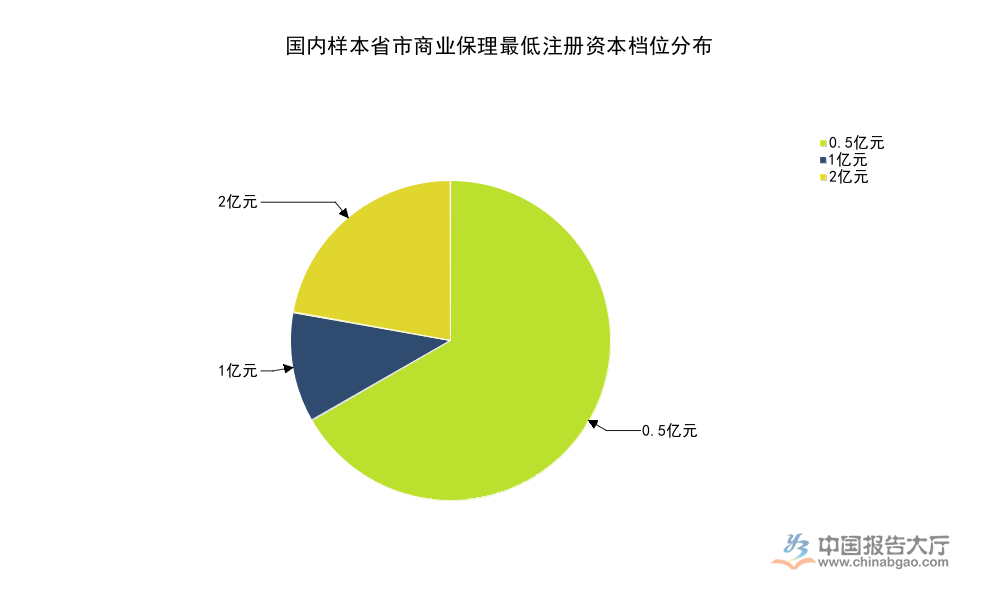

商业保理属于地方金融监管范畴,监管权限下放至地方金融监管部门,不同省市根据自身区域金融风险防控的需求,制定了差异化的准入要求,核心差异体现在最低注册资本要求上。注册资本门槛直接决定了新机构进入的资金成本,也反映了地方监管对商业保理行业的风险偏好,梳理不同区域的准入要求,能够为市场参与者进入区域市场提供参考。

| 省市 | 最低注册资本(亿元) |

|---|---|

| 云南 | 0.50 |

| 北京 | 1.00 |

| 上海 | 0.50 |

| 天津 | 0.50 |

| 吉林 | 0.50 |

| 浙江 | 2.00 |

| 福建 | 0.50 |

| 青海 | 0.50 |

| 广西 | 2.00 |

多数省份将最低注册资本要求设定在0.5亿元,占统计样本的比例超过七成,是当前行业的主流准入门槛,这一水平既能防范空壳公司进入市场,也不会过度提高合规机构的进入成本。浙江、广西两地要求提升至2亿元,北京要求为1亿元,高于全国平均水平,较高的准入门槛筛选掉实力较弱的参与者,区域市场的主体数量更少,头部机构的市场份额更高。

近年来国内多数省市逐步提高了商业保理的准入门槛,核心目的在于防范空壳保理机构违规从事金融活动,防控区域金融风险,这一监管导向推动行业整体合规水平持续提升。对于计划新设立商业保理机构的市场参与者而言,不同区域的准入成本差异较大,需要结合自身资金实力与业务布局,合理选择注册地,控制准入成本。

如需获取定制化保理行业竞争格局分析服务,可联系专业市场调研机构对接。

核心洞察

- 国内商业保理年度业务量已突破3万亿元,行业需求随工业应收账款规模扩张持续增长

- 行业出清清退超18%空壳主体,存量合规企业业务规模增长超三成,行业集中度提升

- 超七成样本省市商业保理最低注册资本要求为0.5亿元,区域监管门槛分化明显