中国报告大厅网讯,保障性住房是我国城镇住房供应体系的核心组成部分,针对中低收入家庭住房困难问题提供政策性保障,当前行业发展已经形成租赁型与产权型双轮驱动的格局。

一、供给端建设进展

1.1 全国整体建设进度

1.1.1 年度计划完成情况

政策层面早在2023年明确,配售型保障房在城区人口超过300万的城市先行先试,全国符合门槛的先行先试监测城市共35个,这一布局直接决定了当前保障性住房的供给区域结构,核心供给向人口流入的大城市集中。从全国层面的建设进度来看,2024年上半年的建设推进节奏符合预期,截至2024年6月,全国已建设筹集保障性住房112.8万套(间),对应年度全年计划为170.4万套(间),累计完成投资1183亿元,计划完成率达到66.2%,过半年度任务在上半年完成,为全年目标实现奠定了基础。不同层级区域的建设推进节奏存在明显差异,省级行政区层面“十四五”周期的累计完成情况反映长期供给能力,城市及区县层面的新增供应反映短期落地节奏,现有公开的不同行政层级的已完成供给数据可清晰呈现区域供给的差异特征。

| 区域 | 供应类型 | 供应量 |

|---|---|---|

| 四川 | 各类保障性住房 | 36.7 |

| 四川 | 保障性租赁住房 | 35.5 |

| 贵阳 | 配售型保障性住房 | 0.6055 |

| 仲恺高新区 | 总规划供应 | 0.83 |

这一分布特征和区域人口流入规模直接相关,四川作为人口大省,“十四五”期间的保障房供应规模覆盖了大部分符合条件的中低收入群体,而贵阳、仲恺高新区等区域的供应规模匹配本地新增住房保障需求。整体来看,省级行政区的供应以租赁型保障房为主,配售型保障房的供应规模处于起步阶段,供给结构符合政策先行先试的推进节奏。

1.2 重点区域建设成果

1.2.1 四川“十四五”供应情况

四川作为西南地区的人口和经济核心,“十四五”期间住房保障的覆盖范围持续扩大,从2021年1月到2025年12月,累计建设筹集各类保障性住房36.7万套,其中保障性租赁住房占比超过96%,这一结构反映了四川近年来加大保租房供应的政策导向,核心目标是解决新市民、青年人的阶段性住房困难问题,匹配这类群体的流动居住需求。除了实物住房供应,四川还同步推进公租房租赁补贴政策,累计发放公租房租赁补贴28.7万户,涉及金额约8亿元,补贴政策覆盖了部分选择自行租赁住房的符合条件家庭,作为实物供应的补充,进一步扩大了住房保障的覆盖范围。截至2025年底,四川公租房实物在保家庭达到50.4万户,已开工建设配售型保障性住房7725套。

进一步拆解公租房板块的供应结构,实物保障的规模远大于补贴保障,主要原因在于四川多数地级市中心城区的存量住房供应充足,政府通过配建、收购等方式持有存量公租房房源的成本相对可控,同时实物保障的准入退出管理体系已经经过多年运行打磨,体系成熟稳定,能够持续覆盖长期符合条件的低收入家庭。配售型保障房的开工规模相对较小,符合政策落地初期的推进节奏,目前仅在成都等符合门槛的大城市启动试点,供应规模严格控制在试点范围内,后续供应规模将根据试点运行效果、需求情况逐步调整,不排除未来扩大供应规模的可能。

二、需求端竞争结构

2.1 核心城市需求特征

2.1.1 配售型需求结构

配售型保障性住房是当前政策性住房体系的新增品类,核心面向符合条件的城镇低收入无房家庭,产权型产品的推出填补了租赁型保障房与商品住房之间的供应空白,满足部分有购房需求但无力承担商品住房价格的家庭的居住需求。贵阳作为较早启动配售型保障房建设的城市,2025年启动建设5个配售型保障性住房项目,总房源达到6055套,其中花溪甲秀南路项目的901套已经完成主体封顶,项目落地推进速度符合预期。

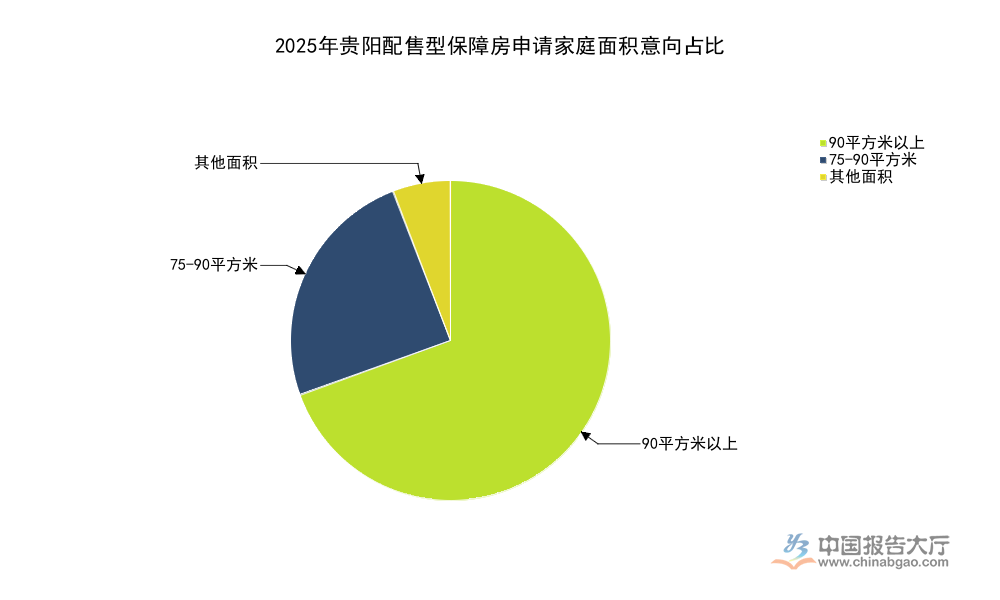

为方便申请受理,贵阳搭建了统一的配售型保障房申请服务平台,截至2025年底,平台累计注册用户12251人,完成申请入库的家庭达到5648户,申请活跃度符合试点预期。从申请群体的结构来看,中青年群体占比达到76.94%,51-60岁群体占比18.03%,60岁以上群体占比5.03%,群体结构清晰反映了配售型保障房的核心覆盖对象,就是处于婚育阶段的中青年无房家庭,这类群体大多已经稳定就业,有长期居住需求,暂时无力购置商品住房,符合配售型保障房的定位。申请家庭的户型意向直接反映当前配售型保障房的需求特征,不同面积段的意向占比能够为后续项目户型设计提供参考。

| 意向类型 | 占比 |

|---|---|

| 三居室及以上户型 | 67.97 |

| 二居室户型 | 28.53 |

| 90平方米以上户型 | 69.46 |

| 75-90平方米户型 | 24.63 |

超过六成的申请家庭意向选择三居室及以上户型,近七成意向选择90平方米以上户型,说明当前配售型保障房的需求以长期家庭居住为主,并非短期过渡型居住需求,申请人对居住空间的实用性要求较高,这一特征也和申请群体以中青年婚育家庭为主的结构相匹配,后续试点项目开发可适度提高大户型的供应比例,匹配市场需求。贵阳配售型保障房设置了产权证满5年后方可退出的规则,这一规则一定程度上过滤了短期投机性需求,确保保障房优先供应给有实际居住需求的家庭,政策对需求结构的筛选效果仍有待观察。

2.2 细分产品需求差异

2.2.1 安居房竞争情况

安居型商品房属于共有产权类保障性住房,是产权型保障房的重要细分品类,主要在深圳等热点城市推行,面向符合条件的本市户籍无房家庭供应,已经形成了成熟的申购配售机制。深圳作为人口流入大市,住房市场供需长期偏紧,保障性住房的需求一直保持较高水平,2026年1月的申购数据显示,本次供应的181套安居型商品房,吸引了492户合格家庭参与申购,整体竞争激烈程度较高。

本次供应分为两房和三房两个户型品类,不同户型的竞争强度存在明显差异,其中两房户型供应130套,对应合格申购家庭298户,三房户型供应51套,对应合格申购家庭194户,同时有26%的申请家庭主动撤销申请,这一比例反映出部分申请人在申购后因为购置商品住房、家庭结构变化等原因主动退出,保障性住房的流转机制已经成熟稳定,能够动态调整覆盖群体。不同户型的竞争强度差异直接反映了需求结构的分化,深圳本次安居型商品房申购的不同户型数据清晰呈现了这一差异。

| 户型 | 竞争比 |

|---|---|

| 两房 | 2.3:1 |

| 三房 | 3.8:1 |

三房户型的竞争强度明显高于两房户型,和贵阳配售型保障房的大户型偏好特征一致,说明当前保障性住房的需求已经从“有房住”转向“住好房”,大户型产品的供需缺口更大,这一特征和城镇家庭结构变化直接相关,三孩政策推行后,多子女家庭的住房需求逐步释放,大户型产品的供应需要进一步增加。

基层公租房补贴运营层面,沈阳市沈河区皇城街道2026年一季度的公租廉租补贴发放数据显示,1月新增保障8户,2月新增3户,3月新增4户,一季度累计发放补贴274597.7元,覆盖373户在保家庭,每月新增保障户数的小幅波动属于正常的申请受理节奏,没有出现大规模的新增申请潮,说明基层住房保障的供需处于相对稳定的状态,保障覆盖范围已经基本成型。

土地供应层面,2026年北京计划供应保障性住房用地350公顷,深圳计划供应35公顷,土地供应规模和城市的人口规模、保障需求规模匹配,北京作为首都,常年保持较大规模的人口流入,新增保障需求多,土地供应规模也相应更高。保障性住房的运营服务层面,沧州2026年3月公布的保障性住房服务项目预算金额为115万元,反映出地方政府对保障房后续运营服务的持续投入,运营服务已经成为保障性住房供应体系的重要组成部分,直接影响保障对象的居住体验。

核心洞察

- 全国保障性住房上半年建设完成率达66.2%,供给结构以租赁型为主,配售型处于试点起步阶段

- 大户型保障性住房需求占比超六成,供需缺口明显高于中小户型,偏好特征匹配申请群体结构

- 基层住房保障运营进入稳定阶段,土地供应规模匹配区域需求,运营服务投入持续增加