中国报告大厅网讯,保障性住房作为政府主导的住房供应体系,核心解决中低收入家庭住房困难,当前行业现状的核心特征是供给端稳步推进,需求端结构分化明显。政策要求配售型保障性住房在城区人口超过300万的城市先行先试,全国层面共划定35个监测城市,试点推进工作有序展开。供给端的推进节奏完全匹配政策规划要求,资金来源以地方财政、专项债、国企平台融资为主,受商品住房市场周期性波动影响较小,能够维持稳定的建设节奏。

1.1.1 全国半年度建设进度

基于住房城乡建设部公开数据,2024年上半年全国建设筹集保障性住房相关数据已经披露,半年度完成率超过六成,投资规模突破千亿,对应了“十四五”后期住房保障体系补短板的核心要求。不同于商品住房市场受销售回款影响出现的进度波动,保障性住房的资金来源稳定性更高,土地供应由政府统筹安排,因此建设进度很少出现大幅延误,半年度完成率维持在六成左右符合历年的推进规律,下半年通常会进入施工和竣工的高峰期,全年任务完成率普遍能够达到政策要求。

| 指标名称 | 指标数值 |

|---|---|

| 累计建设筹集量(万套/间) | 112.8 |

| 年度计划建设筹集量(万套/间) | 170.4 |

| 累计完成投资额(亿元) | 1183 |

| 年度计划完成率(%) | 66.2 |

这一进度水平符合历年保障性住房建设的半年度节奏,通常下半年进入施工高峰期,全年完成率一般会超过95%。不排除部分区域受土地供应、资金筹措节奏影响,完成率会出现小幅波动,整体供给规模能够满足年度保障目标要求,尚未出现大规模完不成任务的情况。

1.1.2 重点区域供给规模

进一步拆解区域层面的供给规模,不同省份、城市的保障房建设任务量匹配本地人口流入规模和住房缺口,人口流入量大的省份、产业集中的城区,保障房供应规模相对更高。作为人口流入和产业转移的核心省份,四川“十四五”期间(2021-2025年)完成的保障房建设规模已经公布,多个地市也披露了本地供应计划,部分新试点配售型保障房的城市也已经启动项目建设,不同层级区域的供给数据能够反映当前区域分配的特征。除了新增建设,四川也完成了既有公租房的保障覆盖,累计发放租赁补贴28.7万户,补贴总金额达到8亿元,实物在保家庭50.4万户,基本实现了对符合条件的中低收入家庭应保尽保,配售型保障房作为新试点品类,四川已开工规模达到7725套,对应了部分符合条件的中低收入家庭的产权住房需求。

| 区域 | 累计供给规模(万套) |

|---|---|

| 四川(全品类) | 36.7 |

| 四川(保租房) | 35.5 |

| 贵阳(配售型) | 0.6055 |

| 仲恺高新区(总规划) | 0.83 |

四川作为人口大省,保租房占全部保障房供给的比例超过96%,反映出当前租赁型保障房是地方建设的核心方向,重点满足新市民、青年人的阶段性居住需求。产业集中的仲恺高新区、试点配售型保障房的贵阳,供给规模匹配本地产业人口的住房需求,整体区域供给结构向常住人口中的住房困难群体倾斜。

2.1.1 申请群体年龄分布

配售型保障房作为当前保障性住房体系的新增品类,核心面向符合条件的工薪家庭,解决其买不起商品住房、又不满足租赁型保障房申请条件的夹心层需求,从试点城市贵阳的申请数据来看,申请群体的结构特征清晰反映了目标客群的定位。贵阳启动配售型保障房试点后,搭建了专门的申请平台,累计有超过1.2万人注册申请,近5600户完成申请入库,申请转化率接近46%,说明配售型保障房的市场需求较高,政策推出后得到了目标群体的积极响应。不排除部分符合条件的群体还在准备申请材料,后续入库家庭数量还会有所增长,一定程度上反映出夹心层的住房需求尚未得到充分满足,配售型保障房的推出填补了市场供给的空白。

| 年龄区间 | 占比(%) |

|---|---|

| 中青年群体 | 76.94 |

| 51-60岁 | 18.03 |

| 60岁以上 | 5.03 |

中青年群体占比超过四分之三,完全符合配售型保障房面向城市工薪夹心层的政策定位。这部分群体大多已经在城市稳定就业多年,有一定的储蓄积累,对住房产权有明确需求,年龄结构分布也反映出政策覆盖的精准性,尚未出现明显的错配情况。

2.1.2 户型意向需求特征

从申请群体的户型意向来看,不同城市的需求呈现出相似的特征,即大户型的需求占比明显高于小户型,家庭结构的变化和长期居住的需求推动申请人偏好面积更大、房间更多的户型。贵阳配售型保障房的申请数据中,申请人对户型房间数的意向分布清晰,近七成申请人偏好三居室及以上户型,远高于二居室及小户型的占比,这一特征也对应了当前城市家庭的居住需求,多数申请家庭为已婚已育,需要更多的房间满足家庭成员居住需求。

| 户型区间 | 占比(%) |

|---|---|

| 三居室及以上 | 67.97 |

| 二居室 | 28.53 |

| 一居室及以下 | 3.50 |

这一分布特征和申请群体的年龄结构形成呼应,中青年群体大多已经组建家庭,对房间数量的需求更高,小户型仅适合单身群体,而单身群体占比极低,因此意向占比也处于较低水平,和政策设计的预期完全吻合。

对应户型房间数的分布,面积段的意向占比也呈现出相同的特征,90平方米以上的大户型占比接近七成,远高于中小面积段的占比,具体到已落地的项目,90平方米左右的三居室占比达到七成,完全匹配申请人的意向需求,说明项目规划阶段已经充分调研了目标群体的需求,供给和需求匹配度较高。

| 面积区间 | 占比(%) |

|---|---|

| 90平方米以上 | 69.46 |

| 75-90平方米 | 24.63 |

| 75平方米以下 | 5.91 |

面积段的意向分布和房间数的分布完全一致,进一步验证了目标群体对大户型的需求偏好,项目规划的户型结构也匹配了这一需求,供需匹配度较高,能够提升配售型保障房的保障效率,避免出现户型闲置的情况。

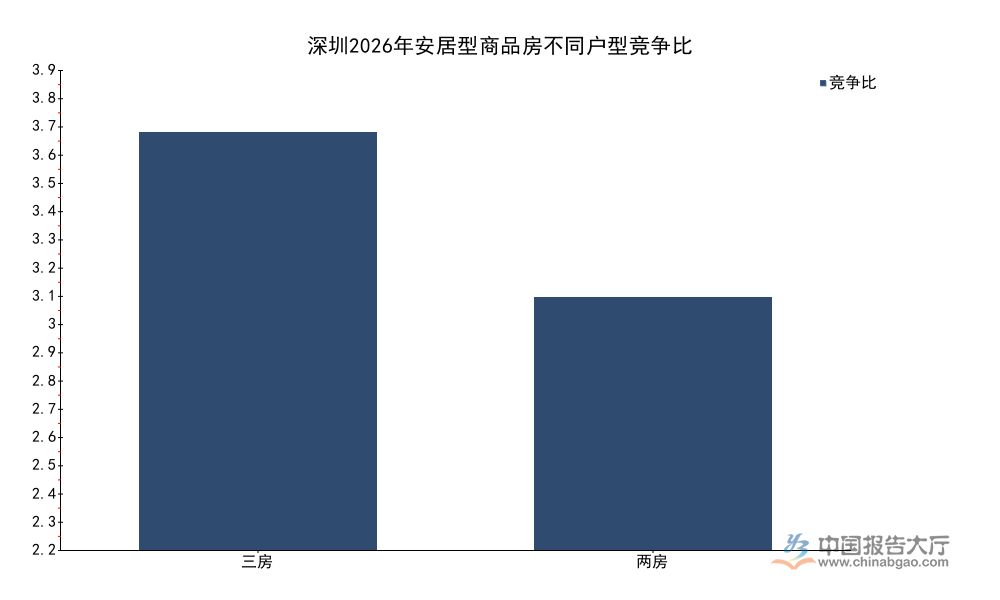

与之形成对照的是,深圳公开的2026年1月安居型商品房(属于共有产权配售类保障房)申购数据,也印证了大户型需求更旺盛的特征。本次申购共有492户合格家庭竞争181套房源,有26%的申请家庭主动撤销申请,剩余合格申请人中,不同户型的竞争激烈程度差异明显,大户型的竞争激烈程度远高于小户型。

| 户型 | 竞争比 |

|---|---|

| 三房 | 3.8:1 |

| 两房 | 2.3:1 |

深圳的竞争数据进一步验证了配售型保障房市场中大户型需求高于供给的特征,户型供需错配的风险主要集中在小户型,大户型始终处于供不应求的状态。后续地方规划配售型保障房项目时,需要进一步提升大户型的供给比例,匹配市场实际需求。

沈阳市沈河区皇城街道2026年一季度公租房保障数据显示,一季度共新增保障15户,累计发放补贴373户,总金额27.46万元,基层住房保障工作常态化推进,符合条件的新增需求能够及时得到覆盖,保障体系的日常运转效率稳定。

如需获取定制化区域保障性住房市场调研服务,可联系专业机构对接。核心洞察如下:

- 全国保障性住房半年度建设完成率达66.2%,进度符合预期,供给端稳步推进

- 配售型保障房核心覆盖中青年夹心层,该群体占申请总量超76%,需求旺盛

- 配售型保障房大户型需求占比近七成,供不应求特征明显,供给结构仍待优化