中国报告大厅网讯,锂矿行业作为新能源上游核心赛道的供给端基础,其格局变化直接影响整个新能源产业链的成本与稳定性。近年全球锂资源勘探开发节奏加快,中国国内勘探突破与进口结构调整同步推进,供给多元化、盈利分化加剧。

一、全球锂矿资源供给格局

1.1 全球储量与区域分布

1.1.1 中国锂资源储量全球排名

锂矿作为新能源产业核心上游资源,其储量分布直接决定全球产业链议价权。近年来国内锂矿勘探不断突破,多个大型锂矿带的发现改变了原有全球储量格局。自然资源部公开信息显示,2025年国内锂资源储量完成更新后,排名从全球第六位跃升至第二位。中国在锂资源禀赋上的优势大幅提升,长期供给安全的基础得到加固。

原来全球锂资源储量主要集中在南美“锂三角”地区,澳大利亚凭借已开发硬岩锂矿的规模长期占据产量第一的位置,中国此前因探明储量不足,对外依存度长期维持在较高水平。随着川西、新疆等地区新锂矿带的勘探突破,新增探明储量大幅拉高全国总储量,直接推动排名跃升。

储量提升并不等同于短期可开采产量的同步提升,从勘探探明到建成投产通常需要3-5年的周期,因此短期供给端的变化仍依赖现有产能释放与进口补充,长期来看储量优势将逐步转化为产业竞争优势。国内部分企业已经开始加快国内新探明矿区的开发审批与基建布局,部分项目预计在2027-2029年集中释放产能,届时国内自给率将得到明显提升。全球锂资源储量格局的重构,已经开始影响全球锂矿贸易的议价逻辑,中国作为最大需求国与第二大储量国的身份重叠,将逐步改变原有由海外资源方主导定价的格局。

1.2 主产国供给表现

1.2.1 核心产国产量变化

硬岩锂矿依然是当前全球贸易量最大的锂矿品类,澳大利亚凭借资源禀赋、基础设施配套与成熟的开发体系,长期占据全球硬岩锂矿供给的核心位置。南美盐湖提锂产量稳定,但贸易流中初级锂产品占比相对较低,多数由头部企业就地加工为锂盐,进入贸易市场的初级锂产品规模有限。非洲锂矿是近年供给端增长最快的板块,津巴布韦凭借国内大量未开发硬岩锂矿,吸引多家中国企业投资布局,产量逐年提升。

澳大利亚2023年锂辉石精矿产量约350万吨,折合LCE(碳酸锂当量)约44万吨,当年新增设计产能约50万吨。USGS数据显示,2025年津巴布韦锂资源产量为2.8万金属吨。泰利森运营的格林布什锂辉石矿是2025年全球产量最大的硬岩锂矿项目,其产量占全球硬岩锂矿总产量的9.3%。

运输周期方面,不同来源国的锂矿运抵中国的周期存在差异,津巴布韦锂矿出口程序完成后,到国内周期约需3个月,澳洲锂矿运达周期约为40至60天。这背后既有非洲基础设施配套不完善的影响,也有出口审批流程更长的因素,一定程度上推高了非洲锂矿的进口成本,后续物流体系改善对成本的影响仍待观察。中信证券基于企业公告的预测数据显示,2026年津巴布韦锂矿产量预计为23.5万吨,后续非洲锂矿对全球供给的贡献将持续提升。

二、中国锂矿行业进口与企业盈利

2.1 中国锂矿进口结构变化

2.1.1 分来源国进口占比演变

中国作为全球最大的锂盐生产国,锂矿原料需求远超国内现有成熟产能,进口长期以来是满足国内加工需求的核心渠道。近年来随着澳洲成熟矿区产能扩张速度进入瓶颈期,非洲锂矿集中释放新增产能,中国锂矿进口来源结构逐步多元化,一改此前超过八成依赖澳洲进口的单一格局。

2024年国内锂盐产能持续扩张,对进口锂矿的需求同步提升,全年进口规模较2023年实现两位数增长。从单月数据看,年底受锂盐价格反弹影响,加工企业备货积极性提升,进口量环比实现正增长。海关总署公开数据显示,2025年不同来源国的进口占比已经形成清晰的新结构,原有单一来源的供给风险得到一定程度的分散。

| 统计口径 | 进口量(万吨) | 同比增速(%) | 环比增速(%) |

|---|---|---|---|

| 全年累计 | 524.7 | 21.8 | - |

| 12月单月 | 46 | 7.1 | 2.4 |

| 12月澳大利亚进口 | 32.4 | 3.2 | 7.9 |

国内锂矿进口规模的持续增长,对应下游新能源汽车、储能两大领域对锂盐的需求增量,尽管国内锂资源储量已经跃居全球第二,但短期产能释放跟不上加工产能扩张的速度,进口依赖的格局短期难以改变。澳洲依然是中国最大的锂矿进口来源国,津巴布韦占比快速提升,多元化格局逐步成型,后续随着非洲更多产能释放,占比仍有提升空间。

2.2 国内锂矿上市企业盈利表现

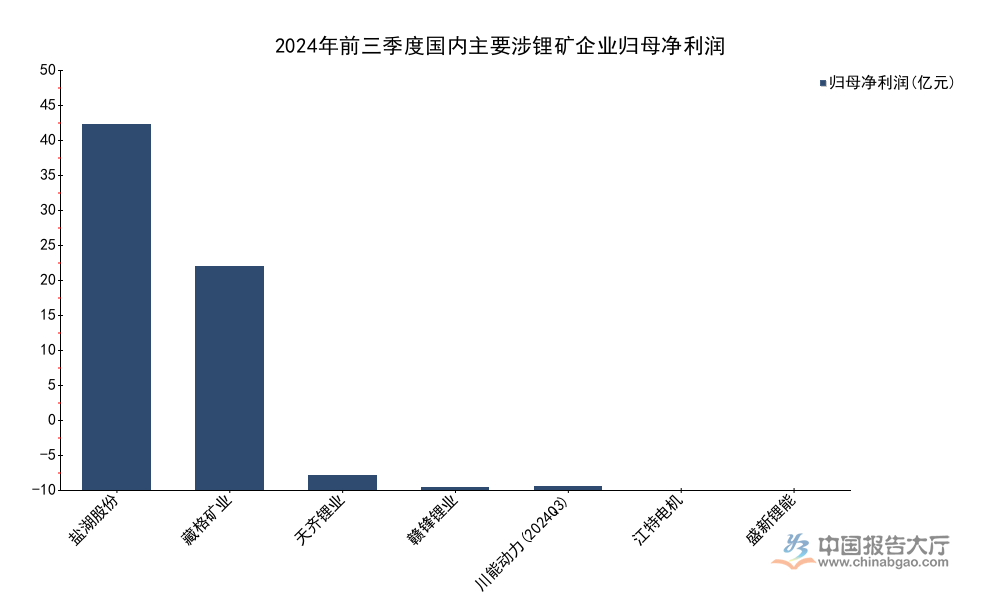

2.2.1 头部企业前三季度盈利对比

国内锂矿板块上市企业的盈利表现直接受锂矿价格波动影响,2024年锂矿价格较2022年的高点出现明显回落,不同企业因为成本结构、资源自给率、业务布局的差异,盈利表现出现明显分化。资源自给率高、成本低的企业依然能保持稳定盈利,而高成本外购原料、产能利用率不足的企业则出现亏损。

2024年上半年锂矿价格维持低位震荡,三季度随着下游需求回暖,价格出现小幅反弹,带动部分亏损企业单季度实现扭亏。不同企业的盈利差异,本质上是资源禀赋的差异,拥有自有锂矿项目的企业抗周期能力明显更强,仅依赖加工环节的企业盈利波动更大。梳理国内主要涉锂矿上市企业2024年前三季度的归母净利润数据,分化特征十分清晰。

| 企业名称 | 归母净利润(亿元) |

|---|---|

| 盐湖股份 | 45.03 |

| 藏格矿业 | 27.51 |

| 天齐锂业 | 1.80 |

| 赣锋锂业 | 0.26 |

| 川能动力(2024Q3单季) | 0.41 |

| 江特电机 | -1.13 |

| 盛新锂能 | -7.52 |

盈利分化的背后,除了资源禀赋差异,业务结构的区别也影响最终表现,盐湖股份与藏格矿业均依托自有盐湖锂资源开发,生产成本远低于硬岩锂矿,因此即便在行业周期底部依然能实现高额盈利。头部企业天齐锂业、赣锋锂业均实现扭亏,反映三季度价格反弹对盈利的修复作用,中小涉锂企业依然处于亏损状态,行业出清仍在持续,后续行业集中度有望进一步提升。

核心洞察

- 中国锂资源储量跃居全球第二,短期进口依赖格局不变

- 锂矿进口来源多元化加速,津巴布韦进口占比达19%

- 行业周期底部盈利分化加剧,低成本资源企业盈利稳定

如需获取锂矿行业细分项目定制调研数据,可联系专业产业研究机构咨询。