中国报告大厅网讯,焦化行业作为钢铁产业链核心中游环节,其经营波动直接反映下游钢铁需求与上游煤炭价格的双重影响。焦化行业属于重资产高能耗行业,行业准入门槛受环保政策、产能置换政策严格管控,新增产能规模有限,现有产能集中在山西、河北、内蒙古等国内煤炭主产区,头部企业依托资源优势获得稳定的下游客户合作关系,但其经营业绩高度绑定钢铁行业的景气度。焦化行业的营收规模直接绑定焦炭产销量与产品售价,近年国内钢铁行业需求疲软,焦炭价格持续承压,上游洗精煤成本降幅滞后于焦炭价格,导致行业整体营收出现收缩。国内上市焦化企业中,山西焦化与云煤能源均为区域核心龙头,前者产能布局山西焦煤主产区,绑定国内主流钢铁企业,后者布局西南区域,兼具焦化与相关业务板块,两者的半年度营收变动能够一定程度反映国内头部焦化企业的整体经营趋势。数据口径均为合并报表口径的营业收入,可直接对比。

| 企业名称 | 2024年上半年营业收入 | 2025年上半年营业收入 | 同比变动 |

|---|---|---|---|

| 云煤能源 | 3573042208.80 | - | - |

| 山西焦化 | 3943174609.09 | 3225504545.44 | -18.23% |

对比来看,山西焦化作为国内规模排名前列的独立焦化企业,2025年上半年营收收缩幅度超过18%,反映焦炭市场量价齐跌的行业背景。云煤能源2024年上半年营收规模略低于山西焦化同期水平,其业务结构中包含非焦化板块,对市场波动的敏感度略低于纯焦化龙头。这背后与区域钢铁需求的差异存在一定关联,西南区域钢铁产能增速低于主产区,需求收缩幅度也存在差异,一定程度上影响了区域内企业的营收表现。2024年国内粗钢产量维持压减态势,钢铁企业原材料补库意愿偏低,焦炭采购量同比下降,进一步推动头部企业营收下滑。

头部企业半年度盈利表现

核心上市企业归母净利润变动

盈利水平是反映焦化企业经营质量的核心指标,焦化企业的成本结构中,洗精煤采购成本占比超过80%,焦炭售价变动与洗精煤价格变动的价差直接决定企业盈利水平。当焦炭价格跌幅大于洗精煤价格跌幅时,企业盈利会出现明显收缩,甚至陷入亏损。焦化行业的盈利波动具有明显的周期性,行业盈利通常跟随钢铁行业的库存周期变动,当钢铁企业进入主动去库存阶段,焦炭需求下降,价格下跌,焦化企业盈利快速收缩,当钢铁企业进入主动补库存阶段,焦炭价格上涨,盈利修复。所有数据均来自企业公开半年报,可比性较强。

| 企业名称 | 2024年上半年净利润 | 2025年上半年净利润 | 同比变动 |

|---|---|---|---|

| 云煤能源 | -232754855.14 | - | - |

| 山西焦化 | 180351261.06 | -77611133.08 | -142.18% |

从数据层面观察,2024年上半年山西焦化仍实现盈利,2025年上半年转为净亏损,同比变动幅度超过140%,盈利反转的背后是焦炭价差的持续收窄。云煤能源2024年上半年已经陷入亏损,亏损规模超过2.3亿元,反映中小区域龙头的盈利韧性弱于全国性龙头。行业内部盈利分化已经显现,成本控制能力弱、没有上游资源布局的企业更早陷入亏损区间。2024年下半年以来,国内房地产行业需求未出现明显复苏,基础设施投资拉动钢铁需求的效应有限,钢铁企业持续维持低库存策略,进一步挤压焦化企业利润空间。山西焦化2025年上半年财务费用达到112994761.26元,财务费用的增加进一步放大了盈利压力。

焦化头部企业分红与资产结构

头部企业年度分红情况

山西焦化2024年度分红特征

分红政策能够反映企业对未来盈利的预期,以及企业的现金流状况,盈利稳定时期头部焦化企业通常会维持稳定的分红比例,当盈利出现波动时,企业会调整分红规模,留存更多资金应对流动性压力。焦化行业属于强周期行业,头部企业通常会在盈利年份维持稳定分红,以吸引长期机构投资者持股,平滑股价的周期性波动。山西焦化2024年度的分红方案已经披露,相关指标口径统一,均来自企业2024年年报披露内容。

| 指标名称 | 核定数值 | 单位 |

|---|---|---|

| 每股派息 | 0.2 | 元/10股 |

| 现金红利总额 | 51242423.08 | 元 |

| 现金分红比例 | 19.48 | % |

19.48%的现金分红比例符合国内重化工行业头部企业的平均分红水平,说明山西焦化在2024年度仍维持了相对稳定的分红政策,没有大幅下调分红比例,反映企业对自身现金流状况仍有信心。每股0.2元每10股的派息水平,对应山西焦化的股本结构,股息率维持在合理区间,符合长期投资者的预期。不排除企业维持稳定分红是为了维护市场信心,应对行业周期波动带来的估值压力,现金分红总额超过5100万元,对企业整体现金流的影响有限。

头部企业资产负债结构特征

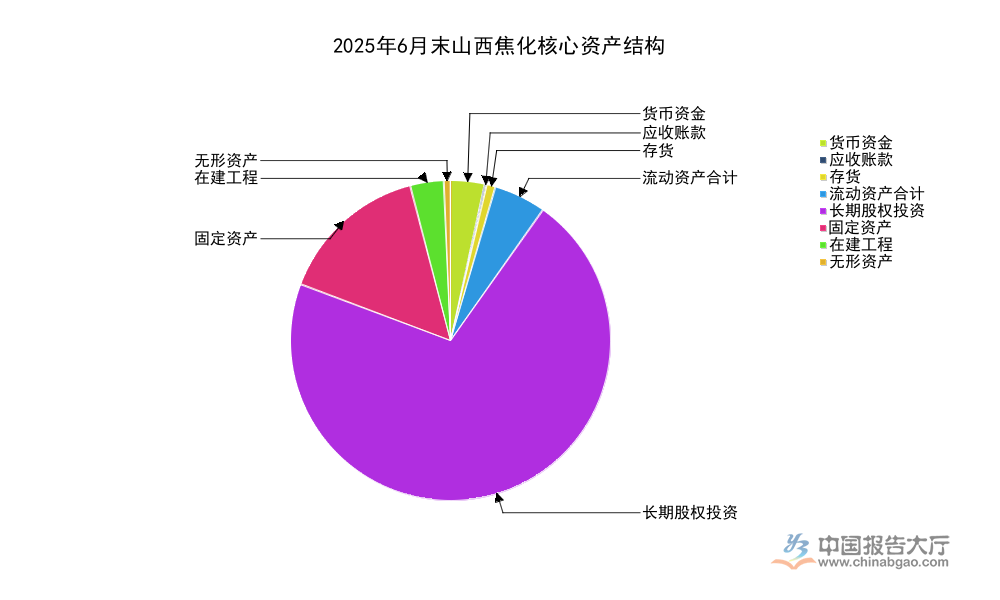

山西焦化核心资产构成

资产结构能够反映焦化企业的业务布局特征,头部独立焦化企业通常会围绕焦化主业拓展上下游产业链,部分企业会通过长期股权投资布局上游煤炭资源,平抑原材料价格波动带来的经营风险。回归产业逻辑,焦化行业的一体化布局已经成为行业发展的主流趋势,独立焦化企业通过参股、控股上游煤炭产能,能够锁定原材料供应,降低采购成本,避免煤炭价格大幅波动对企业盈利的冲击。山西焦化作为山西焦煤集团旗下的上市平台,其资产结构具有明显的产业链一体化布局特征,锚点数据覆盖其2025年上半年末的核心资产项目,口径为合并资产负债表期末余额,能够清晰反映其核心资产构成。

| 资产项目 | 期末余额 |

|---|---|

| 货币资金 | 914039203.64 |

| 应收账款 | 30009465.59 |

| 存货 | 238418312.59 |

| 流动资产合计 | 1382220453.98 |

| 长期股权投资 | 18884974348.51 |

| 固定资产 | 4030270977.48 |

| 在建工程 | 894145810.70 |

| 无形资产 | 264311237.58 |

长期股权投资占山西焦化总资产的比例超过七成,反映其依托集团资源布局上游煤炭产业的一体化战略,这种布局能够一定程度平抑洗精煤价格波动带来的盈利波动,但是也会导致企业资产流动性偏弱。货币资金规模不足10亿元,对应超过152亿元的归属于上市公司股东净资产,流动性处于合理区间。应收账款规模偏低,反映头部焦化企业对下游钢铁企业的议价能力有所提升,账款回收周期较短。存货规模偏低,反映企业采取低库存策略应对市场需求疲软,降低产成品跌价风险,符合行业周期下行阶段的运营策略。在建工程规模接近9亿元,说明企业仍在推进产能置换与环保改造项目,符合国内焦化行业淘汰落后产能、提升环保标准的政策要求,仍有待观察项目投产后对企业产能结构的优化效果。

若需获取焦化行业全产业链细分数据或最新企业动态,可对接产业研究机构获取定制报告,核心洞察如下:

- 头部焦化企业2025年上半年已经陷入亏损,行业周期下行特征明确

- 行业内部盈利分化加剧,有上游布局的头部企业韧性远强于中小龙头

- 一体化布局成为头部企业应对周期波动的核心战略方向