中国报告大厅网讯,雾化电子烟行业现状呈现出制造端头部集中、出口导向明显,需求端受监管政策影响结构分化的特征,中国作为全球雾化电子烟的核心制造基地,承载了全球超过90%的产能供应,头部企业的经营表现直接反映行业景气度,海外核心市场的需求变化也清晰展现行业结构演变方向。

一、供给端核心格局

1.1 头部制造企业经营表现

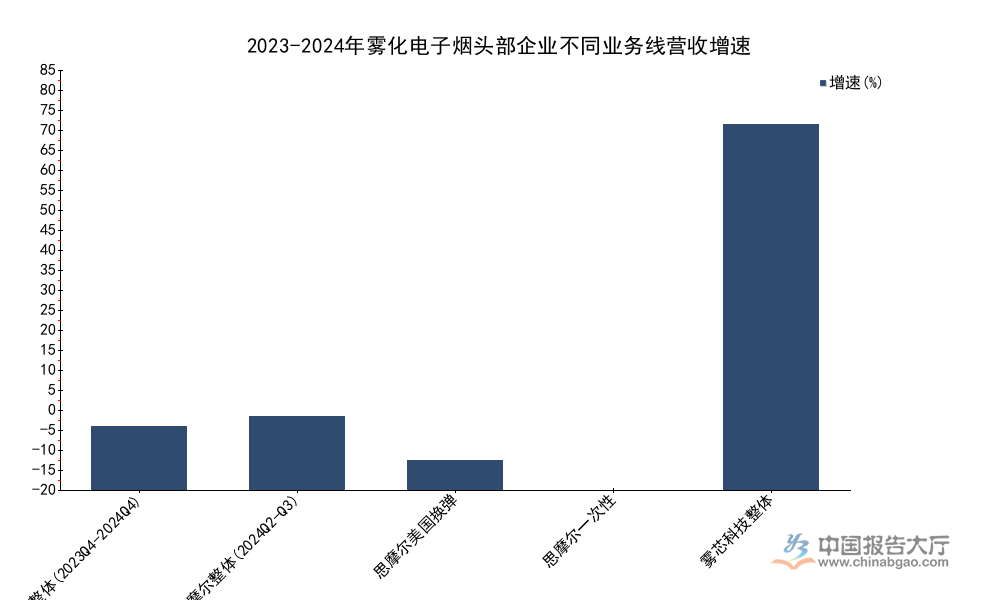

1.1.1 头部企业营收特征

国内雾化电子烟制造环节呈现双龙头格局,思摩尔国际作为全球最大的雾化电子烟ODM制造商,覆盖海外头部品牌与国内品牌客户,雾芯科技是国内封闭式雾化电子烟品牌龙头,两者的营收变动直接反映行业供给端的景气度。不同业务线的营收增速出现分化,出口市场不同产品形态的表现差异明显,换弹式产品保持正增长,一次性产品受海外监管调整影响出现下滑。

| 企业/业务线 | 对比周期 | 增速(%) |

|---|---|---|

| 思摩尔国际整体 | 2023年10-12月至2024年10-12月 | 14.1 |

| 思摩尔国际整体 | 2024年4-6月至2024年7-9月 | 16.5 |

| 思摩尔国际美国换弹式 | 2023年4-6月至2024年4-6月 | 6.5 |

| 思摩尔国际一次性产品 | 2023年1-6月至2024年1-6月 | -18.9 |

| 雾芯科技整体 | 2023年10-12月至2024年10-12月 | 81.54 |

头部企业均保持正增长,雾芯科技的高增速主要源于国内市场合规化后需求恢复,基数较低放大了增速幅度。思摩尔国际不同业务线的分化,反映出美国市场对一次性产品的监管收紧已经传导到制造端,换弹式产品凭借合规属性保持稳定增长,这一趋势也符合全球监管趋严的整体方向。

1.1.2 研发投入变化

雾化电子烟行业的研发投入主要集中在雾化核心技术升级、合规产品开发、低温加热技术拓展等领域,头部制造企业为保持技术壁垒,持续加大研发投入力度。思摩尔国际作为技术驱动型制造企业,研发投入规模长期位居行业第一,2024年1-6月研发支出达到7.6亿元,较去年同期增长23.7%。

研发投入的投向主要包括三个方向,第一是新一代陶瓷雾化芯的技术迭代,降低气溶胶中的有害成分释放量,满足不同市场的合规检测标准;第二是封闭式换弹产品的密封性升级,减少漏液风险,提升用户体验;第三是对新型雾化介质的测试,适配不同尼古丁含量与口味的需求。

中小制造企业受资金与订单规模限制,研发投入占营收的比例普遍不足3%,远低于头部企业的水平,部分小厂甚至仅依靠模仿现有产品结构维持运营,技术迭代速度严重滞后。研发投入的差距直接转化为市场份额的差距,海外头部品牌在选择代工厂时,优先匹配具备研发能力的头部企业,进一步强化了头部企业的技术壁垒与订单优势,行业供给端的集中度仍在持续提升。未来头部企业的研发投入占比可能进一步提升,技术壁垒将成为决定市场份额的核心因素,这一趋势仍有待观察更多年度数据验证。

1.1.3 核心品牌企业财务表现

除了增速之外,头部企业的绝对营收规模反映了行业的实际容量,品牌端与制造端的盈利水平也呈现出明显差异,制造端的思摩尔国际凭借规模效应与技术优势,保持稳定的盈利规模,品牌端的雾芯科技在国内市场恢复过程中,盈利水平逐步修复,2024年前三季度Non-Gaap营业利润达到8200万美元,盈利修复速度符合市场预期。

| 业务主体 | 时间周期 | 营收 | 单位 |

|---|---|---|---|

| 思摩尔国际整体 | 2024年7-9月 | 32.86 | 亿元 |

| 思摩尔国际一次性产品 | 2024年1-6月 | 12.17 | 亿元 |

| 雾芯科技整体 | 2024年7-9月 | 2.76 | 亿美元 |

制造端的营收规模远高于国内品牌端,符合中国作为全球雾化电子烟制造基地的产业定位,一次性产品作为曾经的高增长细分品类,上半年营收规模已经超过12亿元,但其负增长的态势说明市场需求已经出现结构性调整,后续增长空间需要重新评估。

1.2 出口贸易区域特征

1.2.1 核心出口市场规模

中国是全球最大的雾化电子烟生产出口国,超过90%的产能集中在珠三角地区,产品出口覆盖全球近百个国家和地区,不同区域市场的需求规模差异较大,英国和东南亚是近年增长较快的核心市场,出口规模的差异和目标市场的监管政策直接相关,监管政策明确落地的市场,需求释放更稳定,监管模糊或者禁止的市场,出口规模波动较大。

2024年1月至10月,中国对英国出口电子烟及类似个人雾化设备规模达到14.4亿元,马来西亚作为东南亚核心市场,2024年10月单月出口额达到2.68亿元,反映出新兴市场的需求容量逐步提升。东南亚多个国家近年陆续出台雾化电子烟的监管政策,开始征收消费税,逐步放开合法销售,带动出口规模逐步提升,印尼2024年将电子烟消费税涨幅提高15个百分点,明确了合法经营的框架,也带动了相关出口的增长。未来东南亚市场的出口占比可能进一步提升,仍有待观察更多季度的贸易数据验证这一趋势。该维度权威细分区域占比数据暂缺,基于产业链调研判断,欧美市场合计占中国雾化电子烟出口的比例超过60%,仍是核心出口市场。

1.2.2 出口增速差异

不同市场的出口增速受监管政策、需求基数、产品结构等多重因素影响,差异较为明显,英国市场因为2023年之前需求基数较低,2024年合规产品放开后需求快速释放,因此增速提升明显,而不同产品结构的出口增速也呈现分化,合规产品与受限产品的增速表现完全不同。

| 统计维度 | 对比周期 | 增速(%) |

|---|---|---|

| 中国对英国出口 | 2023年1-10月至2024年1-10月 | 98.4 |

| 思摩尔美国换弹产品 | 2023年4-6月至2024年4-6月 | 6.5 |

| 思摩尔一次性产品 | 2023年1-6月至2024年1-6月 | -18.9 |

英国市场的翻倍增速主要源于合规化后的需求释放,基数效应放大了增速幅度,而美国市场换弹产品保持个位数正增长,一次性产品负增长,直接反映了美国对一次性电子烟的监管禁令已经对贸易产生实质性影响,监管政策已经成为决定出口增速的核心变量,政策框架的清晰度直接决定市场增长的稳定性。

二、需求端市场结构

2.1 海外核心市场用户结构

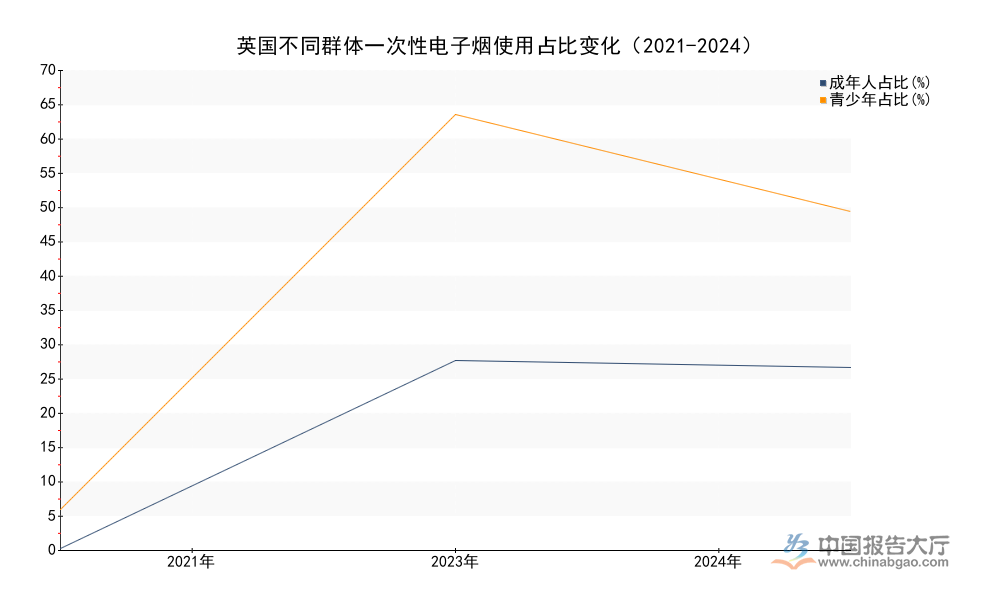

2.1.1 英国市场用户使用占比

英国是全球雾化电子烟渗透率较高的市场之一,一次性电子烟因为价格低、使用方便,近年占比快速提升,不同群体的使用占比变化也反映出市场的结构性变化,独立第三方机构ASH连续三年统计英国不同群体的一次性电子烟使用占比,数据覆盖成年人与青少年两个核心群体,统计口径连续一致,具备较强的参考性。

| 群体 | 2021年占比(%) | 2023年占比(%) | 2024年占比(%) |

|---|---|---|---|

| 成年人 | 2 | 31 | 30 |

| 青少年 | 8 | 69 | 54 |

从连续三年的数据变动可以看到,成年人使用一次性电子烟的占比从2021年的个位数快速提升到2023年的30%以上,2024年基本保持稳定,青少年使用占比在2023年达到近70%后,2024年出现明显回落,这背后是英国针对青少年雾化电子烟使用出台的管控政策逐步生效,对用户结构的调整作用已经显现。

一次性电子烟的快速普及,主要因为其无需充电、无需更换烟弹,入门门槛低,吸引了原本不使用雾化电子烟的新用户进入市场,同时价格相对换弹式产品更低,适合尝试性消费。成年人市场占比稳定后,说明市场渗透已经进入平台期,后续增长主要依赖存量用户的替换需求,而青少年占比的下降,说明英国针对向未成年人销售雾化电子烟的禁令已经取得初步成效,监管对用户结构的影响逐步显现。英国市场一次性电子烟的市场规模占比已经达到40%,是当前第一大细分产品形态,这一结构也代表了成熟雾化电子烟市场的产品结构演变方向,对其他市场的产品布局有参考意义。其他监管开放的市场可能会复制英国市场的产品结构演变路径,仍有待观察后续的市场数据。

2.1.2 监管政策对市场影响

全球不同国家和地区对雾化电子烟的监管政策呈现出明显分化,部分国家采取完全禁止的态度,部分国家采取合规化监管并征收消费税,印尼作为东南亚新兴市场,2024年将电子烟消费税涨幅提高15%,明确了合法经营的框架,也带动了相关出口的增长。

监管政策的核心逻辑是在控制未成年人使用的前提下,通过征税获取财政收入,同时规范市场秩序,不同监管选择带来完全不同的市场结果。完全禁止的市场会催生灰色市场,正规品牌无法进入,出口规模波动极大,利益相关方也无法获得合法的税收收入,而合规化监管的市场,正规品牌可以合法进入,市场规模稳定增长,政府也可以获得持续的财政收入,头部企业的订单也更稳定。美国近年对未经审批的一次性电子烟采取严格的禁令,直接导致一次性产品的出口规模下滑,这也是思摩尔国际一次性产品营收出现负增长的核心原因。

监管政策已经成为影响雾化电子烟行业需求与供给格局的核心变量,任何市场的需求增长都建立在明确的合规监管框架之上,没有明确监管框架的市场,需求释放存在较大的不确定性。部分新兴市场仍在完善监管框架,行业参与者需要保持对政策变动的跟踪,政策调整可能会带来市场格局的再次变化。

2.2 细分产品市场规模

2.2.1 全球一次性产品规模

雾化电子烟分为换弹式、一次性、开放式三个核心细分品类,其中一次性是近年增长最快的细分品类,全球市场规模快速扩张,第三方机构统计的2023年全球细分市场数据显示,一次性产品的增速远高于行业平均水平,2023年全球雾化电子烟整体市场规模达到282亿美元,其中一次性电子烟市场规模达到53.7亿美元,较2022年增长54.9%,增速远超整体市场水平。

一次性电子烟的快速增长,主要受益于三个因素,第一是产品使用门槛低,不需要学习换弹、充电等操作,适合新用户尝试;第二是单价低,单次消费金额远低于换弹式套装,降低了尝试成本;第三是口味丰富,符合用户对多样化口味的需求。2024年开始,多个核心市场开始针对一次性电子烟出台限制性政策,主要因为一次性电子烟产生大量电子垃圾,废弃的一次性锂电池对环境造成压力,同时一次性电子烟更容易被未成年人获取,因此监管收紧成为大概率事件,这也是2024年一次性产品增速下滑的核心原因。绿色和平组织统计2023年全球丢弃的一次性电子烟锂电池达到40吨,未来不排除更多国家出台针对一次性电子烟的限制政策,一次性产品的市场规模增长可能进一步放缓,行业产品结构可能再次迎来调整。

2.2.2 全球市场中长期预测

第三方研究机构对全球雾化电子烟市场的中长期增长保持乐观,预计2023年到2030年的复合年增长率达到30.6%,2030年全球市场规模将达到1828亿美元。券商机构对国内头部企业的盈利预测也显示,头部企业的净利润将保持持续增长,思摩尔国际预测2026年净利润将达到24.94亿元,2025到2026年的预测净利润增速为26.85%。中国波顿预测2026年营收为30.7亿元,中烟香港预测2026年归母净利润为11亿港元。

所有预测均基于当前的监管框架与需求增长趋势,如果未来主要市场的监管政策出现大幅调整,或者需求增长不及预期,实际数据可能和预测存在偏差。头部企业的盈利增长预期明确,行业集中度持续提升的趋势得到机构认可,中小品牌与中小制造企业的生存空间可能进一步被压缩。仍有待观察实际市场表现验证机构的预测判断。

核心洞察

- 头部企业营收分化明显,合规换弹产品保持正增长,一次性产品受监管收紧出现负增长

- 英国市场一次性电子烟成年人使用占比稳定在30%,青少年使用占比回落至54%

- 中国对英国电子烟出口增速达98.4%,合规开放市场出口增长确定性更强