中国报告大厅网讯,国内养老行业现状受人口结构变化驱动,政策与资本持续投入推动产业供给端不断优化升级,产业边界逐步清晰,覆盖生活照料、健康管理、金融产品等多个领域的生态体系已初步形成。

一、养老行业需求基底

1.1 国内老年人口总量变化

1.1.1 人口规模与抚养比变动

国内老龄化进程自2010年之后进入加速阶段,老年人口占比持续提升,劳动年龄人口占比逐步下降,这一趋势从根本上改变了国内养老服务的供需格局。不同节点的核心指标能够反映需求端的增长动力,现有公开数据覆盖2015年至2024年的核心变动,清晰展示需求基底的变化趋势,也为产业供给端的调整方向提供了基础参照。随着老龄化程度加深,失能、半失能老年人口规模也随之增长,对专业护理服务的需求持续提升,不同区域的老龄化程度差异也推动了跨区域养老市场的形成。

2015-2024年全国核心养老人口指标

| 指标 | 数值 | 单位 |

|---|---|---|

| 65岁及以上老年人口(2015) | 1.45 | 亿人 |

| 老年抚养比(2015) | 14.3 | % |

| 2015-2024年劳动年龄人口减少 | 4400 | 万人 |

这一组数据反映出十年间国内人口结构的明显转向,劳动年龄人口的持续收缩叠加老年人口规模的扩张,进一步推高社会养老的整体需求,家庭养老功能的弱化也为社会化养老产业留出了更多市场空间。区域人口流动会对局部地区的养老需求结构产生进一步影响,这一趋势仍在持续演化。

国内老龄化速度快于全球平均水平,这与过去几十年的人口政策调整直接相关,养老需求的释放速度也快于多数发达国家,对产业供给端的调整速度提出了更高要求。家庭小型化趋势下,独生子女家庭占比提升,家庭照护资源不足的问题愈发突出,越来越多的家庭开始接受社会化养老服务,市场需求的体量持续扩张。

1.2 跨区域养老流动特征

1.2.1 粤港跨境养老增长

跨境养老是国内跨区域养老市场中特征最明显的细分领域,香港地区养老床位供给长期存在缺口,养老服务成本较高,而广东省毗邻香港,生活成本较低,医疗养老服务配套逐步完善,吸引大量香港长者到广东养老。除了季节性养老、异地养老等常规模式,粤港跨境养老由于政策支持,已经形成了稳定的市场规模,香港长者定居广东省人数从约2014年到2024年增长率达到40.5%,这一增速远高于同期香港老年人口的自然增速,说明跨境养老的需求释放明显。

粤港澳大湾区的一体化发展,社保医保衔接逐步完善,香港长者在广东就医养老能够享受更便利的福利衔接,降低了跨区域养老的政策门槛。广东的养老服务机构针对香港长者的需求调整了服务内容,在语言沟通、饮食习惯、生活习俗等方面的适配,降低了香港长者的适应成本,进一步吸引更多香港长者选择到广东养老。地方政府对养老服务的财政投入也在持续增加,浙江省杭州市上城区2012年到2025年累计发放养老金补贴2.89亿元,惠及386万人次,覆盖本地和异地养老的老年群体,补贴政策降低了老年人的消费门槛,进一步推动了需求释放。

不同区域的财政投入力度差异较大,经济发达地区的补贴覆盖范围更广,补贴金额更高,也进一步吸引了老年人跨区域流动。北方老年人季节性向南迁徙养老已经成为常态,海南、云南、广东等省份是热门目的地,这类季节性流动也带动了本地养老服务配套的调整,季节性养老相关的住宿、照料、医疗服务逐步发展成熟。

二、养老产业供给发展现状

2.1 机构养老服务供给升级

2.1.1 护理型床位结构优化

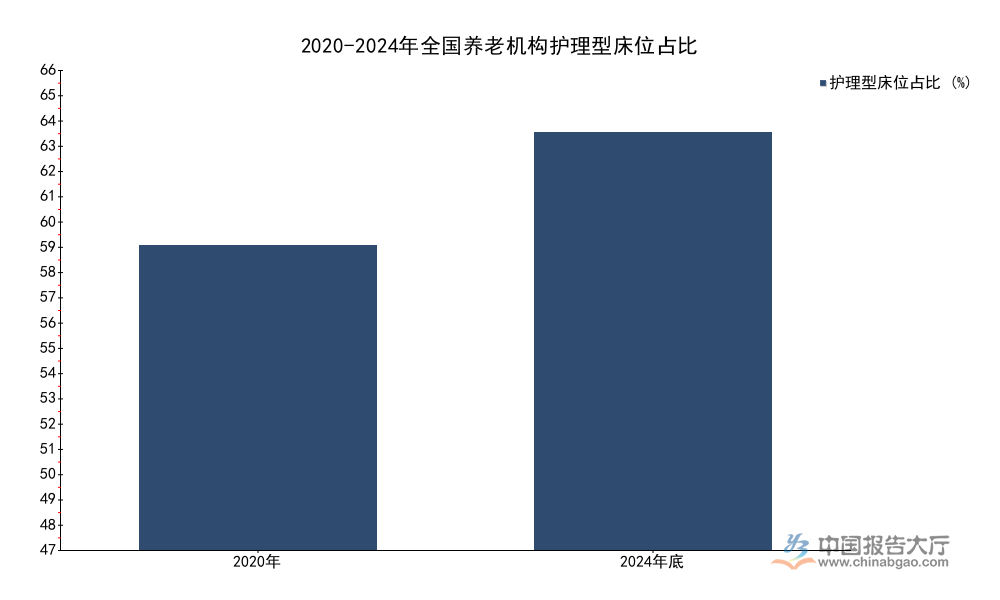

机构养老是养老产业中发展最成熟的细分领域,直接服务于失能半失能老年群体的长期照护需求,近年来政策层面持续推动护理型床位的建设,将护理型床位占比作为考核养老服务供给质量的核心指标,目的是匹配国内老龄化进程中不断增长的专业护理需求。从2020年到2024年,国内护理型床位占比提升明显,核心指标的变化能够反映出供给侧结构调整的成效,官方发布的公开数据覆盖两个关键时间节点,能够清晰展示这五年的调整过程,也能够验证政策传导的实际效果。部分地区还推动家庭照护床位的试点,补充机构养老的供给缺口,以上海黄浦区老西门街道为例,2019年启动试点到2023年3月验收后,家庭照护床位服务已经覆盖1500位老人,对机构养老形成了有效补充。

2020-2024年全国养老机构护理型床位占比

| 时间 | 占比(%) |

|---|---|

| 2020 | 48 |

| 2024年底 | 65.7 |

这一变化反映出国内养老机构供给侧改革的成效,养老服务从侧重基本住宿照料转向侧重专业医疗护理,适配了当前老年群体的核心需求。不同区域的结构调整进度存在差异,一线城市的护理型床位占比普遍高于三四线城市,局部地区仍存在结构调整不到位的问题,供给质量仍有提升空间。

除了床位结构调整,养老机构服务质量也在持续提升,以上海为例,2019年首次养老机构服务质量监测平均得分为72.8分,此后每年开展常态化监测,推动养老机构不断完善服务标准、提升服务水平。部分地区还引入社会力量和公益力量参与养老服务,弥补政府办养老机构的供给不足,上海奉贤的“四团阿姨”公益养老服务,从约2018年到2025年10月,累计服务次数超过12万次,服务老人超过600位,成为机构养老和居家养老之外的补充服务模式。这类本地化的公益服务能够贴近老年人的生活需求,填补了日常探访、轻照料等细分需求的供给缺口,满足了老年人居家养老的情感需求和生活需求。

养老助餐服务作为居家养老的核心配套,近年来在多个城市推广,青海城北区从2019年到2024年,城乡幸福食堂累计服务人次达到36.81万人次,累计发放补贴152.01万元,帮助高龄、独居老年人解决就餐难的问题。这类社区配套服务的完善,进一步提升了居家养老的可行性,也缓解了机构养老的供给压力,形成了居家为基础、社区为依托、机构为补充的养老服务体系框架,适配不同身体状况、不同需求偏好的老年群体。

2.2 养老金融产品布局进展

2.2.1 头部机构资质与业绩表现

养老金融是养老产业中增速较快的细分领域,覆盖三支柱养老保障体系,头部金融机构是市场参与的核心主体,从资质获取到产品布局,头部机构的发展路径能够反映国内养老金融市场的发展进程,不同产品的业绩表现也能够反映市场对养老金融产品的需求偏好。国内养老金融市场的发展从企业年金等第二支柱业务逐步拓展到第三支柱个人养老产品,市场准入逐步放开,监管体系逐步完善,头部机构凭借先发优势和资质优势占据了较大的市场份额。平安养老险作为国内较早布局养老金融的机构,2004年12月在上海成立,此后逐步获取了全品类的养老金融业务资质,其发展路径是国内养老金融市场发展的典型缩影,能够反映政策放开与市场拓展的对应关系。

2019-2025年兴全养老目标FOF产品成立以来回报率(%)

| 产品名称 | 产品回报率 | 同期业绩基准回报率 |

|---|---|---|

| 兴全安泰平衡养老三年持有FOF A | 84.25 | 53.06 |

| 兴全安泰积极养老目标五年持有FOF A | 19.70 | 6.21 |

两款养老目标产品的回报率均跑赢同期业绩基准,反映出主动管理型养老金融产品能够为投资者带来超额收益,也符合个人养老金产品长期持有、稳健增值的核心需求。不同风险偏好的产品针对不同年龄层次的投资者,平衡型产品运行时间更长,累计回报更高,积极型产品运行时间较短,累计回报相对较低,符合产品的风险收益特征。

梳理平安养老险的资质获取路径,2005年8月获得第一批企业年金受托人、投资管理人资格,2007年11月获得第二批企业年金账户管理人资格,2016年成为首批基本养老保险基金证券投资管理机构,2018年获得第一批个人税收递延型商业养老保险试点资格,截至2017年底,职业年金实现“全中标、双资格”的统筹区数量达到33个,截至2025年,累计获得《证券时报》颁发的方舟奖9次。这一发展路径清晰展示了国内养老金融三支柱体系的逐步建立过程,从第一支柱的基本养老保险基金管理,到第二支柱的企业年金、职业年金,再到第三支柱的个人商业养老保险,政策层面逐步推动养老保障体系的完善,市场空间不断放开,头部机构也随之逐步完善业务布局,形成了覆盖全品类的业务体系。

养老金融市场的发展,本质上是对第一支柱基本养老保险压力的缓解,通过第二、第三支柱的补充,提升老年人的养老保障水平,满足不同收入层次老年人的养老需求。当前第三支柱个人养老金市场仍处于发展初期,市场参与度还有待提升,居民个人养老储备的意识还在培育过程中,一定程度上影响了市场扩张的速度。未来政策会进一步加大对第三支柱个人养老金的支持力度,通过税收优惠等方式提升居民参与意愿,推动市场规模进一步扩大。头部机构凭借资质、品牌、资源等方面的优势,在市场拓展过程中占据主动地位,马太效应逐步显现,中小机构更多聚焦细分区域或细分客群,差异化竞争格局逐步形成。

核心洞察

- 人口老龄化驱动养老需求持续释放,专业护理需求增速领先整体市场

- 供给侧结构调整成效显著,护理型床位占比五年提升17.7个百分点

- 养老金融三支柱体系逐步完善,头部机构全品类布局优势凸显

如需获取养老产业细分赛道定制化调研数据,可联系专业研究机构对接。