中国报告大厅网讯,母婴行业现状依托人口结构与消费升级持续调整,产业边界围绕孕产妇及0-6岁婴童需求不断延伸,覆盖产品与服务两大核心板块。

一、行业发展基础

1.1 宏观人口基础

1.1.1 育龄人口规模变动

人口基数是母婴行业发展的核心基础,行业需求直接来源于育龄女性的生育行为,以及新生人口的后续消费需求。国家统计局数据显示,1982年国内育龄妇女规模为2.5亿,2011年国内育龄女性数量达到3.8亿,这一阶段是国内母婴行业增量快速扩张的黄金期,大量新品牌诞生,渠道网络快速铺开,市场规模持续扩容。2011年之后,育龄人口规模进入下行通道,2022年国内育龄妇女规模降至3.1亿,2012年至2022年,育龄女性年均减少数量达到618.9万人,连续多年的持续下降,直接带动新生人口数量的波动。第七次人口普查数据显示,2020年至2025年,育龄女性累计减少数量将达到1600万人,行业已经从增量扩张进入存量竞争阶段,行业内企业的竞争策略从跑马圈地抢占渠道,转向深挖用户需求,优化产品结构,提升单客价值。这一变化也推动了行业内部分化,细分赛道的头部品牌更容易获得资本与用户的青睐,中小品牌如果没有清晰的差异化定位,生存空间会被持续压缩。近年来新生人口数量也呈现波动下行走势,2024年全年新生儿出生数量为954万,人口出生率为6.77‰,较此前几年进一步走低,新生人口规模直接决定了未来3-6年母婴产品的核心需求总量,低生育水平成为行业需要长期面对的基础环境。

1.2 政策环境支撑

1.2.1 生育支持政策落地

面对生育意愿下降与新生人口数量走低的趋势,近年来国内陆续出台多项生育支持政策,从生育补贴、育儿假、普惠托育供给等多个维度降低生育养育成本。中办、国办明确的育儿补贴标准为3600元/年/孩,政策覆盖范围从二孩逐步向全生育群体扩展,部分地方政府还在此基础上额外增加地方补贴,进一步降低养育成本。政策落地对母婴消费的拉动作用体现在两个层面,一方面直接降低了养育家庭的可支配收入压力,带动中低端母婴产品的消费需求稳定,另一方面,普惠托育等公共服务配套的完善,也释放了家庭的可支配收入,部分家庭将更多预算投入到高端母婴产品与服务中,推动产品结构升级。针对母婴产品的质量监管政策也在不断完善,国家对奶粉、纸尿裤、婴童洗护等产品的质量标准持续提升,淘汰了一批不合规的中小品牌,进一步优化了市场竞争环境,头部合规品牌的市场份额得以持续提升。政策效果的显现仍需要时间,不同区域的政策落地进度存在差异,一二线城市的政策执行效率更高,对消费的拉动作用也更明显,下沉市场的政策落地仍需要一定周期,对消费的拉动作用尚不明确,仍有待观察。部分区域的育儿补贴直接发放至家庭账户,对母婴零售的拉动作用更直接,而补贴发放至公共服务领域的区域,对终端产品消费的拉动效应相对滞后,政策传导的差异化也导致不同区域的市场表现出现分化。

二、市场竞争格局

2.1 区域消费结构

2.1.1 不同线级消费差异

当前国内母婴消费市场呈现清晰的层级分化,不同线级城市的用户消费偏好、品牌选择、价格带选择存在显著差异,这种分化既来源于可支配收入的差距,也和品牌渠道布局策略直接相关。早年头部品牌多优先布局一二线市场,近年随着一二线市场增量见顶,多数品牌开始加大三四线市场的渠道铺设,线下连锁门店在中西部三四线省份的扩张速度明显加快。线下渠道的下沉进一步释放了下沉市场的消费潜力,带动消费增速持续高于一线城市。不同线级城市的核心占比指标呈现明显差异,同一维度的占比数据可直观反映这种分化特征。

| 指标类别 | 一线城市 | 三四线城市 |

|---|---|---|

| 高端产品消费占比 | 50 | - |

| 进口母婴用品消费占比 | 50 | - |

| 国产品牌市场占有率 | - | 70 |

这种分化意味着品牌需要采取差异化的竞争策略,一线城市主打高端化、品牌化、精细化服务,下沉市场需要兼顾性价比与渠道覆盖。国产品牌在下沉市场的优势为其后续增长打下了坚实基础,未来不排除国产品牌向一线城市高端市场逐步渗透的可能,近年已经有多个原生国产品牌推出高端产品线,尝试切入一线城市高端市场。一线城市母婴消费客单价达到2860元,远高于三四线城市平均水平,高客单价也带动了高端品牌的盈利空间,头部高端品牌的毛利率可维持在50%左右,远高于大众品牌。三四线城市母婴消费增速达到18.7%,高于一线城市平均增速,渠道下沉仍有增量空间,陕西、四川等中西部省份线下母婴连锁年新增数量维持在120-150家,渠道扩张仍在持续。

2.2 头部企业表现

2.2.1 头部企业财务表现

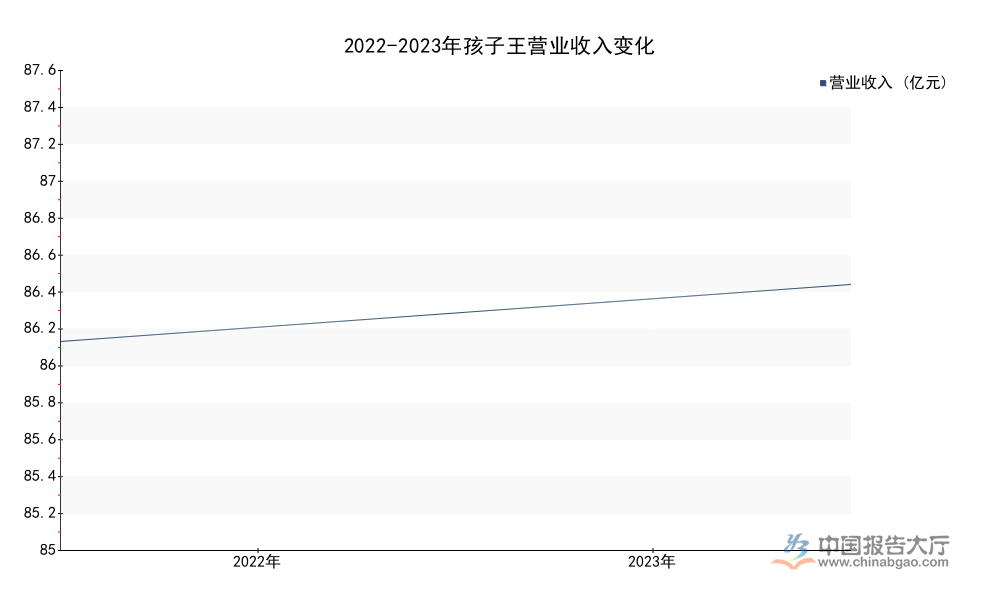

母婴行业的市场参与者可以分为两类,一类是全国性母婴连锁零售平台,这类平台覆盖全品类母婴产品,通过线下门店+线上移动端的全渠道模式服务用户,另一个是垂直细分领域的高端品牌,这类品牌聚焦某个细分品类,主打高端定位,依托线上流量获客,近年来增长速度显著快于行业平均。不同类型的头部企业营业收入数据呈现清晰的差异,可反映不同赛道的增长潜力。

| 企业主体 | 2022年营业收入 | 2023年营业收入 |

|---|---|---|

| 孩子王 | 85.20 | 87.53 |

| BeBeBus | 5.07 | - |

孩子王作为国内头部母婴连锁零售平台,2022年母婴童业务营收占比达到90%,业务结构高度聚焦母婴赛道,2022年实现净利润1.20亿元,截至2025年12月17日总市值为130亿元,成熟龙头的业绩保持稳定个位数增长,符合存量市场的竞争特征。反观高端垂直品牌BeBeBus,2022年毛利率为47.7%,2023年毛利率提升至50.2%,2022年至2024年营业收入年复合增长率达到56.9%,经调整净利润年复合增长率达到236.8%,高增长背后反映出高端母婴赛道的需求红利,当前用户对高品质、精细化母婴产品的需求仍在持续释放,高端赛道的增长确定性更强。乡村母婴领域的公益项目已经覆盖国内100余个县市的乡村区域,累计服务超过20万乡村母婴家庭,一定程度上提升了乡村母婴的营养保障水平,也为品牌后续下沉乡村市场提前完成了用户教育。越来越多的高端母婴品牌开始布局线下体验店,依托线上流量积累的用户基础,落地线下门店提升用户体验,这种线上线下融合的模式也在逐步改变行业的竞争格局。从现有数据观察,高端化仍然是母婴行业最明确的增长方向,头部高端品牌的增速与盈利能力均显著优于传统零售平台,未来行业资源会进一步向高端细分赛道集中。

若需获取细分品类竞争数据或区域市场调研底稿,可联系专业机构获取定制服务。

核心洞察总结:

- 育龄人口持续下行,行业进入存量竞争阶段,高端化是核心增长主线

- 区域消费分化清晰,国产品牌三四线市占达70%,高端市场仍有渗透空间

- 政策托底效应逐步显现,行业结构持续优化,头部品牌份额稳步提升