中国报告大厅网讯,酱腌菜是以蔬菜为核心原料,经盐渍、酱渍、发酵等工艺制成的调味副食品,涵盖榨菜、泡菜、酱菜、泡萝卜、糖蒜等细分品类,上游原料供给稳定、下游头部集中化趋势明确,行业整体受消费升级和监管趋严影响,逐步从小散乱向品牌化方向发展。

一、产业供需与竞争现状

1.1 上游原材料供给

1.1.1 核心原料产能变化

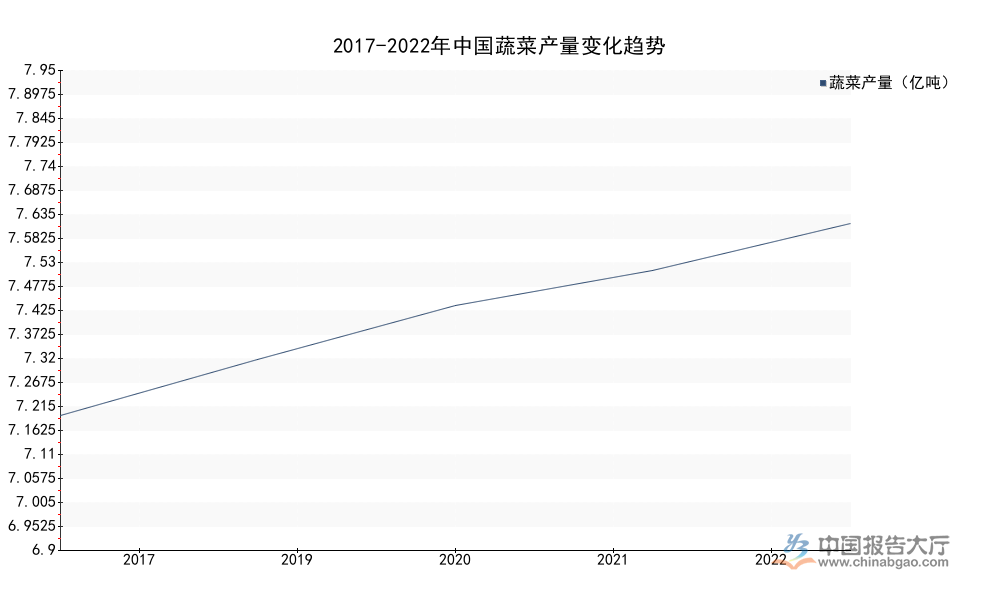

酱腌菜行业上游核心原材料为新鲜蔬菜,配套辅料包括食盐、成品糖、酱料等,上游供给规模直接决定酱腌菜行业的原料成本与产能天花板。我国作为全球最大的蔬菜生产国,蔬菜种植面积与产量长期保持稳定增长,为酱腌菜行业提供了充足的原料基础。不同统计口径的公开数据均显示,近年国内蔬菜产能保持平稳扩张,可查的连续年度数据可清晰反映上游供给的整体趋势。

| 年份 | 蔬菜产量(亿吨) |

|---|---|

| 2017 | 6.92 |

| 2019 | 7.21 |

| 2020 | 7.49 |

| 2021 | 7.67 |

| 2022 | 7.91 |

连续六年的产量数据显示,国内蔬菜产量年均复合增速约2.7%,整体增长节奏平稳,未出现大幅波动。这背后与我国蔬菜种植产业的布局优化、技术升级相关,稳定的产能为酱腌菜行业原料供给提供了支撑,不排除部分区域特色原料会出现阶段性供需错配,但整体供给端不存在刚性约束。

除新鲜蔬菜外,酱腌菜加工所需的辅料供给同样充足,2022年国内食盐产量约1230.1万吨,成品糖产量1486.8万吨,完全能够满足行业加工需求。酱腌菜行业对上游原料的议价能力整体分化,头部企业由于采购规模大,且通常提前与种植基地签订收购协议锁定成本,议价能力较强,原料成本波动较小。中小型企业则多从当地批发市场采购原料,成本波动相对更大,抗风险能力较弱。近年随着酱腌菜行业品牌化发展,头部企业逐步向上游延伸布局自建种植基地,进一步把控原料质量与供给稳定性,一定程度上推高了行业的原料端准入门槛,中小玩家难以复制头部企业的产业链布局模式。

1.2 市场结构与竞争格局

1.2.1 细分品类占比分布

酱腌菜行业内部按照加工工艺与产品形态可划分为泡菜、酱菜、榨菜等多个细分品类,不同品类的消费场景与市场规模存在明显差异。从公开的结构数据来看,泡菜由于兼具家庭日常消费与餐饮端批量需求,市场占比长期居于首位,酱菜与榨菜分别占据稳定的市场份额,其余细分品类如泡萝卜、糖蒜等整体规模较小,归为其他品类。

| 细分品类 | 市场占比(%) |

|---|---|

| 泡菜 | 61.03 |

| 酱菜 | 9.94 |

| 榨菜 | 5.39 |

| 其他 | 23.64 |

占比总和符合统计舍入误差要求,泡菜作为最大细分品类,占比超过六成,主要受益于餐饮端泡菜需求的持续增长,以及家庭消费场景下泡菜产品的多元化推广。榨菜作为传统酱腌菜细分品类,虽然整体占比不高,但品牌化程度最高,头部集中效应最为明显。

2017年国内泡菜行业市场规模501亿元,2021年增长至650亿元,年均复合增速约6.7%,增长速度高于行业整体水平。2021年国内泡菜需求量达到709.26万吨,2022年增长至726.07万吨,同比增长2.79%,需求端保持平稳增长。

榨菜品类方面,按包装类榨菜口径,头部企业涪陵榨菜的市场份额已超20%,品牌化程度远高于其他细分品类,行业中小品牌多聚焦区域市场,全国性品牌较少。

根据公开统计数据,2025年全球酱菜产品市场规模达980.36亿元人民币,中国酱菜产品市场规模达299.79亿元,中国市场占全球市场比例超过三成,是全球最大的酱腌菜生产与消费市场。

从消费端来看,酱腌菜作为刚性调味副食品,需求整体较为稳定,受宏观经济波动的影响相对较小,同时随着消费升级,消费者对产品健康化、品牌化、多样化的需求逐步提升,推动行业内部结构调整,低钠盐、小包装、口味创新的产品占比逐步提升,传统散装不合格产品的市场空间逐步被压缩。

二、监管动态与头部企业发展

2.1 质量安全监管现状

2.1.1 违规抽检情况梳理

酱腌菜产品由于需要防腐保鲜,部分生产企业会超量使用防腐剂以及甜味剂,是市场监管部门抽检的重点领域之一。我国食品安全国家标准对酱腌菜产品中的苯甲酸、糖精钠等添加剂含量都有明确的限值要求,不符合限值要求的产品不允许进入市场流通。2026年公开的地方抽检信息显示,部分区域流通的酱腌菜产品仍然存在添加剂超标的问题,具体的限值与检出数据能够反映当前酱腌菜行业质量安全层面存在的突出问题。

| 产品名称 | 检测项目 | 标准限值 | 检出值 |

|---|---|---|---|

| 大头菜 | 苯甲酸 | 1.0 | 1.31 |

| 蜀传糖蒜 | 糖精钠 | 0.15 | 0.200 |

两款抽检不合格产品均超出国家规定的添加剂限值要求,苯甲酸超量使用可能会对人体肝脏功能产生不良影响,糖精钠超量使用则不符合食品安全标准要求。这一情况反映出部分区域中小型酱腌菜生产企业仍然存在质量管控不到位的问题,质量安全监管仍需持续加强。

监管趋严是当前酱腌菜行业的核心趋势之一,近年来国家市场监督管理总局持续加大对酱腌菜行业的抽检力度,对不合格产品采取下架、召回、处罚等措施,推动行业整体质量水平提升。大型头部企业普遍建立了完善的质量管控体系,从原料采购到生产加工再到成品出厂,都设置了多轮检测环节,产品抽检合格率远高于中小型企业。监管趋严进一步加速了行业出清,淘汰不符合质量标准的小作坊,推动市场份额向头部品牌集中。部分中小企业由于生产工艺落后,质量管控成本较高,在监管趋严的背景下逐步退出市场,一定程度上改善了行业的竞争环境。消费者对质量安全的关注度不断提升,也推动企业更加重视产品质量管控,主动合规生产已经成为行业头部企业的普遍选择,部分企业还主动对外披露质量检测报告,提升消费者信任度。

2.2 头部企业布局动态

2.2.1 近年资本动作变化

酱腌菜行业近年资本活跃度逐步提升,头部企业以及产业资本、财务资本纷纷布局,其中区域龙头吉香居的股权变动完整反映了行业近十五年的资本进出历程,梳理吉香居的历次股权变动能够清晰反映酱腌菜行业的资本动态趋势,体现行业估值与资本认可度的变化。

| 交易时间 | 交易内容 | 交易对价(人民币) |

|---|---|---|

| 2011 | 韩国希杰收购49%股权 | 3188.92万元 |

| 2016 | 韩国希杰增持至持股60% | 1.82亿元 |

| 2023 | 韩国希杰出售全部股权退出 | 16.8亿元 |

| 2026 | 方源资本收购92%股权 | 16.8亿元 |

吉香居的股权变动历程显示,近十五年间企业估值提升超过40倍,反映出资本对酱腌菜行业品牌价值的认可度持续提升。外资的退出与本土财务资本的进入,也反映出酱腌菜作为本土特色食品行业,更适配本土团队的运营与渠道拓展逻辑。

股权结构方面,吉香居在2023年交易完成后,创始人丁文军持股约31.24%,红杉资本持股23%,腾讯持股约8.43%,资本方的进入为企业带来了资金、资源以及管理层面的支持,推动企业进一步拓展全国市场,完善产品矩阵。

头部企业涪陵榨菜2025年全年推出55支新品,萝卜产品凭借超20%的增速强势崛起,成为全新增长极,年轻向产品脆口榨菜芯抖音直播单场销量破10万袋,企业线上渠道拓展成效显著,抓住了直播电商的流量红利。同时涪陵榨菜已经覆盖86个国家,国际市场逆势增长14%,全球化布局逐步推进,海外市场成为新的增长来源。

酱腌菜行业头部企业通过产品创新、渠道拓展以及全球化布局,持续提升市场份额,行业集中化趋势明确。资本的进入也推动行业整合加速,未来更多区域龙头企业可能会获得资本支持,进一步推动行业结构调整。整体来看,酱腌菜行业仍然存在较大的整合空间,当前行业整体集中度仍然较低,头部企业份额提升仍然有较大空间,资本布局有望加速这一进程。

核心洞察

- 上游蔬菜产能年均增2.7%,供给稳定支撑行业发展

- 泡菜占整体市场超六成,涪陵榨菜包装类市场份额超20%

- 监管趋严叠加资本加持,行业整合速度持续提升

扫码获取酱腌菜行业完整调研报告,获取最新企业动态与细分数据