中国报告大厅网讯,国内茶饮料行业呈现结构分化特征,包装即饮茶与现制茶饮两大主线并行发展,健康化、下沉化成为核心增长动力,行业整体已从高速扩张转向精细化运营阶段。

一、茶饮料行业供给格局

1.1 线下渠道结构

1.1.1 现制茶饮门店区域分布

现制茶饮是茶饮料行业中线下渠道占比最高的细分领域,门店网络的覆盖密度直接决定品牌的市场渗透率,不同区域的消费习惯与经济水平差异,导致门店分布呈现明显的不均衡特征。从供给端来看,广东作为茶饮消费大省,本地凉茶品牌基础深厚,外来新茶饮品牌布局较早,门店密度远高于其他省份,一线城市核心商圈门店竞争已趋近饱和,下沉市场成为新的布局方向。已统计的实际值可反映当前的区域分布特征。现制茶饮门店的快速扩张带来单店盈利水平下滑,部分非核心区域门店闭店率逐步上升,行业整体已从追求数量扩张转向单店效率提升。不同层级城市的门店客单价差异超过一倍,低线城市的定价策略与高线城市形成明显区分,品牌需要针对不同区域调整产品结构与运营策略。

| 区域 | 门店数量(家) |

|---|---|

| 全国(不含港澳台) | 415000 |

| 广东省 | 82000 |

| 广州市 | 14000 |

广东省门店占全国总量的比例接近两成,广州市单城市门店量占广东省的17%左右,反映出核心城市的消费集聚效应。珠三角地区的消费能力与饮茶传统结合,为茶饮料品牌提供了天然的成长土壤,区域分布的头部效应仍在强化。

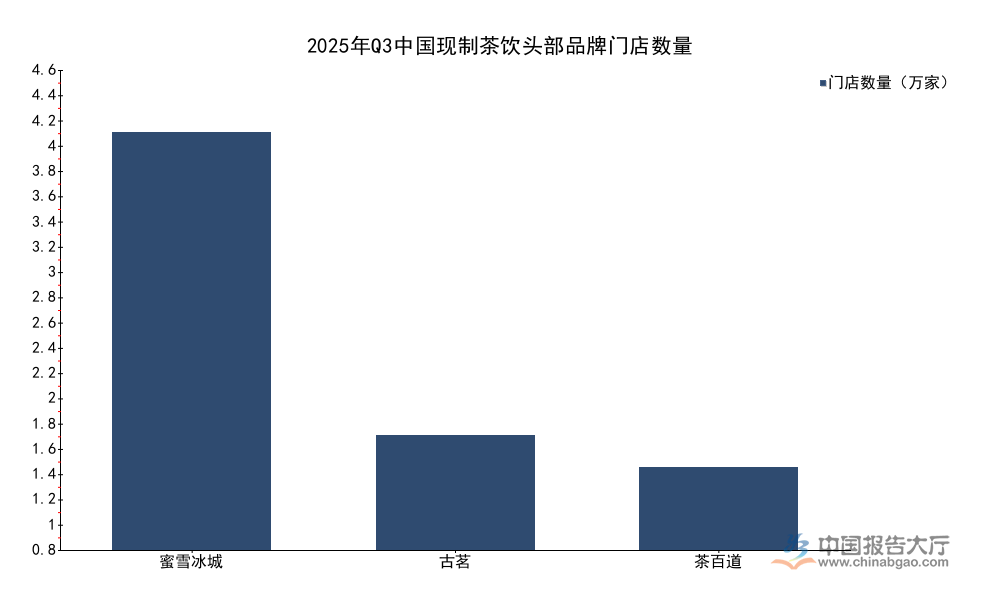

1.1.2 头部品牌门店数量对比

茶饮料行业的现制茶饮赛道,头部品牌依靠加盟模式快速扩张门店网络,不同定位的品牌门店规模差异显著,大众定位品牌依托低客单价下沉市场,门店规模远高于中高端定位品牌。加盟模式的标准化程度决定了品牌的扩张速度,大众品牌依靠供应链整合降低单店开店成本,单店投资额仅为中高端品牌的三分之一左右,吸引了大量下沉市场创业者加入,进一步放大了门店规模优势。已披露的门店数据涵盖行业头部三个不同层级品牌,可清晰反映不同定位品牌的扩张成果。

| 品牌 | 门店数量(家) |

|---|---|

| 蜜雪冰城 | 43800 |

| 古茗 | 12000 |

| 茶百道 | 8621 |

蜜雪冰城的门店规模接近古茗的四倍,茶百道的门店规模约为古茗的七成,大众定位品牌的规模优势已经非常稳固。中高端定位品牌放缓扩张速度,转而优化现有门店的运营效率,门店规模的增速已经明显回落,行业供给端的分化趋势进一步凸显。

1.2 产品品类结构

1.2.1 核心细分品类规模现状

茶饮料行业按照产品形态可以分为包装即饮茶与现制茶饮两大板块,现制茶饮内部又可以细分为新式茶饮、养生茶饮等细分赛道,包装即饮茶中的无糖茶是近年增长最快的细分领域。不同机构披露的细分品类实际规模数据覆盖多个核心赛道,时间节点集中在2023到2024年,数据口径统一,可以对比不同细分赛道的规模差异。健康化消费趋势推动无糖茶、养生茶饮等细分赛道快速增长,传统含糖茶饮料的规模逐步下滑,行业整体产品结构向低糖、无糖方向调整,供应链端也随之调整原料采购结构,茶叶原料的使用占比逐步提升。国茶实验室测算,2024年新茶饮年用茶量28.5万吨,对上游茶叶供应链的影响力持续提升,推动国内茶叶种植结构调整,适合做茶饮原料的乌龙茶、绿茶种植面积逐步提升,上游供应链的专业化程度也不断提升,部分头部品牌已经开始向上游布局,建立专属的茶叶种植基地,保障原料品质与供应稳定性。

| 细分品类 | 年份 | 市场规模(亿元) |

|---|---|---|

| 新式茶饮 | 2024 | 3547.2 |

| 新式茶饮 | 2023 | 3333.8 |

| 养生茶饮 | 2023 | 411.6 |

| 无糖茶饮料 | 2023 | 241 |

新式茶饮是当前茶饮料行业规模最大的细分品类,2024年较2023年增长超过200亿元,增速维持在个位数区间,行业已经进入平稳增长阶段。无糖茶与养生茶饮的规模合计不足新式茶饮的五分之一,但增速显著高于行业平均水平,成为带动行业增长的核心动力。

1.2.2 健康化细分赛道增长态势

消费者对茶饮料的需求从口味转向功能,主打解腻、养生、零糖零卡的产品更受消费者欢迎,无糖茶饮料主打零糖零卡,符合当代年轻人的健康需求,近年增速一直维持在两位数以上,传统含糖茶饮料的市场份额逐步被无糖茶抢占。养生茶饮主打药食同源的概念,添加枸杞、红枣、菊花等养生食材,满足了消费者对饮品功能性的需求,吸引了大量年龄层较高的消费者,拓展了茶饮料的用户群体。传统凉茶作为养生茶饮料的代表,近年也开始推出无糖化产品,适配新的消费需求,市场份额保持稳定,并未出现明显下滑。健康化概念存在一定过度营销问题,部分产品的功能性并未得到权威验证,消费者理性程度逐步提升,只有真正具备产品力的品牌才能获得长期增长。健康化细分赛道的增长仍有赖于消费者教育的深化,行业标准的完善也将推动赛道的规范化发展,未来只有符合消费者真实需求的产品才能持续增长。

二、茶饮料行业竞争格局

2.1 头部企业运营表现

2.1.1 头部品牌核心财务增速

茶百道作为国内中高端新茶饮头部品牌,2025年全年业绩已完成披露,各项运营数据可以反映中高端新茶饮品牌的当前运营状态,品牌整体保持盈利增长,业务结构调整带来非核心收入的快速增长。中高端新茶饮品牌在经历了前期快速扩张后,逐步优化门店网络,控制扩张速度,提升单店盈利水平,利润端增速显著高于收入端增速,反映出运营效率的提升。品牌全年净增门店226家,门店数量同比增长2.7%,扩张速度较前期明显放缓,符合行业整体从增量扩张转向存量运营的整体趋势。

| 业务类型 | 同比增长率(%) |

|---|---|

| 营业收入 | 9.7 |

| 销售货品及设备收入 | 10.1 |

| 其他收入 | 58.3 |

| 年内利润 | 71.2 |

利润端增速远高于收入端增速,反映出品牌规模效应下成本管控能力的提升,其他收入高速增长主要来自品牌加盟费与供应链服务收入,品牌盈利能力进一步增强。中高端新茶饮品牌逐步从依赖门店扩张转向依赖供应链服务与品牌授权盈利,盈利结构更加多元化,抗风险能力提升。茶百道2025年营业收入53.95亿元,销售货品及设备收入51.21亿元,年内利润8.21亿元,公司拥有人应占年内利润8.05亿元,商品交易总额达161.8亿元,各项数据都保持平稳增长,存量运营阶段的业绩韧性得到验证。

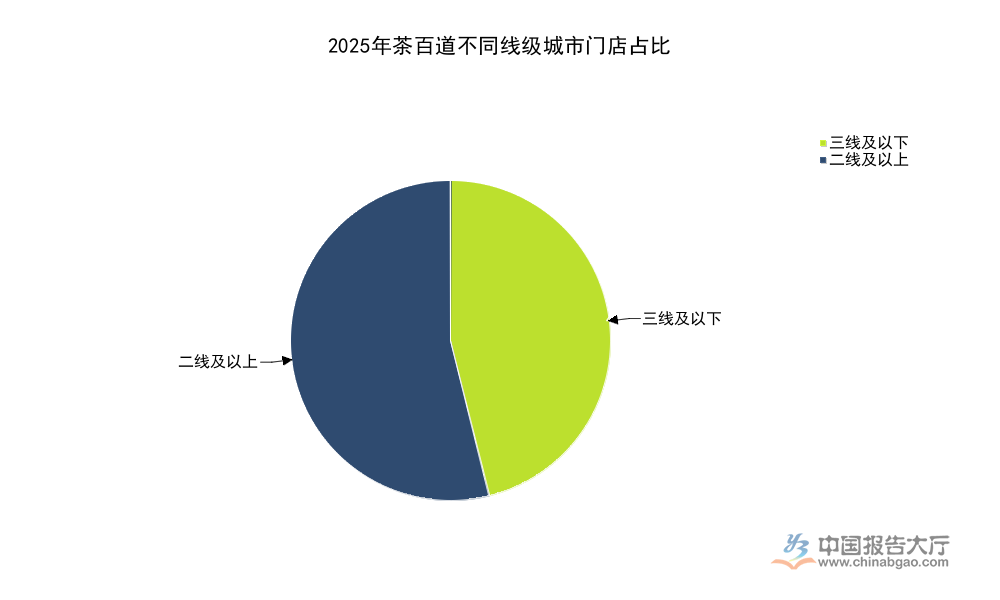

2.1.2 下沉市场布局结构

下沉市场是当前茶饮料品牌新的增长来源,低线城市消费潜力逐步释放,人均茶饮消费量远低于高线城市,增长空间更大,头部品牌纷纷加快下沉市场布局速度,调整产品结构与定价策略适配低线城市消费能力。茶百道作为中高端新茶饮头部品牌,下沉布局进度可以反映行业整体下沉趋势,已披露的2025年门店结构数据清晰呈现品牌不同线级城市的布局占比特征,反映出品牌对下沉市场的重视程度。低线城市门店租金与人力成本更低,单店盈利水平并不低于高线城市,核心商圈门店客流稳定性较强,吸引品牌持续布局。

| 线级分类 | 门店占比(%) |

|---|---|

| 三线及以下 | 46.1 |

| 四线及以下 | 26.6 |

茶百道三线及以下城市门店占比接近一半,四线及以下城市门店同比增长率达到7.0%,远高于品牌整体2.7%的门店增速,下沉市场是品牌当前主要的增量来源。中高端品牌下沉布局也带动了低线城市茶饮消费升级,推动行业整体市场规模增长,下沉市场竞争烈度也在逐步提升。品牌目前覆盖全国354个城市,低线城市覆盖密度仍在提升,未来仍有进一步增长空间,头部品牌会继续加大下沉市场开店力度,提升市场渗透率,高线城市门店网络已经基本成熟,主要依靠提升单店营业额实现增长,部分品牌开始关闭经营效率较低的门店,优化门店网络布局。

2.2 行业长期增长空间

2.2.1 细分赛道长期规模预测

第三方机构对茶饮料行业长期增长做出预测:包装即饮茶预计2025到2034年的年复合增长率达到5.6%,增长速度维持在个位数区间,符合成熟行业增长特征。养生茶饮作为新兴细分赛道,预计2028年市场规模突破千亿元,较2023年的411.6亿元实现翻倍增长,增速远高于行业平均水平。茶饮料整体市场预计2030年规模将超过1万亿元,成为国内软饮料行业规模最大的细分板块之一。增长主要动力来自人均消费量提升,国内人均茶饮料年消费量仍低于成熟市场水平,未来仍有提升空间,健康化消费趋势也会推动更多消费者选择茶饮料替代其他含糖饮料,进一步提升茶饮料的市场份额。长期预测基于当前增长趋势推导,外部环境变化可能影响实际增长速度,消费习惯改变、食品安全问题等都可能对行业增长产生影响,实际规模仍有待观察。行业整体增长红利已经逐步消退,未来增长更多来自结构升级,头部品牌市场份额会进一步提升,中小品牌生存空间会被进一步压缩,行业集中度会逐步提升。

核心洞察

- 行业进入存量竞争阶段,头部品牌规模优势持续放大,市场集中度逐步提升

- 健康化产品与下沉市场是当前行业两大核心增长动力,结构升级贡献主要增量

- 头部品牌盈利结构逐步多元化,供应链服务成为新的利润增长点

如需获取茶饮料行业细分赛道最新调研数据,可联系专业市场研究机构获取深度报告。