中国报告大厅网讯,2026年国内化工及化肥行业监管体系持续完善,针对氯化铵产业出台多项调控、环保、贸易相关政策,从生产管控、质量标准、进出口管控、市场调控等多个维度规范氯化铵行业发展。当前氯化铵产业依托农业施肥、工业加工、食品制造等多元应用场景,市场体量稳步攀升,同时在政策引导下加速淘汰落后产能,优化产业结构。以下是2026年氯化铵行业政策分析。

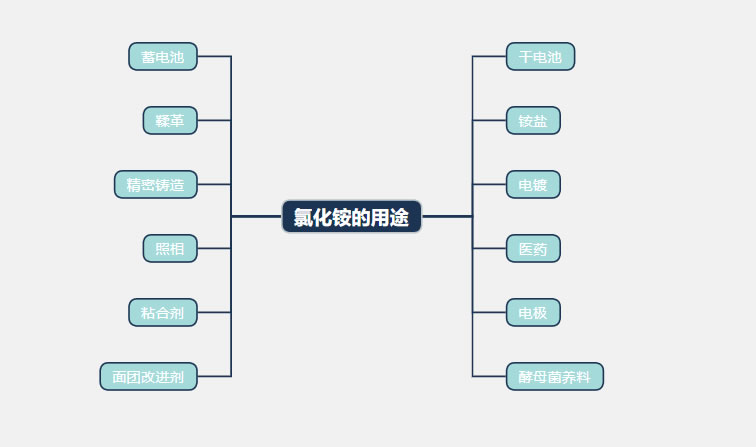

氯化铵主要用于干电池、蓄电池、铵盐、鞣革、电镀、精密铸造、医药、照相、电极、粘合剂、酵母菌的养料和面团改进剂等。2026年国家聚焦化工行业绿色转型、安全生产与质量管控,出台多项适配氯化铵生产加工的专项政策,严格约束氯化铵生产企业生产流程,倒逼行业完成产能升级,优化氯化铵产业整体生产格局。相关政策兼顾环保要求与产业发展需求,为氯化铵行业长效发展划定发展底线。现从三大方面来分析2026年氯化铵行业政策。

一、2026年氯化铵行业管控类政策落地优化产业生产结构

(1)环保减排政策收紧,严控氯化铵生产污染排放

2026年化工行业大气污染物、水污染物排放标准再度细化,针对氯化铵生产过程中产生的氨氮废水、废气排放制定严格限值标准。政策要求氯化铵生产企业完成环保设备升级改造,淘汰高污染、高能耗的老旧生产装置。数据显示,截至2026年4月,国内不符合环保排放标准的中小型氯化铵生产企业关停数量达到32家,相较于2025年同期关停数量提升21.7%,行业污染排放总量同比下降15.3%,氯化铵产业绿色生产水平显著提升。同时政策明确要求氯化铵生产企业建立污染物实时监测体系,实现生产排污全程可追溯。

(2)安全生产政策完善,规范氯化铵加工生产流程

结合化工行业安全生产专项整治行动,2026年新增氯化铵生产储存专项安全管控条例,对氯化铵原料储存、加工反应、成品仓储等环节制定标准化操作规范。氯化铵属于易潮解化工产品,储存不当易出现变质、泄漏问题,新规明确成品氯化铵仓储环境的温湿度、堆放密度硬性指标。目前国内合规经营的氯化铵生产企业安全生产整改完成率达94.6%,大幅降低行业生产安全事故发生率,保障氯化铵产品稳定供应。

(3)产品国标严格执行,统一氯化铵市场质量标准

本年度持续严格执行GB/T 2946-2018氯化铵国家标准,针对农业级、工业级、食品级氯化铵划分细化质量检测指标。政策要求所有流通市场的氯化铵产品必须标注产品等级、纯度、杂质含量等关键参数,杜绝劣质氯化铵产品流入市场。2026年一季度市场抽检数据显示,氯化铵产品抽检合格率达到98.2%,较2025年全年抽检合格率提升3.5个百分点,有效改善氯化铵市场产品混杂、质量参差不齐的行业乱象。

二、2026年氯化铵行业贸易类政策加持拓宽进出口流通渠道

为平衡国内氯化铵供需关系,助力国产化工产品出海,2026年国家调整化肥及化工原料贸易相关政策,优化氯化铵进出口关税管控、通关流程,放宽合规企业出口限制。《2025-2030年中国氯化铵行业市场深度研究及发展前景投资可行性分析报告》从产业链看,我国氯化铵上游主要原材料为煤/天然气和原盐等。中游为氯化铵生产与供应,根据产物含水量不同,其可以分为干铵和湿铵。下游为应用领域,氯化铵既可以用于直接施肥,还可以用作生产复合肥的原料。

(1)关税配额政策调控,稳定氯化铵进口供给规模

依据2026年化肥进口关税配额相关规定,全年化肥进口关税配额总量为1365万吨,配额管控体系间接优化氯化铵进口贸易模式。虽然氯化铵未单独设立关税配额,但依托化肥附属品类享受低关税进口政策,用于补充国内高端工业级氯化铵缺口。2026年1-4月,我国进口工业级氯化铵总量达8.7万吨,同比增长18.4%,主要满足电镀、精密加工等高端工业领域的氯化铵原料需求。

(2)出口通关政策简化,拉动氯化铵海外出口增量

2026年海关简化化肥类、基础化工类产品通关流程,压缩氯化铵出口报关审核时长,降低出口企业物流通关成本。通关政策红利直接带动氯化铵出口量攀升,2026年1-2月,国内氯化铵累计出口量高达45.52万吨,其中2月单月出口量达到21.51万吨。回看2025年全年数据,我国氯化铵累计出口量达231.45万吨,同比增长50.19%,出口规模创下历史新高,而2026年延续出口增长态势,海外市场成为氯化铵重要消费市场。

(3)出口管控细则优化,规范氯化铵海外贸易秩序

在扩大出口规模的同时,相关部门出台氯化铵出口管控细则,禁止未达标劣质氯化铵产品出口,把控国产氯化铵海外口碑。同时划分不同品类氯化铵出口管控等级,农业级氯化铵按需管控出口量,保障国内春耕、秋种农资供应;工业级氯化铵放宽出口限制。政策调控下,2026年一季度工业级氯化铵出口占比达到58.3%,产品出口结构持续优化。

三、2026年氯化铵行业扶持类政策赋能产业长效升级发展

(1)研发补贴政策落地,推动氯化铵高端产品研发

各地化工产业扶持政策明确,对食品级、电镀级等高纯度氯化铵研发生产企业给予资金补贴、税收减免优惠,鼓励企业改良生产工艺,降低氯化铵杂质含量。在政策扶持下,高端氯化铵产能持续扩张,2025年全球电镀级氯化铵市场规模约为1.08亿美元,预计2026年该品类氯化铵国内产能同比增加9.6%,高端氯化铵逐步打破进口依赖格局。

(2)保供稳价政策实施,平稳氯化铵国内市场价格

为规避农资价格大幅波动,国家落实化肥保供稳价政策,在春耕关键时期投放化肥储备物资,调控农业级氯化铵市场价格。2026年一季度,国内农业级氯化铵市场均价稳定在462元/吨,价格波动幅度控制在±3%以内,相较于2025年同期价格波动幅度下降7.2个百分点。平稳的价格环境保障农业种植端采购需求,一季度农业领域氯化铵消费量同比增加6.8%。

(3)产业集群扶持政策,整合氯化铵行业产业资源

政策引导零散分布的氯化铵生产企业向化工产业园区集聚,完善上下游产业链配套,降低原料运输、生产协作成本。产业集群整合后,2026年国内规模化氯化铵生产企业平均生产成本下降4.2%,行业头部企业产能集中度持续提升。从整体市场规模来看,2026年我国氯化铵行业市场规模达到392.8亿元,较2025年的378.5亿元同比增长3.8%,其中农业领域氯化铵市场规模占比高达70.5%,仍是行业核心消费赛道。

2026年多项氯化铵行业相关政策形成完善的产业调控体系,管控类政策优化氯化铵生产模式,淘汰落后产能、规范生产标准;贸易类政策拓宽氯化铵进出口渠道,放大海外市场消费优势;扶持类政策助力氯化铵产业技术升级、资源整合。现阶段氯化铵行业仍存在低端产能冗余、区域供需失衡等问题,后续在政策持续加持下,氯化铵行业将持续推进绿色生产、技术革新、结构优化,进一步平衡国内外市场供需,扩大高端氯化铵市场占比,实现行业平稳、健康、高质量的长效发展。