中国报告大厅网讯,玉米淀粉行业现状呈现出明显的结构性分化特征,进出口端、盈利端的变化反映国内产能供需格局的深层调整。据海关数据显示,2025年12月玉米淀粉进口量180.733吨,环比减33.95%,同比减20.94%,进口金额35.80万美元,环比减21.87%,同比减1.08%;2025年12月玉米淀粉出口量16739.626吨,环比减1.20%,同比增75.60%,出口金额647.69万美元,环比增0.78%,同比减23.23%。1-12月进口玉米淀粉总量5248.226吨,同比增97.28%,进口总金额656.95万美元,同比增44.02%;1-12月出口玉米淀粉总量213444.099吨,同比增967.96%,出口总金额8178.79万美元,同比增797.93%。国内玉米淀粉产业上游连接玉米种植,下游覆盖食品、造纸、纺织、化工等多个领域,本土产能长期处于充足状态,进出口的波动直接反映全球市场竞争格局的变化。

一、玉米淀粉进出口市场

1.1 月度进出口运行特征

1.1.1 单月进出口数据表现

2025年12月的单月数据反映年底进出口市场的季节性特征,进口端的下滑直接关联国内市场的供需状态。国内玉米淀粉年产规模超过3000万吨,本土生产完全可以覆盖国内主流需求,进口仅针对高端变性玉米淀粉等小众细分领域,整体进口规模长期维持在千吨至万吨级区间,对国内市场影响极小。2025年12月进口量环比下降33.95%,主要原因在于2025年下半年国内玉米原料价格持续回落,带动本土玉米淀粉价格同步下调,进口高端产品的性价比优势进一步收窄,下游贸易商的进口备货意愿下降,减少了进口订单的签订。同比来看,进口量下降20.94%,也反映国内本土企业逐步突破高端变性淀粉的技术壁垒,部分原本依赖进口的细分市场已经实现本土替代,进口需求持续收缩。

出口端的单月数据呈现同比高增、环比微降的特征,反映海外市场需求的季节性波动。2025年12月出口量同比增长75.60%,说明中国玉米淀粉在海外市场的认可度持续提升,相较于欧美产区的产品,国内玉米淀粉凭借原料成本优势,价格仅为欧美产品的六成至七成,在东南亚、非洲等中低收入区域市场具备极强的竞争力,订单量持续增长。环比下降1.20%,主要原因在于12月下旬欧美进入圣诞假期,海外港口物流周转放缓,部分出口企业提前安排发货,导致12月下旬出货量减少,属于正常季节性波动,不改变全年出口高增的整体趋势。从单价来看,12月进口玉米淀粉单吨均价约为1981美元,出口玉米淀粉单吨均价约为387美元,巨大的价差直接反映进出口产品的结构差异,进口以高附加值的特种变性淀粉为主,出口以通用级食用、工业玉米淀粉为主,产品结构分层清晰。

1.2 全年进出口规模变化

1.2.1 累计进出口增速特征

对比2024年全年,2025年中国玉米淀粉进出口呈现完全相反的增长态势,进口基数极低的背景下,累计进口规模实现接近翻倍增长,但绝对量依然处于低位,国内消费基本依靠本土生产供给,进口仅用于补充高端特种变性淀粉的细分需求缺口。出口则因为2024年受海外需求疲软、人民币汇率波动等因素影响基数偏低,2025年随着东南亚、非洲等区域饲料加工、食品加工产业持续扩张,对性价比突出的中国普通玉米淀粉需求快速提升,累计增速接近十倍。进一步拆解结构可以发现,进口量增速远高于进口金额增速,出口量增速略高于出口金额增速,不同品类的价格变化反映供需结构的深层差异。

| 指标类型 | 同比增速(%) |

|---|---|

| 进口量 | 97.28 |

| 进口额 | 44.02 |

| 出口量 | 967.96 |

| 出口额 | 797.93 |

进口量增速高于进口额,说明2025年进口高端玉米淀粉的平均价格同比下降,海外供应商为抢占中国高端细分市场下调报价,细分领域竞争不断加剧。出口量增速高于出口额,反映国内出口企业以价换量的竞争策略,在海外需求扩容阶段优先抢占市场份额,带动整体出口规模快速抬升,后续随着市场份额稳定,单价有望逐步修复。

二、行业供给与盈利现状

2.1 加工端供给盈利情况

2.1.1 加工利润与开工负荷

加工利润是反映玉米淀粉加工环节盈利水平的核心指标,国内玉米淀粉加工产能主要集中在山东、吉林、河北等玉米主产区,其中山东作为深加工核心集聚区域,汇聚了全国近三成的玉米淀粉加工产能,其加工利润水平对全国行业具有风向标意义。国内玉米淀粉加工行业的利润受上游玉米原料价格、下游产品需求价格两端共同影响,原料价格波动往往直接传导至加工环节盈利,2025年国内玉米价格整体呈现前低后高的走势,一季度玉米价格受新粮上市供应充足影响回落,带动加工利润逐步抬升,四季度需求进入淡季,原料价格维持高位,加工利润略有回落。开工负荷方面,不同时段受春节假期、需求淡旺季影响呈现明显波动,2025年第3周开工负荷为61.19%,符合淡旺季的波动规律。

| 统计时点 | 山东地区加工利润(元/吨) |

|---|---|

| 1月22日 | 57.19 |

| 11月底 | 109.34 |

| 12月底 | 90.73 |

从1月到11月加工利润的抬升,反映国内玉米淀粉加工企业在2025年逐步消化原料高库存压力,下游出口需求的扩张也带动加工订单增加,企业盈利水平逐步修复。12月加工利润较11月略有回落,主要受年底原料收购价格小幅上涨、下游企业备货进入尾声需求回落影响,整体波动符合行业季节性规律,行业整体依然维持薄利状态,未出现根本性盈利改善。

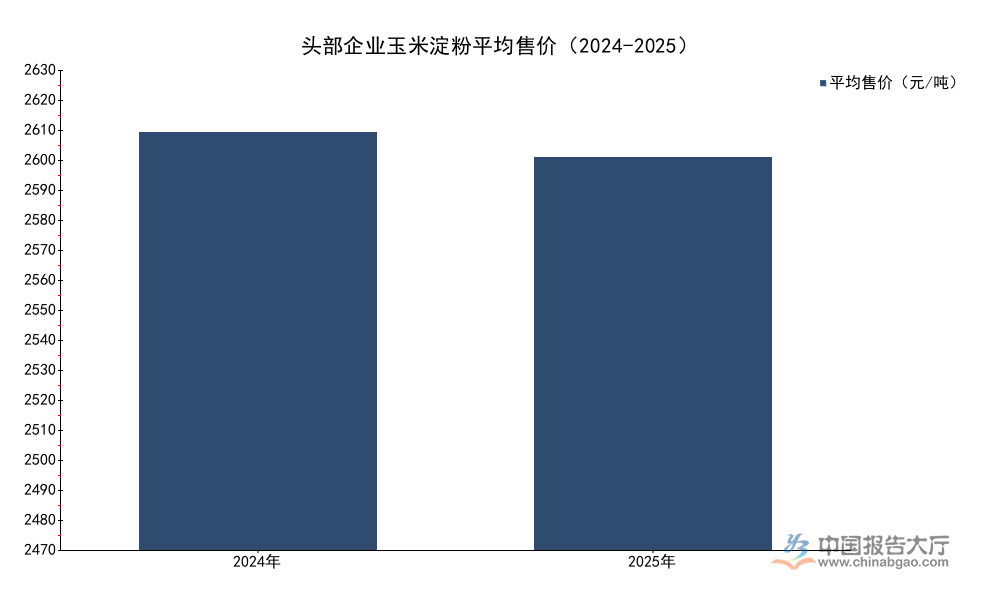

2.2 头部企业经营态势

2.2.1 头部企业营收毛利变化

头部企业的经营表现能够反映行业整体的盈利压力,中国淀粉控股作为国内主要的玉米淀粉上市企业,其公开披露的经营数据具备行业代表性。2024-2025年国内玉米淀粉市场整体处于供过于求的格局,行业内中小产能退出速度偏慢,市场竞争持续加剧,价格竞争成为主要的竞争手段,头部企业为维持现有市场份额不得不下调产品售价,带动整体盈利水平持续下滑。上游玉米原料价格虽然在2025年有所回落,但降幅不及产品价格降幅,进一步挤压加工环节的利润空间,头部企业的毛利率水平降幅较为明显,反映全行业都面临较大的盈利压力。

| 指标 | 2024年数值 | 2025年数值 |

|---|---|---|

| 平均售价(元/吨) | 2626 | 2472 |

| 上游产品毛利率(%) | 6.1 | 2.7 |

头部企业毛利率从6.1%下降至2.7%,反映国内玉米淀粉行业整体盈利已经进入薄利区间,中小企业的融资成本、原料采购成本都高于头部企业,实际盈利水平更低,生存压力进一步加大,行业自发出清的动力逐步增强。价格的持续下调也反映国内市场供过于求的格局没有发生根本改变,出口市场的拓展成为头部企业缓解国内产能压力、消化库存的重要方向,未来出口占比有望进一步提升。

若需获取细分领域企业竞争格局及最新市场动态,可联系专业产业研究机构获取定制化报告。

核心洞察

- 国内玉米淀粉出口规模实现近十倍增长,海外市场已经成为行业消化产能的重要增量方向

- 行业加工盈利进入薄利区间,头部企业整体毛利率不足3%,中小产能出清动力持续增强

- 进出口产品结构分层清晰,进口补充高端特种淀粉缺口,出口抢占全球通用型产品市场