中国报告大厅网讯,工业酶制剂是一类具有生物催化功能的生化制品,是酶经过筛选、培养、提取、纯化及制剂化处理后,用于工业生产的生物制品。以下是2026年工业酶制剂市场规模分析。

一、工业酶制剂市场分析

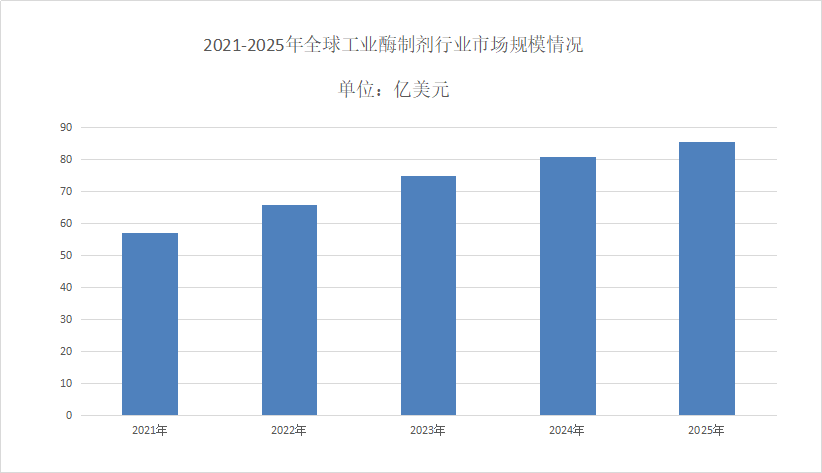

(一)市场规模

《2026-2031年中国工业酶制剂行业市场深度研究及发展前景投资可行性分析报告》2025年全球酶制剂市场规模达85.6亿美元,预计2030年将突破130亿美元。这一增长主要得益于各行业对酶制剂需求的不断增加,特别是在食品工业、生物燃料、动物饲料和洗涤剂等领域。中国酶制剂市场增速显著高于全球平均水平,贡献率接近30%。2024年国内酶制剂市场规模达328亿元,年复合增长率15.6%,2026年有望突破450亿元。

(二)市场细分

工业酶制剂市场规模分析从细分市场角度来看,食品加工行业是工业酶制剂应用最广泛的领域之一,其市场规模约占整个行业的35%。在这一领域内,淀粉酶、蛋白酶和果胶酶等酶制剂的应用尤为突出。例如,淀粉酶在淀粉糖、酒精和味精等产品的生产中发挥着关键作用,而蛋白酶则广泛应用于肉类加工、乳制品和植物蛋白饮料等领域。据统计,2022年食品加工行业对工业酶制剂的需求量约为65万吨,预计到2025年将增长至80万吨左右。这一增长主要得益于消费者对健康、天然食品需求的提升,以及食品加工企业对生产效率和产品品质的追求。

二、工业酶制剂市场现状

(一)市场需求

工业酶制剂市场规模分析酶制剂在食品工业中的应用占据最大市场份额,超过35%。主要用于烘焙、乳制品加工、果汁生产、酿酒等领域,能够改善食品品质、提高生产效率。例如,淀粉酶用于面包烘烤,改善面团质地;乳糖酶用于乳制品加工,解决乳糖不耐受问题。酶制剂作为饲料添加剂,能够提高饲料利用率、减少抗营养因子、降低养殖成本。植酸酶、木聚糖酶等酶制剂在饲料工业中的应用广泛,成为全球“减抗替抗”政策下的核心解决方案。

(二)市场竞争

中国酶制剂产业已完成从“跟跑”到“并跑”的跨越,形成了一批具有自主知识产权和国际竞争力的企业。溢多利、蔚蓝生物、新华扬等企业在高端酶市场占据一席之地,通过技术积累与品牌建设提升竞争力。同时,隆科特等企业凭借成本优势在中低端市场形成规模效应。

三、工业酶制剂市场发展

(一)市场技术

在技术方向上,国际市场在酶制剂的定制化开发方面更加注重高附加值产品的研发和应用。欧美企业在基因编辑、蛋白质工程等领域的技术积累,使得其能够针对特定工业需求提供高度定制化的酶制剂产品。例如,诺维信开发的耐高温淀粉酶和蛋白酶广泛应用于食品加工和纺织行业;巴斯夫则通过生物催化技术实现了多种工业废物的有效处理。国内企业在技术方向上虽然与国际先进水平存在一定差距,但近年来也在加速追赶。通过引进国外先进技术和自主创新能力提升,国内企业在酶制剂的定制化开发上取得了一系列突破。

(二)市场政策环境

各国政府对生物产业的支持力度不断加大,为酶制剂行业的发展提供有力保障。例如,中国“十四五”生物经济发展规划明确生物催化技术替代率目标;欧盟将酶制剂使用纳入减税清单。尽管市场前景广阔,但酶制剂行业仍面临一些挑战。包括原材料价格波动、技术更新换代快、国际竞争加剧等。此外,高端酶制剂市场仍被国际巨头垄断,国内企业在技术研发和品牌建设方面仍需努力。