中国报告大厅网讯,印刷电路板是电子设备中不可或缺的核心组件,用于实现电子元器件之间的电气连接与机械固定,同时提供信号传输、电源分配和散热等功能。以下是2026年印刷电路板市场规模分析。

一、印刷电路板市场分析

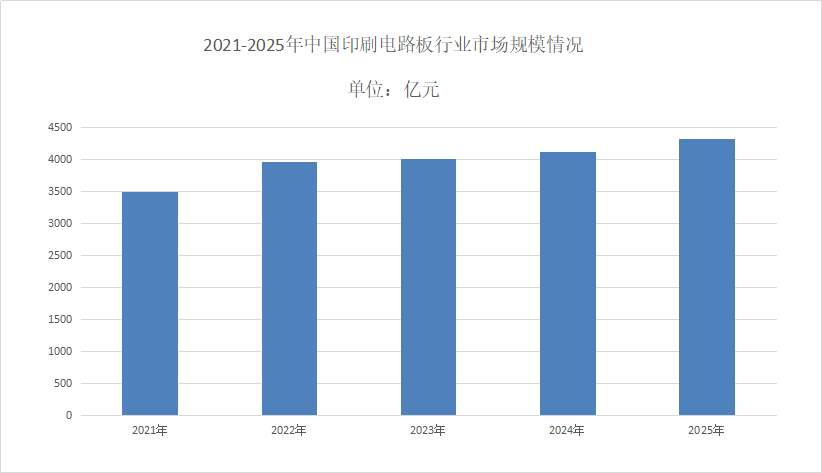

(一)市场规模

《2026-2031年中国印刷电路板行业竞争格局及投资规划深度研究分析报告》2024年全球印刷电路市场规模达735.65亿美元,中国以56%的产值占比成为全球最大生产基地。2021年全球印刷电路板收入约748亿美元,预计2028年达到929.9亿美元,2022-2028年复合增长率(CAGR)未明确披露具体数值,但整体呈温和增长态势。2024年中国印刷电路市场规模为4121.10亿元,同比增长13.45%;2025年达4333.21亿元,2026年将达4766.53亿元。

(二)市场地域分布

印刷电路板市场规模分析中国的改革开放从沿海地区起步,沿海地区凭借国家政策支持、便利的基础交通设施、完善的配套产业链以及劳动力优势,成为电子制造行业崛起的试验田,印刷电路作为电子制造行业的基础部件,也率先在长三角、珠三角等沿海发达地区起步。近年来,随着长三角、珠三角地区劳动力成本的上升和环保排污指标总量控制等政策,以及内地不断提高的产业链配套服务水平,部分印刷电路生产企业开始将部分产能转移至具备产业链配套条件的内地城市,如江西、湖北、湖南、四川、重庆等地。

二、印刷电路板市场行情

(一)市场份额

印刷电路板市场规模分析从地区来看,2024年,全球主要印刷电路生产区域中,欧洲、日本和韩国印刷电路产值同比下滑,其中欧洲下滑幅度最大。在技术迭代、政策扶持和下游需求复苏的共同作用下,中国大陆印刷电路产值同比增长9.0%至412.13亿美元;美国印刷电路产值同比增长9.0%至34.93亿美元;东南亚及其他地区印刷电路产值同比增长8.4%至60.81亿美元;中国台湾印刷电路产值同比增长3.1%至86.69亿美元。美国、欧洲、日本的产值占比持续下滑,其产值占比分别从2000年的26.1%、16.1%、28.7%下降到2024年的4.7%、2.2%、7.9%。

(二)市场产品结构

从全球印制电路板产品供给结构看,2018-2023年,全球印制电路板市场中,刚性板(包括单面板、双面板及多层板)仍占主流地位。2023年,多层板占比约为38%,单/双面板占比约11%,二者合计占比近半;此外,封装基板近年来占比有所提高,2018年占比约12%,到2023年这一比例已提升至18%。

三、印刷电路板市场前景

(一)市场政策方向

印制电路板(印刷电路)是电子产品的关键电子互联件,被誉为“电子产品之母”。工信部、国家发展改革委、科技部等部门相继印发《基础电子元器件产业发展行动计划(2021-2023年)》《中国电子元器件行业“十四五”发展规划(2021-2025)》《制造业可靠性提升实施意见》等政策规划,鼓励发展高性能、高频高速印制电路板,引导行业加强技术攻关、提升产品性能,以促进印制电路板(印刷电路)行业高质量发展。

(二)市场未来发展趋势

HDI板、高多层板、封装基板等高端产品占比持续提升,20层以上高多层板产量增速领先。材料创新(如低介电常数材料、高频基板)与制程工艺突破(如激光直接成像、超快激光钻孔)推动印刷电路向高精度、高密度方向发展。环保法规驱动下,无铅化、无卤化材料占比提升,碳基复合基材与低表面粗糙度铜箔技术降低生产能耗。