中国报告大厅网讯,蔗糖作为日常生活中不可或缺的调味品和食品添加剂,在食品、饮料、医药等多个行业中有着广泛的应用,以下是2025年蔗糖市场规模分析。

一、全球市场规模:千亿级规模下的结构性调整

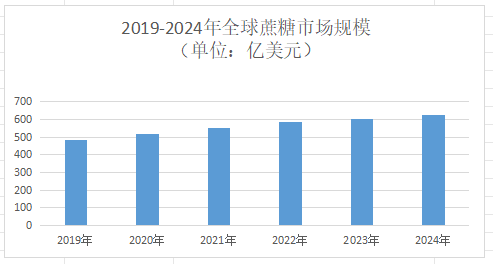

《2025-2030年中国蔗糖产业运行态势及投资规划深度研究报告》指出,2024年全球蔗糖市场规模达622.9亿美元,预计到2032年将增至1083.9亿美元,复合年增长率(CAGR)为 3.5%-4.2%。全球人口突破80亿,发展中国家对甜味食品的需求持续上升,尤其在东南亚、非洲等新兴市场,蔗糖消费量年均增速超5%。

二、主产国竞争格局:巴西是全球最大生产国

巴西:全球最大生产与出口国,产量占全球总量的25%以上。其核心优势在于成熟的甘蔗乙醇联产体系(甘蔗50%用于制糖、50%用于生产乙醇)和高度机械化的收割体系(日榨能力超9000吨,人均产糖量达200吨/年)。巴西通过“糖酒互动”机制有效分散价格波动风险,同时利用雷亚尔汇率波动和ICE原糖期货主导国际定价权。

印度:全球第二大生产国,但消费量居首位,常年维持净进口或自给平衡。其产量受季风降雨影响波动剧烈,2025年因厄尔尼诺现象将导致甘蔗减产15%,国际糖价因此上涨。印度政府通过出口补贴政策(如2024年对原糖出口提供3000卢比/吨补贴)争夺国际市场份额。

泰国:东南亚最大出口国,年出口量超800万吨,主要销往中国、韩国及中东。泰国通过“糖业振兴计划”推广高产甘蔗品种(如“KK3”品种糖分含量达18%),并利用中老铁路开通后的物流优势扩大对华出口。

中国:全球第五大生产国,但消费量居世界第二,供需缺口长期依赖进口填补。国内产量集中于广西(占比42%)、云南(占比25%)等南方省份,其中广西被誉为“中国糖都”,2025年产量预计达440万吨。

三、中国市场规模:1500亿规模下的供需博弈与产业升级

2025年中国蔗糖市场规模预计达1500亿元,产量约1050万吨,消费量飙升至1700万吨,供需缺口达500万吨,进口依赖度升至45%,创历史新高。蔗糖基生物降解材料市场规模预计2030年达500亿元,成为行业新增长极。某糖业集团通过“膜过滤+连续结晶”工艺,使吨糖生产成本降低,蔗渣转化率提升至高位水平,年减排量可观。

四、未来趋势:健康化、智能化与全球化驱动行业变革

1.健康化需求:从“量”到“质”的升级

蔗糖市场规模分析指出,消费者对低GI(升糖指数)蔗糖、抗性糊精等衍生品的需求扩大,企业加大研发力度。例如,某糖业推出的低GI蔗糖通过保留天然矿物质实现功能性突破,终端售价较普通白砂糖溢价显著,电商渠道月销可观。除疫苗生产外,蔗糖在生物药制剂中的应用份额从2025年的28%提升至2030年的37%,推动产业链定价权转移。药用蔗糖领域预计形成CR5占68%的寡头格局,高端产品溢价达40%。

2.智能化与数字化:重塑产业生态

无人机植保、智能灌溉系统、卫星遥感监测等技术提升甘蔗种植精准度与抗风险能力。广西部分糖企引入GPS定位联合收割机,收割效率提升,人工成本降低。膜分离技术、连续结晶工艺、生物质发电等创新手段提高出糖率与产品质量,实现能源循环利用。某糖业集团通过“膜过滤+连续结晶”工艺,使吨糖生产成本降低,蔗渣转化率提升至高位水平。区块链技术实现产品溯源,增强消费者信任。某糖业引入智慧农业平台,整合气象、土壤、市场数据,帮助农户科学决策,使甘蔗单产提升。

总之,蔗糖行业具有广阔的发展潜力和良好的前景趋势。在市场需求持续增长、应用领域广泛、政策支持与技术创新以及绿色可持续发展、数字化与智能化、国际化发展等趋势的推动下,蔗糖行业将保持稳健的发展态势,并为消费者提供更加优质、健康、营养的蔗糖产品。