中国报告大厅网讯,水下机器人是一种可在水下代替人类完成任务的无人化智能装置,通常配备声呐、摄像机、机械臂等设备,用于海洋勘探、救援、工程作业等领域,以下是2025年水下机器人市场规模分析。

一、全球市场规模:2030年将增至167亿美元

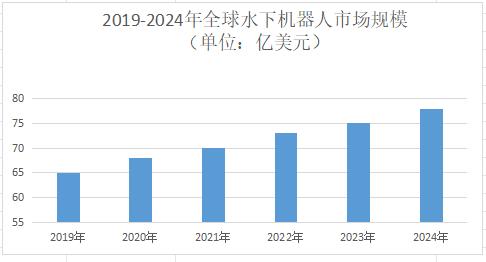

《2025-2030年中国水下机器人行业市场调查研究及投资前景分析报告》指出,2024年全球水下机器人市场规模达到78.5亿美元,到2030年全球水下机器人市场规模将增至167亿美元,年复合增长率为16.3%。这一增长主要得益于海洋资源开发、环境保护法规趋严以及军事安防领域对智能化装备的需求激增。

二、中国市场规模:占全球市场的30%

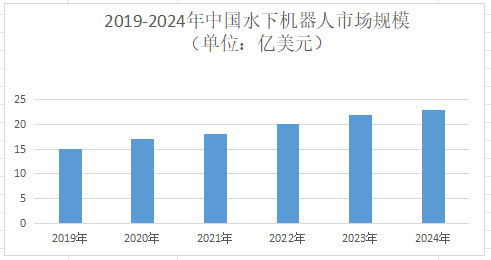

2024年中国水下机器人市场规模为23.5亿美元,占全球市场的30%。华东地区以61.01%的市场份额占据主导地位,华南、华中地区分别占比18.47%和12.05%,区域集中度显著。“海洋强国”战略与“十四五”规划推动深海、深地等关键技术突破,鼓励智能装备制造业发展。地方政府通过产业基金、税收优惠等政策,加速水下机器人技术落地。

三、市场竞争格局:龙头企业占据主要市场

1.全球竞争格局

北美企业凭借技术优势主导高端市场,2024年全球AUV整机市场规模预计为26.8亿美元,北美企业占据52%市场份额。中国头部企业通过“自主研发+国际合作”策略缩小差距。例如,天海防务的无人智能探测系统替代人工操作,实现高效探测和应急响应;邵阳液压研发的深海机器人液压控制系统,能深潜至1500米进行数据采集与故障排查。

2.中国企业竞争力

天海防务、中天科技、中国海防等企业通过技术储备与生态布局巩固优势。2025年1-3月,天海防务以7.47亿元营业收入领先行业。中小聚焦细分市场创新,例如鳍源科技、潜行创新在消费级水下机器人领域注重用户体验和便携性,适合个人用户和小型团队。

3.区域产业集聚

广东、山东、江苏等沿海省份凭借产业基础和人才优势,成为行业主要集聚地,三地聚集了全国60%以上的企业,形成从核心零部件研发到整机制造的完整生态。例如,成渝地区通过建设海洋经济示范区,吸引产业链上下游企业集聚。

四、未来市场前景:全球化、可持续化

1.技术融合趋势

未来五年,水下机器人将加速与5G/6G通信、物联网、大数据等技术融合,实现跨平台协同作业与数据实时分析。例如,通过边缘计算技术降低水下数据处理延迟,或利用数字孪生技术构建虚拟测试环境。

2.全球化布局机遇

水下机器人市场规模分析指出,“一带一路”倡议与全球海洋经济升级需求,为中国企业提供全球化布局新机遇。例如,广东省凭借南海油气田开发和粤港澳大湾区海洋经济一体化建设,有望2030年成为首个年度采购额突破30亿元的省级区域。

3.可持续发展方向

绿色制造成为行业新方向。采用低能耗动力系统与可回收材料,减少对环境的污染;在海洋资源开发中,通过精准作业降低对生态系统的干扰。例如,利用水下机器人进行海洋垃圾清理、生态修复等。

综合来看,全球水下机器人行业主要应用于海洋工程、水产养殖、科学研究、水下娱乐以及城市管道检查与清洁等。