中国报告大厅网讯,环氧丙烷覆盖聚醚多元醇、丙二醇、非离子表面活性剂、可降解塑料等领域,终端应用延伸至建筑保温、汽车轻量化、新能源电池、5G电子材料等战略性新兴产业,以下是2025年环氧丙烷市场规模分析。

一、全球市场格局:中国主导地位强化,区域产能重构加速

《2025-2030年中国环氧丙烷行业市场调查研究及投资前景分析报告》指出,欧洲因能源成本高企(天然气价格较2021年上涨40%),陶氏化学、壳牌等企业累计关停超100万吨/年产能,导致全球供需格局逆转。2025年3月,利安德巴塞尔与科思创宣布永久关闭荷兰鹿特丹港100万吨/年POSM装置,进一步加剧全球供应短缺。

二、中国市场现状:产能过剩与结构优化并存

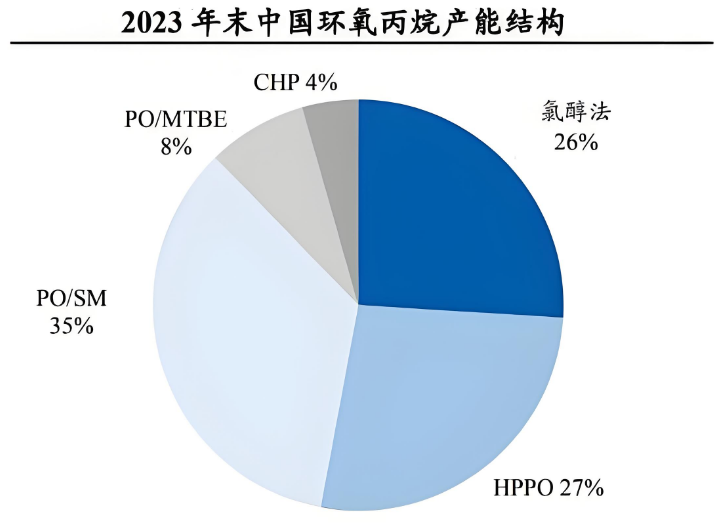

2025年中国环氧丙烷产能将达1000万吨/年,但产能利用率仅70%-75%,远低于2019-2021年85%以上的水平。新增产能中,HPPO法占比33.4%,共氧化法占比26.6%,而传统氯醇法因环保压力加速退出(占比从2021年的43.4%降至2024年的21.2%)。

三、竞争格局:头部企业主导,中小企业差异化突围

1.头部企业:技术壁垒与规模效应双轮驱动

万华化学通过“环氧丙烷-聚醚多元醇-聚氨酯”一体化布局,将成本优势转化为终端产品溢价能力。其95万吨/年HPPO装置采用三代催化剂技术,能耗较传统工艺降低15%,废水循环利用率达90%。滨化股份聚焦特种环氧丙烷生产,开发高纯度、低氯含量产品,切入半导体、医药等高端领域。其52万吨/年共氧化法装置通过技改,产品纯度提升至99.99%,满足电子级需求。红宝丽以差异化产品结构逆势突围,环氧丙烷业务营收占比仅0.1%,但核心利润来自聚醚(35%市占率)和异丙醇胺(全球13%市占率)。其自主研发的CHPPO技术兼具环保与成本优势,废水量仅为HPPO工艺的1/4,单位成本低15%-20%。

2.中小企业:细分赛道卡位与区域市场深耕

针对华东地区家电产业集群,开发低挥发性有机化合物(VOC)的聚氨酯泡沫原料;面向西南地区生物医药产业,提供高纯度丙二醇产品。红宝丽通过超临界零排放工艺定制一异/二异/三异丙醇胺比例,成功打入中芯国际供应链,半导体清洗剂业务2025年利润贡献或超2000万元。而同行如怡达股份尚未布局该领域。

四、未来趋势:绿色转型与技术升级主导行业变革

1.绿色工艺:从被动合规到主动破局

国家发改委《化工行业绿色发展行动计划》要求,到2027年环氧丙烷单位产品能耗较2025年下降15%,废水循环利用率提升至90%以上。这一目标推动HPPO法产能占比从2024年的33.4%提升至2030年的50%以上,而氯醇法工艺将在2025年底前全面淘汰。国内企业通过微生物发酵或植物油催化转化技术,实现环氧丙烷低碳生产。例如,某企业利用玉米秸秆为原料,生产成本较石化路线降低20%,且碳足迹减少30%。预计到2030年,生物基环氧丙烷市场份额将突破15%,成为企业规避欧盟碳关税的关键路径。

2.技术创新:从规模扩张到价值重构

环氧丙烷市场规模分析指出,工业互联网平台实现生产流程优化,通过实时监测反应温度、压力等参数,预测性维护降低非计划停机率,推动行业综合成本下降10%以上。企业通过研发特种催化剂、优化反应工艺,开发低氯含量、高纯度产品,切入半导体、医药等高端市场。例如,滨化股份的电子级环氧丙烷已通过台积电认证,2025年出货量预计增长50%。

3.新兴市场:从国内竞争到国际布局

印度尼西亚建筑行业对聚氨酯泡沫的需求年增15%,越南电子产业对环氧丙烷衍生物的需求年增20%。中国企业通过设立海外生产基地、建立本地化销售团队,提前布局新兴市场。沙特阿美与中石化合资建设的大型炼化一体化项目,将环氧丙烷作为重点产品,瞄准欧洲和非洲市场。2025年广西石化27万吨/年HPPO装置投产,中国出口量预计增长25%,填补欧洲产能缺口。

综合来看,环氧丙烷行业正处于产能扩张与需求升级、传统工艺与绿色技术、国内竞争与国际布局的多重交织中。未来五年,环氧丙烷将不再是简单的化工原料,而是连接能源转型、材料革命和消费升级的关键纽带,其产业价值值得长期深耕。