中国报告大厅网讯,吊机通过其独特的起重机构和移动装置,能够在复杂的工作环境中实现高效、精准的物料搬运,是现代工业和基础设施建设不可或缺的关键设备,以下是2025年吊机市场规模分析。

一、全球市场规模:规模突破4000亿元,智能化与新能源驱动增长

《2025-2030年全球及中国吊机行业市场现状调研及发展前景分析报告》指出,2024年全球吊机市场规模达3200亿元,2025年预计攀升至4200亿元,年复合增长率(CAGR)达8%。这一增长主要得益于全球基建投资加码、新能源领域需求释放以及技术迭代带来的产品升级。例如,风电吊装设备需求年均增长31%,对大吨位起重机的技术要求持续提升;智能制造领域的自动化升级推动汽车工厂专用起重设备渗透率达59%。

二、中国市场规模:结构性变革与区域分化并行

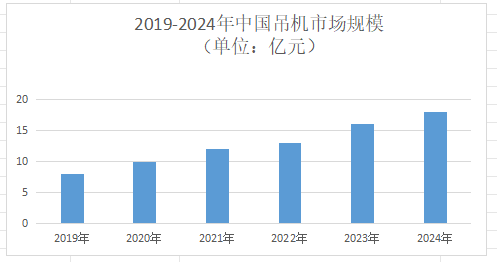

中国吊机市场正经历从规模扩张向质量提升的转型。2025年市场规模预计突破20亿元,室内装修、古建筑修复等细分场景需求涌现。老旧小区改造、地下管廊建设等城市更新项目催生对小型随车起重机、蜘蛛式起重机的差异化需求。

三、区域市场分化:北美和欧洲市场成熟度较高

全球吊机市场呈现出明显的区域分化特征。北美和欧洲市场由于工业化进程较早,市场成熟度较高,对高端、高效、环保型吊机的需求较大。这些地区的市场竞争激烈,品牌集中度较高,主要由几家国际知名品牌占据主导地位,如德国的利勃海尔、芬兰的科尼等。这些品牌凭借先进的技术、卓越的品质和完善的售后服务,在全球市场上享有较高的声誉。

相比之下,亚洲市场近年来增长迅速,成为全球吊机市场的主要增长动力。特别是中国、印度等人口大国,随着经济的快速发展和城市化进程的加速,基础设施建设、工业制造和能源开发等领域对吊机的需求日益增加。同时,这些地区的中低端市场也具有较大的发展潜力,吸引了众多国内外品牌进入。

四、未来市场趋势:2025-2030年黄金赛道展望

1.智能化渗透率突破60%

预计2030年智能吊机市场规模将达2500亿元,占整体市场60%以上。边缘计算、物联网与大数据技术融合推动设备联网率提升至89%,预测性维护使故障停机时间下降73%。例如,基于5G的远程操控系统渗透率预计在2030年达40%,实现设备自主决策与故障预警。

2.新能源机型主导市场

到2030年,新能源吊机市占率将超70%,氢能技术实现商业化闭环。企业规划2030年电动产品占比达70%,电池租赁模式降低用户初始投资成本,推动全生命周期成本下降50%。

3.模块化与轻量化成为主流

吊机市场规模分析指出,模块化产品占比将提升至50%,满足应急救援、临时场馆等场景快速部署需求。轻量化材料应用显著,高强度钢材与碳纤维复合材料使主流机型减重15%,能耗降低20%。

4.国际化与本土化并进

中国企业在“一带一路”沿线国家加速布局,中联重科塔式起重机在东南亚市场占有率达34%,本地化服务网络覆盖12个国家。同时,国际品牌通过技术授权、合资建厂等方式深化本土化合作,形成全球竞争新格局。

总之,全球吊机市场正站在千亿级规模的新起点,智能化、新能源、国际化三大趋势将深刻改变行业竞争格局。中国企业需以技术创新为矛,突破核心零部件技术瓶颈;以服务升级为盾,构建全球服务网络;以生态构建为翼,从设备供应商向“智能解决方案服务商”转型。