中国报告大厅网讯,当前港口物流作为全球供应链的核心枢纽环节,国内港口行业集中度持续提升,头部企业的经营表现直接反映行业发展趋势,区域分化与货种结构差异带来的经营分层愈发明显。

一、头部港口企业运营现状

1.1 核心经营指标对比

1.1.1 营收与盈利指标表现

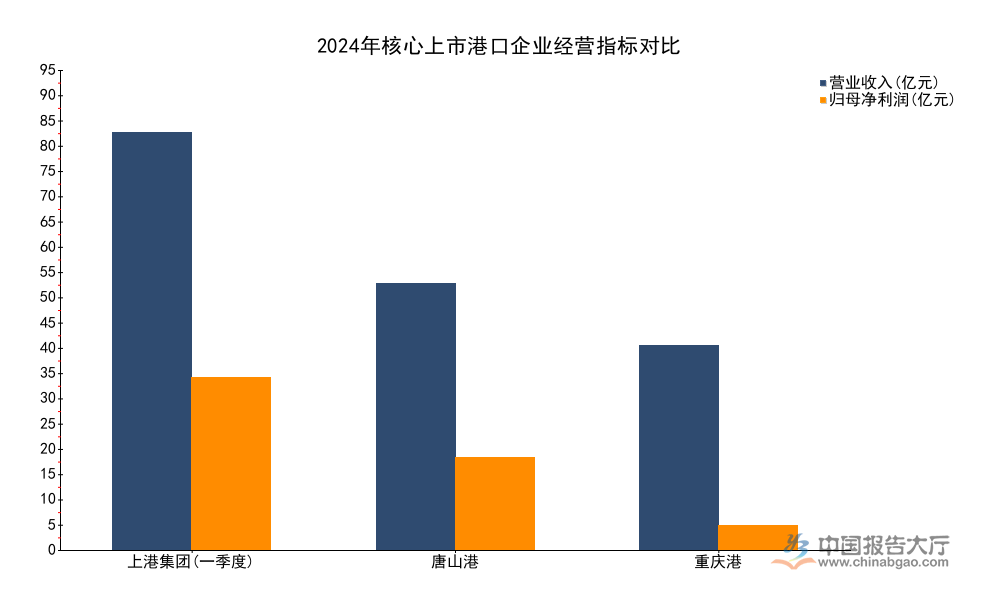

港口物流行业依托区位资源形成天然的进入壁垒,不同区域的核心港口企业依托本地产业与货流结构形成差异化的经营表现,选取国内三大核心枢纽港口上市企业,分别覆盖长三角核心集装箱港、渤海湾核心散货港、长江上游区域枢纽港三类典型主体,所有数据均取自企业2024年公开年报,口径统一为合并报表口径,能够反映不同类型港口的实际经营水平。受货种结构、区位条件、资产负债率等多重因素影响,不同企业的营收规模与盈利水平存在明显差异,规模优势带来的盈利稳定性在枢纽型港口体现的更为明显,区域型港口受本地产业波动影响,盈利水平波动幅度更大。

| 企业名称 | 营业收入(亿元) | 归母净利润(亿元) | 营收同比(%) | 归母净利润同比(%) |

|---|---|---|---|---|

| 上港集团 | 一季度89.51 | 一季度36.96 | - | - |

| 唐山港 | 57.24 | 19.79 | -2.06 | 2.8 |

| 重庆港 | 43.77 | 5.29 | - | - |

对比三类不同定位的港口企业,唐山港作为渤海湾核心煤炭、铁矿石中转枢纽,虽然受大宗商品贸易波动影响营收出现小幅下滑,但净利润依然保持正增长,盈利韧性凸显。上港集团作为全球最大的集装箱港口,一季度盈利规模远超其他两家,规模优势明显。重庆港作为长江上游枢纽,盈利规模相对较小,受资产结构调整影响,非经常性损益占比较高,核心盈利水平仍有待提升。

1.1.2 吞吐量结构拆分

吞吐量是港口物流企业核心的生产指标,直接反映港口的货流组织能力与业务规模,货种结构则直接决定港口的盈利水平与波动特征。散货港口通常依托大宗商品中转,业务规模大,单位毛利稳定,集装箱港口依托外贸集装箱货流,单位毛利更高但受外贸波动影响更大,区域枢纽港则兼顾本地散货与集装箱货流,规模相对较小。唐山港作为国内核心的煤炭、铁矿石中转港口,货种结构高度集中于大宗商品,重庆港作为长江上游枢纽,主要服务本地及周边区域货流,货种结构更加均衡。重庆港2024年货物吞吐量完成6570.5万吨,同比增长7.2%,完成年度计划的104.29%,超额完成年度生产目标,反映区域货流需求保持稳定扩张。

| 港口 | 总吞吐量 | 矿石运量 | 煤炭运量 | 钢材运量 | 砂石运量 |

|---|---|---|---|---|---|

| 唐山港 | 2.3 | 1.2 | 0.6 | 0.17 | 0.15 |

| 重庆港 | 0.657 | - | - | - | - |

唐山港的大宗商品货种占比超过85%,高度集中的货种结构使得企业能够依托专业化运营降低单位成本,这也是唐山港毛利率维持在46.65%较高水平的核心原因。重庆港总吞吐量保持正增长,区域货流需求的提升反映长江上游区域产业拉动效应持续显现,后续增长潜力仍有待释放。

1.2 成本与费用管控表现

1.2.1 核心成本结构分析

港口物流属于重资产运营行业,成本结构中折旧、人工、财务费用占比相对较高,不同企业的成本管控能力直接影响最终的盈利水平。头部枢纽港口因为投产时间早,部分大型码头资产已经完成折旧,反而能够获得更低的单位折旧成本,这也是头部企业毛利率高于中小港口的核心原因之一。以上港集团2024年一季度合并利润表数据为例,能够清晰反映头部枢纽港口的成本结构特征,所有数据均来自企业公开披露的合并利润表,口径统一,能够反映头部企业的成本管控水平。财务费用方面,上港集团一季度利息费用高于利息收入,主要因为港口项目存在一定规模的有息负债,整体财务费用规模相对可控,不会对盈利造成过大压力。

| 成本项目 | 金额 |

|---|---|

| 营业总成本 | 64.60 |

| 营业成本 | 53.68 |

| 税金及附加 | 2.04 |

| 销售费用 | 0.01 |

| 管理费用 | 7.00 |

| 研发费用 | 0.015 |

| 财务费用 | 1.60 |

从成本结构来看,营业成本占总营业成本的比例超过83%,完全符合重资产行业的成本结构特征。销售费用占比极低,主要因为港口物流面向B端客户,获客与营销投入很少,管理费用占比约10.8%,主要为人工与管理成本,整体成本结构符合港口物流行业的普遍特征,头部企业的成本管控体系较为成熟。

1.2.2 研发投入水平对比

研发投入是港口物流企业推进绿色转型与数字化升级的核心体现,近年来随着双碳目标落地与智慧港口建设推进,头部企业逐步加大相关领域的研发投入。整体来看,港口物流属于成熟行业,研发投入占营收的比例普遍维持在较低水平,不同于高端制造业,港口物流的技术升级多依托外部技术供应商,自主研发投入相对较少,现有公开披露数据显示,不同头部企业的研发投入水平存在明显差异。唐山港2024年研发费用率为1.40%,同期毛利率为46.65%,管理费用率为8.83%,上港集团2024年一季度研发费用为1497.41万元,占一季度营收的比例约为0.17%。两者差异的主要原因在于,唐山港围绕散货装卸的智能化改造、绿色装卸技术开展自主研发,当期费用化投入占比更高,上港集团的自动化码头改造多通过资本开支投入,研发费用更多集中在软件与系统优化,当期费用化投入相对较少。

港口物流的研发投入主要集中在两个方向,一是绿色转型相关技术,包括岸电系统优化、散货扬尘管控技术、低碳装卸工艺等,二是数字化智能化相关技术,包括自动化装卸设备、智慧调度系统、无纸化通关服务等。一定程度上,研发投入的方向反映了企业的战略布局,散货港口更关注绿色转型相关的技术研发,集装箱枢纽港更关注智能化运营相关的技术研发,从现有数据观察,头部企业的研发投入规模虽然不大,但已经开始围绕行业发展方向布局,后续随着政策要求不断收紧,研发投入占比可能会逐步提升。港口物流的技术改造更多属于资本开支范畴,不会全部计入当期研发费用,因此研发费用率不能完全反映企业的技术升级投入规模,仍需要结合企业的资本开支结构进一步判断,这一局限性尚不影响对整体投入趋势的判断。

二、港口物流行业发展方向

2.1 绿色转型落地进展

双碳目标提出后,交通领域的绿色转型成为政策关注的核心方向,港口物流作为水路交通的核心枢纽,是绿色转型的重点领域。政策层面已经出台了长江干线港口岸电全覆盖、港口船舶排放控制区、散货港口扬尘管控等多项要求,推动头部港口加快绿色改造。重庆港作为长江上游核心枢纽港口,2024年岸电使用艘次达到14656艘次,完成了政策要求的岸电全覆盖目标,岸电使用率持续提升,船舶停靠期间使用岸电能够有效降低船舶燃油排放,减少港口区域的空气污染,是港口绿色转型最直接的落地措施。

港口绿色转型的成本主要包括改造投资与运营成本两个部分,改造投资主要是岸电设施的铺设、改造,这部分投资多数能够获得政府补贴,重庆港2024年计入当期损益的政府补助达到4206.78万元,其中相当一部分用于绿色改造补贴,一定程度上降低了企业的转型成本。运营成本方面,岸电运营的成本高于船舶燃油发电,因此需要通过价格补贴引导船舶使用岸电,这部分成本目前主要由港口与政府共同承担,对港口企业的盈利影响相对可控。与之形成对照的是,北方散货港口的绿色转型重点集中在散货堆场的扬尘管控、煤炭装船的粉尘治理等领域,唐山港在相关领域的研发投入也体现了这一方向的需求,不同类型港口的绿色转型路径差异明显,都是围绕自身货种结构与政策要求推进,整体来看,行业绿色转型已经从政策规划阶段进入落地实施阶段,多数头部港口已经完成核心改造,进入运营优化阶段。

2.2 数字化升级发展路径

港口物流的数字化升级是提升运营效率、降低人工成本的核心方向,近年来自动化集装箱码头、无人集卡、智慧调度系统等技术逐步在头部港口落地,推动行业运营效率持续提升。不同于制造行业的数字化改造,港口物流的数字化升级围绕装卸、调度、通关三个核心环节展开,自动化装卸能够降低人工成本,提升作业效率,智慧调度能够提升港口码头、堆场的利用率,缩短船舶停靠时间,无纸化通关能够提升货流周转效率,降低货主的时间成本。

从头部企业的投入来看,研发投入更多围绕系统优化与场景适配展开,核心的硬件改造多计入资本开支,因此当期研发费用率整体偏低。上港集团在自动化码头领域已经形成了成熟的技术输出能力,不仅完成了自身码头的自动化改造,还向国内其他港口输出技术与运营服务,进一步拓展了盈利空间,唐山港围绕散货装卸的智能化改造,提升了散货装卸的效率,降低了人工需求,应对人工成本上涨的压力。港口物流的数字化升级不是为了技术而技术,核心是为了解决港口运营中的痛点,比如人工成本上涨、作业安全压力、堆场利用率不足等。不同规模的港口数字化路径差异明显,头部枢纽港口货流量大,能够摊薄数字化改造的固定成本,因此改造进度更快,中小港口货流量小,改造成本回收期长,进度相对缓慢。这一差异会进一步拉大头部港口与中小港口的效率差距,推动行业集中度进一步提升,数字化升级带来的效率优势会逐步转化为成本优势,强化头部港口的竞争壁垒,后续行业集中度提升的趋势仍会延续,头部港口不仅拥有区位优势,还逐步获得了效率与成本优势,中小港口的竞争空间会进一步压缩。

核心洞察整理如下:

- 不同定位港口经营分化明显,散货头部港口盈利韧性凸显,归母净利润最高增速2.8%

- 港口绿色转型已进入落地阶段,岸电改造覆盖范围持续扩大

- 数字化升级稳步推进,头部企业效率优势逐步强化