中国报告大厅网讯,我国工业废水处理行业属环保产业水环境治理细分领域,承担工业生产废水净化处理、达标排放与资源化回用的核心功能,其发展趋势受政策监管、水资源约束与技术迭代多重影响,近年来行业规模稳步扩张,市场结构逐步优化。

一、行业发展现状与规模特征

1.1 市场规模与时间趋势

1.1.1 全国市场规模增长态势

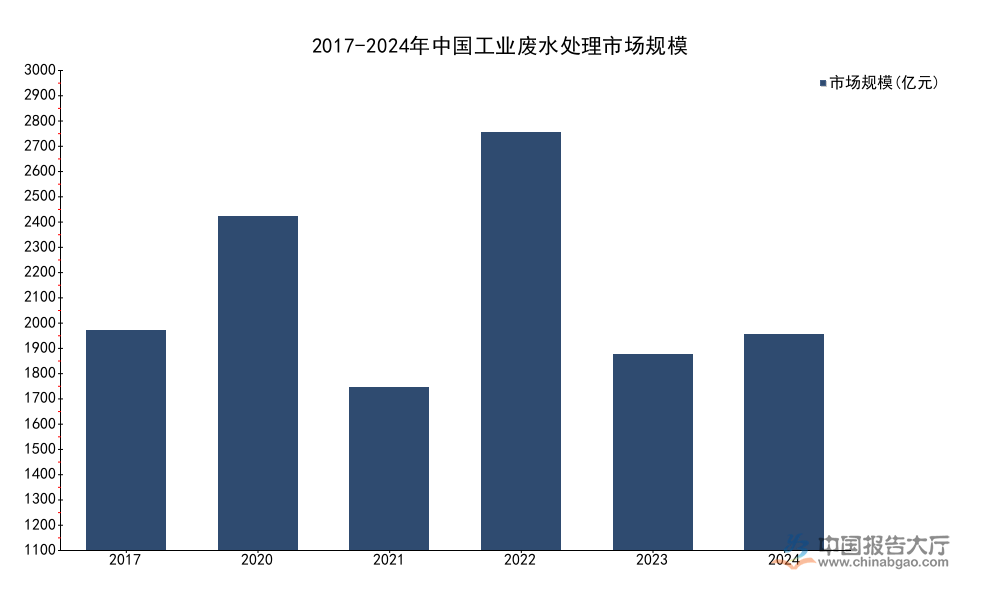

工业废水处理覆盖工程承包、设备供应与运维服务三类核心业务,不同统计口径下市场规模数值存在差异,我国工业废水处理行业增长可分为两个阶段,2017年之前为高速增长阶段,主要驱动因素是污染防治攻坚战启动后,大量新增处理设施投建,2018年之后进入稳步增长阶段,增量市场逐步转向存量提标改造与资源化项目,行业增速略有回落。行业年均复合增长率维持在7%以上,增长稳定性较强,不同于市政污水处理受地方政府财政预算约束较大,工业废水处理投资主要来自工业企业自身经营预算,受宏观经济波动的影响相对较小,抗周期属性较为明显。

| 年份 | 市场规模(亿元) |

|---|---|

| 2017 | 1524.0 |

| 2020 | 2311.8 |

| 2021 | 1126.0 |

| 2022 | 2893.5 |

| 2023 | 1357.5 |

| 2024 | 1493.25 |

增长趋势显示,行业规模始终保持正增长,近年增速维持在7%-10%区间,相较于污水处理全行业平均增速,工业废水处理增速略高,核心原因在于工业领域提标改造需求持续释放,资源化项目投资占比逐年提升。不同口径下规模差异主要源于统计范围不同,不影响行业增长趋势的判断。

1.1.2 核心运营指标变化

进一步拆解行业供给侧核心运营指标,工业废水处理能力、治理设施数量与运行费用三类指标的变动,可以反映行业供给结构的深层特征。官方统计数据显示,我国工业废水处理设施存量持续增长,运行投入稳步提升,但处理能力增速远低于设施数量增速,这一差异背后反映出行业供给碎片化的特征,多数中小工业企业选择自建小型处理设施,单套设施处理规模偏小,规模效应难以发挥,单位处理成本显著高于集中式处理设施。园区集中式污水处理设施占比逐步提升,但大量存量分散式设施仍未完成整合,行业供给侧结构调整仍处于初期阶段。

| 指标名称 | 2017年基数 | 期末数值 | 复合增长率 |

|---|---|---|---|

| 治理设施数量(套) | 62125 | 70212(2021年) | 13% |

| 治理设施运行费用(亿元) | 649.9 | 713.8(2021年) | 9.83% |

| 处理能力(百万吨/日) | 180.0 | 188.6(2023年) | 0.8% |

设施数量与处理能力的增速差验证了行业碎片化的判断,运行费用增速高于处理能力增速,反映出处理标准提标改造推高了单位处理成本,企业为满足新标准需要投入更多药剂、能耗与运维人力,单位处理成本年均涨幅超过2%。

1.2 市场结构与竞争格局

1.2.1 细分领域占比变化

工业废水处理按处理工艺可分为物化处理、生化处理与深度处理三个核心细分领域,不同细分领域的市场占比随处理标准提升不断变动。早期工业废水处理仅要求达标排放,核心需求为去除常规污染物,物化与生化处理占比合计超过80%,近年来随着提标改造与资源化需求提升,深度处理占比持续攀升,目前深度处理占整体工业废水处理市场的比例已经超过35%,成为带动行业增长的核心动力。

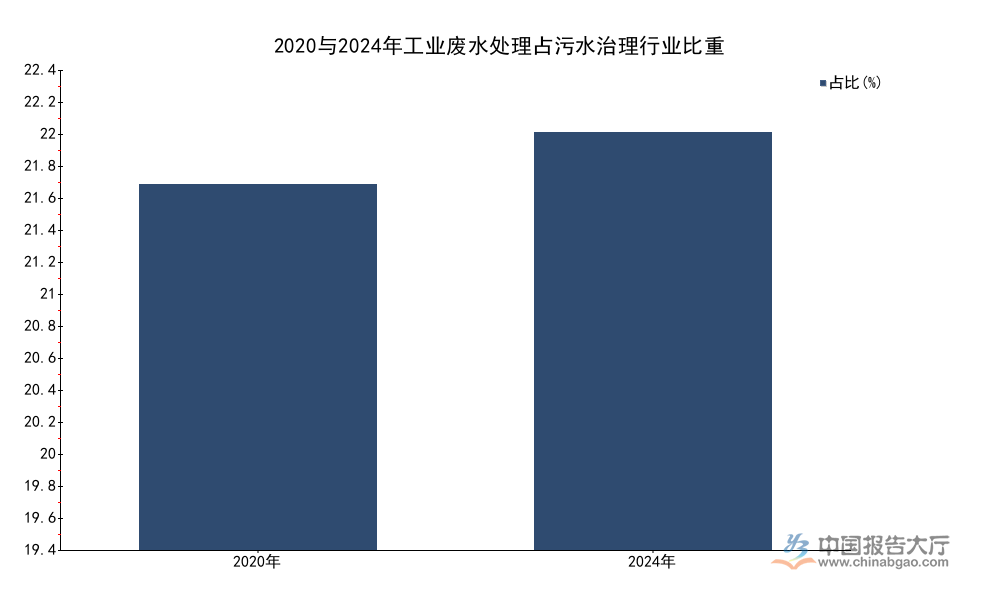

从行业整体结构看,工业废水处理占全国污水治理行业的比重也在逐步提升,2020年占比为19.52%,2024年占比提升至22.29%,提升幅度超过2.7个百分点,反映出工业领域污染治理需求的释放速度快于市政领域。水资源约束层面,规模以上工业用水重复利用率从2015年的89%提升至2021年的92.9%,提升幅度接近4个百分点,说明工业废水资源化回用已经取得初步成效,2022年全国工业用水总量为968.4亿立方米,占全国用水总量的16.14%,工业节水潜力仍然较大,未来深度处理与资源化领域的占比会进一步提升。不同工业细分领域的废水处理需求差异较大,化工、冶金、印染等重污染行业的废水处理单位投资强度远高于轻工、电子等行业,重污染行业的需求占比超过60%,是工业废水处理市场的核心下游。

1.2.2 头部企业集中度特征

我国工业废水处理行业市场集中度处于中等水平,2020年行业CR6集中度为49.9%,接近半数市场份额被头部六家企业占据,相较于市政污水处理,工业废水处理集中度偏低,核心原因在于工业废水水质特性随行业不同差异较大,细分领域存在一定的技术壁垒,头部企业难以实现全领域覆盖,多数头部企业选择聚焦1-2个核心细分领域,形成差异化竞争优势。

从头部企业经营数据看,倍杰特作为聚焦煤化工工业废水处理的头部企业,2025年上半年实现营收4.45亿元,其中水处理解决方案业务营收2.8亿元,业务增速维持在10%左右,和行业整体增速基本一致。区域性中小环保企业大多承接本地小型项目,技术能力偏弱,服务半径较小,市场竞争力不足。多数中小设施运营成本偏高,处理稳定性差,难以满足最新的排放标准要求,逐步被市场淘汰。行业集中度近年来呈现缓慢提升的趋势,头部企业通过并购区域性中小企业拓展市场,整合存量项目,未来随着监管趋严,集中度提升速度会进一步加快,集中度提升的速度取决于地方环保执法的严格程度。

二、行业发展驱动与趋势研判

2.1 外部核心驱动因素

2.1.1 环保标准提标与监管强化

我国生态环境保护体系不断完善,工业废水处理的排放标准持续提标,“十四五”生态环境保护规划明确要求,重点流域的工业废水排放必须满足地表水准IV类标准,部分流域水生态环境敏感区,要求工业废水实现近零排放,相较于原来的一级A标准,新标准对COD、氨氮、总磷等核心污染物的排放限值要求提升了30%-50%,现有存量处理设施大多不能满足新标准要求,必须进行提标改造,带来了大量的改造投资需求。

监管层面,全国范围内已经实现排污许可证全覆盖,所有工业排污企业必须持证排污,在线监测设备实现联网,超标排放的处罚力度大幅提升,单次超标排放的罚款金额可以达到上百万元,严重的还会限产停产,倒逼企业加大废水处理投资,企业原来存在的侥幸心理基本消除,主动提标改造的积极性大幅提升。对于工业园区来说,国家要求省级以上工业园区必须配套集中式污水处理设施,实现废水集中处理,零散分布的企业必须进入园区,统一处理,这一政策推动了园区集中处理设施的新建和改造,带来了大量的增量需求。中央生态环境保护督察常态化,多次点名工业废水超标排放问题,地方政府对于工业污染治理的重视程度大幅提升,政策执行力度持续加码,这是工业废水处理市场规模稳步增长的核心政策支撑。

2.1.2 水资源短缺倒逼资源化利用

我国水资源总量短缺,人均水资源量2024年为2208.9立方米,仅为全球平均水平的四分之一左右,北方地区工业密集省份人均水资源量不足500立方米,属于极度缺水区域,工业取水成本持续上涨,部分省份已经实行取水配额管理,对超出配额的取水实行累进加价,大幅提升了企业的取水成本,倒逼企业提升工业用水重复利用率,通过废水资源化回用减少新鲜水取用,降低用水成本。

工业用水占全国用水总量的16.14%,提升工业用水重复利用率不仅可以降低企业成本,还可以缓解区域水资源供需矛盾,支撑地方经济可持续发展,多个省份已经出台强制性工业节水要求,新建工业项目必须配套废水资源化回用设施,回用率必须达到要求才能获批,现有项目也要在规定期限内完成改造,达不到要求的削减取水配额,甚至限产停产。这一政策导向下,工业废水处理从原来的“达标排放”转向“资源化回用”,行业逻辑发生了根本性变化,原来的处理设施只需要把废水处理达标排放即可,现在需要把废水处理到可以回用的标准,提取出再生水用于工业生产,实现水资源的循环利用,不仅增加了处理环节的投资,还带来了长期的运维需求,市场空间大幅拓展。高盐废水的资源化仍然存在成本偏高的问题,部分企业对于资源化改造的投入存在顾虑,需要地方政府出台配套补贴政策,才能进一步推动资源化项目落地,这一领域的发展速度仍有待观察。

2.2 行业未来变革方向

2.2.1 核心技术路线迭代

传统工业废水处理工艺采用“物化预处理+生化处理”的组合工艺,能够满足常规达标排放的需求,对于高浓度难降解有机废水、高盐废水,传统工艺处理效果差,成本高,还会产生大量污泥,带来二次污染问题。近年来,随着膜材料技术不断进步,膜处理成本持续下降,反渗透(RO)、纳滤(NF)等膜技术在工业废水深度处理和资源化领域的应用占比不断提升,膜处理技术可以有效去除水中的盐类、难降解有机物,处理后的水质可以满足工业回用要求,目前膜核心零部件的国产替代率已经超过80%,投资成本较十年前下降了超过60%,经济性大幅提升。

除了膜技术,电化学氧化、臭氧催化氧化等高级氧化技术也逐步实现产业化应用,针对难降解有机污染物的去除效率大幅提升,解决了传统生化处理不能降解的痛点。技术迭代的核心方向围绕降成本、提效率展开,抗污染膜材料的研发是当前的核心热点,膜污染是影响膜设施使用寿命、推高运行成本的核心问题,新型抗污染膜材料可以延长膜的使用寿命,降低清洗频率,减少运行成本,目前已经有部分产品实现产业化应用,未来推广后会进一步推动膜技术的应用。技术迭代推动了工业废水处理能力提升,降低了资源化的成本,为行业长期发展提供了核心技术支撑。

2.2.2 商业模式创新演进

传统工业废水处理商业模式主要分为两种,一种是工业企业自建自营,自己投资建设处理设施,自己负责运营,另一种是工程总承包模式,环保企业负责建设设施,建成后交付给企业运营,这两种模式都存在一定的问题,自建自营模式对于企业来说资金投入大,运营管理难度大,专业能力不足,处理稳定性差,工程总承包模式环保企业只负责建设,不负责运营,责任不清,容易出现建设质量问题,处理效果不达标。

近年来,第三方治理模式逐步推广,环保企业负责工业废水处理设施的投资、建设、运营全流程,企业按处理水量和水质支付费用,这种模式可以发挥环保企业的专业优势,降低企业的投入和管理成本,提升处理稳定性,对于环保企业来说,可以获得长期稳定的现金流收益,改善企业的现金流状况。部分地区还探索出“按效付费”模式,政府或者企业根据处理后的水质达标情况付费,不达标不付费,倒逼环保企业提升运营质量,还有部分企业探索再生水增值模式,处理后的再生水卖给园区内其他企业使用,获得额外收益,提升项目的盈利能力。第三方治理模式目前已经占到市场的30%以上,未来占比会进一步提升,不过这种模式也存在一定的风险,部分工业企业经营状况波动,存在付费违约的风险,宏观经济调整周期,这种风险会进一步提升,商业模式的可持续性仍需要时间检验。

如需获取细分赛道竞争格局与项目投资机会分析,可联系专业产业研究机构获取定制服务。

核心洞察

- 工业废水处理占整体污水治理比重达22.29%,规模稳步扩张

- 行业供给碎片化特征明显,存量整合空间较大

- 资源化与第三方治理成为核心发展方向