中国报告大厅网讯,国内建筑涂料竞争格局呈现头部集中、渠道分化的长期趋势,随着房地产行业调整完成,上下游产业链利润重新分配,头部企业凭借品牌、产能和渠道优势持续挤占中小玩家市场空间。建筑涂料分为家装墙面漆、工程墙面漆两大核心细分品类,两类产品面向不同客户群体,在定价、成本、盈利水平上存在显著差异,也塑造了当前差异化的竞争形态。中小厂商普遍缺乏品牌影响力,难以进入家装零售市场,大多集中在低毛利的工程分包领域,随着头部企业工程渠道下沉,中小厂商的生存空间持续被压缩。

一、市场竞争结构

1.1 渠道维度分层

1.1.1 头部企业渠道表现

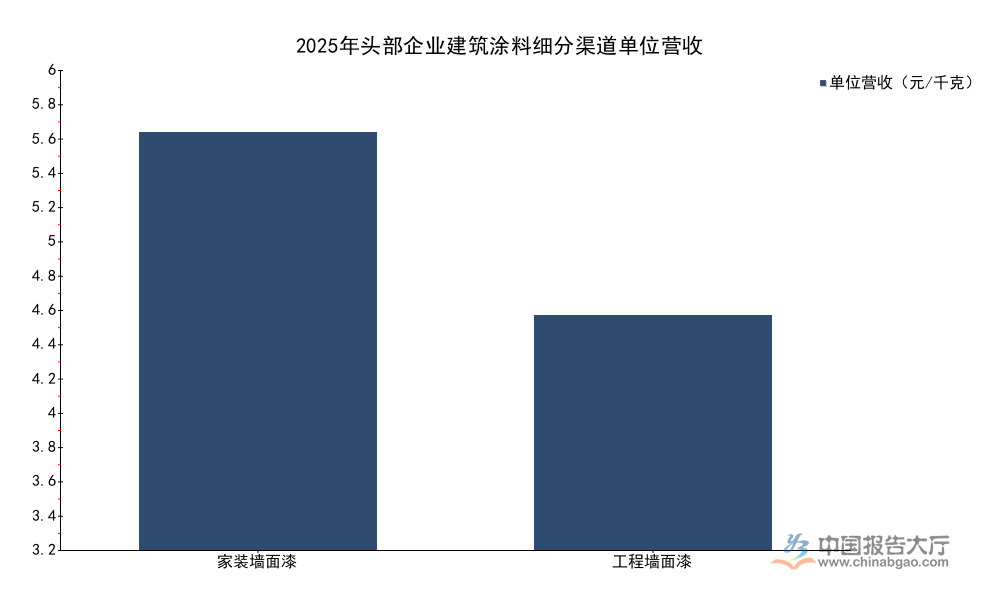

国内建筑涂料市场渠道分为To C家装零售与To B工程集采两大核心方向,家装渠道面向终端个人消费者,对品牌溢价接受度更高,消费者更愿意为环保、功能性、品牌口碑支付额外成本。工程渠道面向房地产开发、装修总承包企业,以批量走量为核心,甲方对价格敏感度更高,通常通过公开集采招标选择供应商,行业竞标压价现象较为普遍。国内头部上市建筑涂料企业2025年全年披露的细分渠道数据,清晰展现两大渠道的规模差异与定位区别,也能够反映当前行业的渠道结构特征。

| 细分渠道 | 营业收入(亿元) | 销量(亿千克) | 单位营收(元/千克) |

|---|---|---|---|

| 家装墙面漆 | 34.03 | 5.74 | 5.92 |

| 工程墙面漆 | 38.90 | 11.68 | 3.33 |

单位营收层面家装渠道较工程渠道高出近78%,规模层面工程渠道销量接近家装渠道的两倍,营收规模仅高出14%左右,这一差异直接反映两大渠道的定价逻辑不同,工程渠道依靠规模走量摊薄固定成本,家装渠道依靠品牌运营获取稳定溢价。不同渠道的竞争门槛也存在明显差异,家装渠道需要长期的品牌投入和经销商网络建设,新进入者难以在短期突破,工程渠道则需要资金垫付能力和大客户资源,中小厂商的资金实力不足,很难拿到核心大客户的订单。

1.2 盈利结构分化

1.2.1 细分品类盈利差异

不同渠道的定价逻辑直接传导至盈利水平,原材料成本端树脂、钛白粉等大宗商品价格在2025年整体保持平稳,头部企业的原材料采购规模大,议价能力相近,单位原材料成本差异不大,因此细分品类的毛利率差异主要来自渠道属性带来的定价权差异,而非成本端的差异。头部企业针对不同渠道的产品配方也存在一定调整,家装产品更多添加环保、功能助剂,成本略高于工程产品,但成本增幅远低于售价增幅,因此进一步放大了盈利差异。

| 品类 | 毛利率(%) |

|---|---|

| 家装墙面漆 | 50.79 |

| 工程墙面漆 | 37.55 |

| 整体建筑涂料业务 | 33.79 |

整体建筑涂料业务毛利率低于两个核心细分品类,主要因为企业整体营收包含腻子、辅料等低毛利配套业务,配套辅料拉低了整体盈利水平。家装渠道的高毛利属性,已经成为头部企业核心利润来源,头部企业也普遍加大家装渠道的门店建设、品牌推广投入,进一步巩固自身在家装市场的竞争优势,中小厂商很难在品牌层面与头部企业竞争。部分头部企业工程渠道毛利率反而高于整体水平,这背后是企业淘汰了低毛利的中小工程订单,聚焦核心大客户的结果。

二、头部企业竞争态势

2.1 财务运营表现

2.1.1 核心财务指标梳理

头部上市建筑涂料企业在2025年完成了前一轮房地产调整周期的出清,对高风险地产客户的应收账款减值计提已经基本完成,全年业绩回到正常增长轨道,核心财务指标清晰展现企业当前的运营健康程度,也能够反映头部企业在行业调整后的竞争优势。行业调整周期中,中小厂商普遍面临资金链断裂、应收账款坏账等问题,大量中小厂商退出市场,头部企业凭借充足的现金流承接了退出玩家留下的市场份额,核心指标进一步向好。

| 指标 | 数值(亿元) |

|---|---|

| 全年营业收入 | 125.27 |

| 全年归母净利润 | 7.75 |

| 全年扣非归母净利润 | 5.57 |

| 经营活动产生的现金流量净额 | 18.68 |

| 投资活动产生的现金流量净额 | -5.23 |

| 筹资活动产生的现金流量净额 | -16.30 |

经营活动现金流净额高于归母净利润,说明企业营收的现金质量较高,渠道管控能力较强,经销商渠道的预付款模式保障了现金流稳定。筹资活动现金流为负,主要是企业持续进行分红和股份回购,回馈股东,也说明企业对自身现金流状况有充足信心。投资活动现金流为负对应企业新增产能布局和功能性产品研发投入,为后续市场竞争储备动能。从费用结构来看,全年期间费用率为25.08%,其中销售费用率占比最高达到16.06%,符合建筑涂料行业品牌驱动的特征,头部企业需要持续投入品牌广告和经销商门店补贴,巩固渠道壁垒。研发费用率为2.26%,说明企业持续投入低VOC、功能性涂料产品研发,应对消费升级需求,当前消费者对家装涂料的环保性能、功能属性要求不断提升,净味、防霉、耐擦洗、抗病毒等功能性产品的市场占比持续提升,头部企业的研发投入能够帮助其抢占高端市场份额,进一步拉开与中小厂商的差距。中小厂商受限于资金实力,研发投入占比普遍不足1%,难以推出符合高端市场需求的产品,只能在低毛利的低端工程市场竞争,利润空间被持续压缩,部分经营不善的厂商已经直接退出市场,推动行业集中度持续提升。从盈利质量来看,全年扣非归母净利润为5.57亿元,对应非经常性损益约2.18亿元,主要来自政府补贴和应收账款转回,核心主业盈利仍保持稳定,不排除后续地产风险出清后,主业盈利会进一步提升。

2.2 短期竞争动向

2.2.1 一季度渠道销售变化

2026年初房地产行业竣工交付数据回暖,前期停工的项目陆续完成交付,带动装修需求释放,家装市场和工程渠道都出现不同程度的复苏,一季度头部企业的细分渠道销售数据,能够反映当前市场的短期变化趋势,也能够验证竣工回暖对行业的带动作用。头部企业作为行业核心玩家,其销售变化通常领先行业整体水平,能够提前反映行业的趋势变化。

| 细分渠道 | 营业收入(亿元) | 销量(亿千克) | 单位售价(元/千克) |

|---|---|---|---|

| 家装墙面漆 | 7.30 | 1.40 | 5.23 |

| 工程墙面漆 | 5.39 | 1.70 | 3.17 |

一季度家装渠道单位售价较2025年全年有所下滑,主要是年初行业普遍推出促销活动拉动节后消费,以价换量带动销量增长。工程渠道销量占比较2025年全年明显提升,对应竣工需求回暖带动工程集采订单增长,前期积压的交付需求逐步释放。这一趋势能否持续,仍有待观察,当前新开工数据尚未出现明显回升,后续工程需求的增长缺乏长期支撑,家装需求主要受存量翻新和交付带动,存量翻新需求的稳定性相对更高。

核心洞察

- 建筑涂料渠道分化格局稳固,家装渠道50%以上的毛利率是头部企业核心利润增长极

- 头部企业现金流健康,行业出清后份额集中趋势仍将延续

- 工程渠道随竣工回暖短期反弹,长期需求稳定性仍有待观察

如需获取定制化产业研究服务,可联系专业市场调研机构对接。