中国报告大厅网讯,作为精密光学成像系统的核心组件,光学镜头用于光线汇聚与图像生成,是消费电子、汽车智能化、安防监控等多个高增长赛道的核心中游部件,其市场表现直接反映下游终端的技术迭代需求与行业景气度。

一、行业成本结构与供需规模

1.1 制造环节核心成本构成

光学镜头制造属于资本与技术密集型产业,成本结构直接反映行业盈利特征与产业链议价能力,国内头部光学镜头制造企业的成本构成具有较强的行业代表性,直接材料、直接人工与制造费用构成三大核心成本板块,各板块占比基本稳定,不会出现无重大原因的大幅波动。从行业特性来看,光学镜头生产需要采购大量的光学原材料,同时对加工精度的要求极高,需要投入大量固定资产用于生产设备,成本结构的特征直接决定了行业的进入壁垒与盈利空间。

| 成本项目 | 占比(%) |

|---|---|

| 直接材料 | 79.6 |

| 直接人工 | 12.9 |

| 制造费用 | 7.5 |

成本结构中直接材料占比接近八成,说明行业对上游原材料供应商的议价能力相对较弱,原材料价格波动会直接影响制造企业的毛利率水平。直接人工占比约一成出头,反映行业生产环节仍保留一定的劳动密集型特征,部分非标准化产品的组装仍依赖人工操作,劳动力成本的变动也会对行业盈利产生一定影响。直接材料主要包括光学玻璃、光学塑料、镀膜材料等,其中光学玻璃的占比在直接材料中超过一半,近年来上游光学玻璃产能逐步向国内集中,行业原材料供给稳定性较十年前明显提升,但高端低色散光学玻璃仍部分依赖进口,价格波动对成本的影响仍较为明显。制造费用主要包括设备折旧、厂房租金与能源消耗,光学镜头制造对高精度磨床、镀膜设备等固定资产的投入要求较高,因此折旧占制造费用的比例超过六成,新进入者面临较高的资金壁垒,需要一次性投入数亿元用于设备采购,中小资本很难进入行业核心圈层。现有头部企业已经完成了主要产能的布局,折旧压力相对稳定,成本优势相较于新进入者更为明显。

1.2 国内市场供需与贸易结构

中国作为全球最大的光学镜头生产基地,产量占全球总量的比例超过七成,供需特征与全球市场存在一定差异,进出口贸易数据更能反映国内产业的层级结构,不同附加值的产品在进出口环节呈现出完全不同的特征。国内光学镜头产业经过几十年的发展,已经形成了完整的产业链体系,从上游原材料加工到中游镜头制造再到下游终端组装,各个环节都有大量产能布局,产量规模持续增长以满足下游需求。

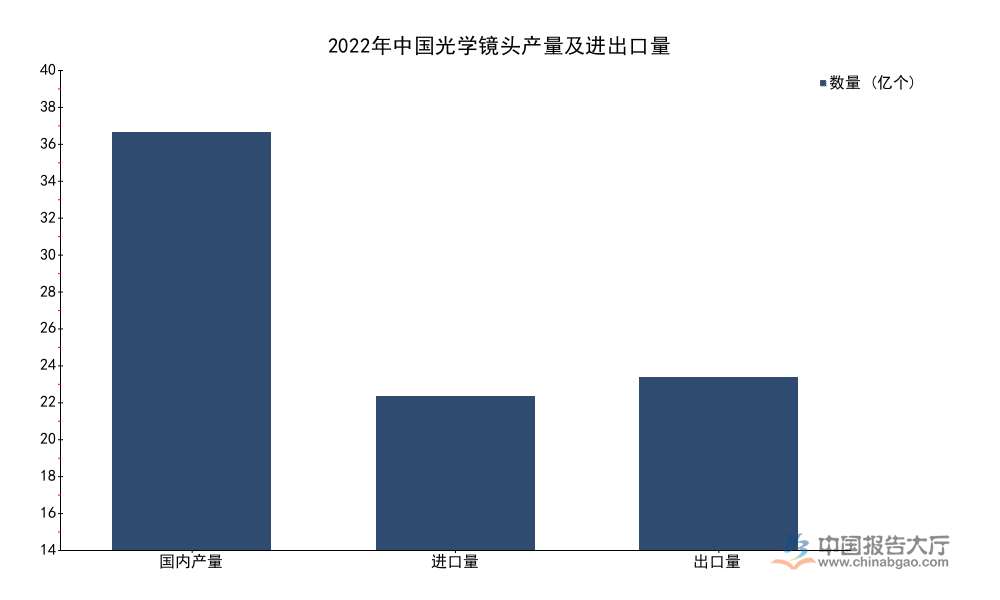

国内产量除满足国内下游终端组装需求外,大量产品出口海外市场,同时国内高端光学镜头仍存在一定进口需求,2022年的公开数据清晰展现了这一贸易结构特征。

| 指标 | 数量(亿个) |

|---|---|

| 国内产量 | 39.11 |

| 进口量 | 14.38 |

| 出口量 | 16.13 |

国内产量远高于进出口净额,说明下游终端组装环节大量产能也集中在中国,本土形成了从光学镜头制造到终端产品组装的完整产业链,产业集群效应明显。出口量略高于进口量,但对应金额层面,进口总金额271.35亿元高于出口总金额240.5亿元,反映出进口产品以高附加值高端镜头为主,出口产品以中低端量产镜头为主,产业层级差异明显。这一特征仍会在一定时期内延续,国内企业对高端镜头的技术突破仍在持续推进,替代进口的过程需要时间。2022年国内产量同比增长9.6%,增速符合行业发展趋势,下游需求的稳定增长带动产量持续扩张,国内产能仍然保持一定的扩张速度,满足全球市场的订单需求。全球市场2022年规模达到615.8亿元,同比增长12.31%,中国市场增速为10.62%,略低于全球平均水平,主要原因是全球市场增长更多来自高端产品的价格拉动,而中国市场增长主要来自量产规模的扩张,价格端的拉动效应相对较弱,产量增速与营收增速的差异也符合这一逻辑。

二、细分市场表现与竞争格局

2.1 细分领域业务结构特征

头部企业的业务结构反映了整个行业的资源分配趋势,国内最大的光学镜头龙头企业舜宇光学科技的业务结构,清晰展现了光学相关业务的占比分布,不同业务板块的定位差异明确,资源倾斜方向也清晰可见。光电产品板块以手机镜头、车载镜头等终端光学产品为主,是企业营收的核心来源,光学零件板块主要为上游镜片加工,为其他终端企业提供零部件,光学仪器板块占比极低,对企业营收影响有限。

| 业务板块 | 营收占比(%) |

|---|---|

| 光电产品 | 70.3 |

| 光学零件 | 28.5 |

| 光学仪器 | 1.2 |

三个板块营收占比合计为100%,结构清晰,光电产品占比超过七成,说明终端光学产品是头部企业的核心发力方向,光学零件业务占比约两成八,仪器业务占比极低,企业资源持续向终端高增长细分领域倾斜。多数行业内产能都向车载、手机等大需求量细分领域集中,资源倾斜方向与下游需求增长趋势保持一致。2022年舜宇光学科技主营业务营收为331.97亿元,同比下降11.5%,毛利率为19.9%,主要受当年手机终端需求下滑的影响,消费电子行业的周期性波动传导至中游光学镜头环节,带动龙头企业营收出现短期下滑,这一波动属于行业周期性正常表现,并未改变行业长期增长趋势。

车载镜头是近年来光学镜头行业增长最快的细分领域,随着汽车电动化智能化渗透率提升,单车搭载的车载镜头数量从传统的1-2颗提升至现在的5-8颗,高端智能驾驶车型更是超过10颗,带动车载镜头出货量持续增长,国内龙头企业2024年前三季度出货量达到0.8亿件,同比增长11.6%,增速高于整体光学镜头行业平均水平,主要驱动力来自单车搭载量的提升。全球市场龙头企业占有率达到36.2%,已经建立了明显的竞争优势,技术与客户资源壁垒较高,新进入者很难在短时间内撼动龙头地位。安防镜头是另一个重要细分领域,2025年安防光学镜头整体营业收入达到20.2亿元,其中传统主业产品收入10.78亿元,创新产品收入7.89亿元,创新产品占比已经接近四成,反映安防镜头领域正在从传统的定焦镜头向变焦、高清、智能识别方向迭代,产品结构升级趋势明显,创新产品已经成为拉动企业营收增长的重要动力。

2.2 头部企业财务与融资动态

国内二线光学镜头头部企业专注于细分领域深耕,经营与融资动态可以反映行业二线企业的发展趋势,宇瞳光学作为国内安防镜头领域的核心企业,2025年披露了前三季度财务业绩与非公开发行股票的融资调整方案,相关数据可以反映二线企业的经营状态与战略方向,近年来二线企业纷纷加大对高增长细分领域的布局,试图抢占更多市场份额,融资是企业实现产能扩张的重要手段。

宇瞳光学此次调整非公开发行募集资金总额,根据资本市场环境优化了融资方案,同时前三季度利润数据反映了企业当期的经营成果,各项数据公开透明,符合监管要求。

| 项目 | 金额(万元) |

|---|---|

| 归母净利润 | 18794.59 |

| 扣非归母净利润 | 18571.76 |

| 调整后募集资金总额 | 89000.00 |

归母净利润与扣非归母净利润差距较小,说明企业非经常性损益对利润的影响极低,盈利质量较高,主营业务对利润的贡献稳定。募集总额从原定的100000万元调整至89000万元,一定程度上反映了资本市场对光学制造赛道的定价有所调整,企业也根据市场情况调整了融资规模,此次募集资金主要用于高端光学镜头产能扩张与技术研发,投向车载镜头与高端安防镜头领域,反映二线企业也在积极向高增长细分领域布局,试图分流头部企业的市场份额。

联创电子2024年全年新增专利授权326项,专利数量的快速增长反映行业内企业都在加大技术研发投入,应对下游对高端光学镜头的技术要求提升,行业内专利竞争日益激烈,核心技术专利已经成为头部企业构建竞争壁垒的主要手段,2024年9月以来,部分专注于高端领域的企业新增专利数量达到50项,研发投入占营收比例持续维持在5%以上,技术迭代速度明显快于十年前,行业整体技术水平不断提升,对进口高端产品的替代速度也在逐步加快。高端光学镜头的技术突破不仅需要专利积累,还需要生产工艺的长期迭代,经验积累的壁垒较高,国内企业的替代过程仍需要时间,尚不明确多久能完成高端领域的全面替代,仍有待观察。光学镜头行业的增长驱动力仍然明确,下游汽车智能化、安防高清化、消费电子升级的需求仍然存在,行业长期增长趋势没有改变,头部企业的竞争优势将会持续强化,二线企业在细分领域的突破也会带来行业格局的动态调整。

核心洞察

- 光学镜头制造直接材料占比近80%,行业对上游价格波动敏感度较高

- 车载镜头龙头全球市占达36.2%,成熟竞争壁垒已经成型

- 国内产业分层特征明显,高端镜头进口替代仍在推进

如需获取光学镜头细分领域最新供需与企业竞争数据,可对接专业产业研究机构获取定制化研究成果。