中国报告大厅网讯,酱腌菜作为国内消费规模稳定的调味副食品,竞争格局逐步从分散走向集中,监管政策、消费升级与资本入局共同推动行业结构调整。酱腌菜以蔬菜为核心原料,经盐渍、酱渍、发酵等工艺加工而成,涵盖瓶装、袋装、散装等多种产品形态,下游对接食品加工与零售渠道,上游依托蔬菜种植与辅料供应产业。原料供给的稳定性直接决定行业成本波动,也影响不同规模企业的竞争优势,进一步拆解产业基础端的格局可清晰观察头部企业的壁垒构建逻辑。

一、产业链基础竞争格局

1.1上游原材料供给

1.1.1核心原料供需格局

酱腌菜行业的核心原料为鲜蔬菜,辅料包括食盐、食糖、酱料,原料成本占生产成本的60%以上,原料供给的稳定性和价格波动直接影响加工企业的利润空间。我国蔬菜产业整体规模大,持续保持扩张态势,为酱腌菜加工提供了充足的原料基础。从公开统计数据来看,2019年至2022年国内蔬菜种植与产出数据保持连续增长,年度波动符合农业生产的正常规律,未出现因极端天气或政策调整导致的大幅异动。不同统计口径的数据交叉验证后,整体趋势一致,可反映国内蔬菜原料的供给走势,辅料方面食盐、成品糖国内产能充足,完全可以满足酱腌菜加工的需求,不会出现系统性短缺。

| 年份 | 播种面积(千公顷) | 产量(万吨) |

|---|---|---|

| 2019 | 20862.74 | 72102.6 |

| 2020 | 21485.48 | 74912.9 |

| 2021 | 21985.71 | 76700.0 |

| 2022 | 22375.00 | 79100.0 |

连续四年数据显示,国内蔬菜播种面积年均增长约2.3%,产量年均增长约3.1%,产量增速高于播种面积增速,反映单产水平持续提升。酱腌菜加工所用的青菜头、萝卜等品类均属于大宗蔬菜品类,整体供给冗余,不会出现原料短缺的系统性风险。不同规模企业在原料端的竞争力差异显著,头部企业多采用订单农业模式,提前与种植基地签订收购协议,锁定原料品质和收购价格,可有效平滑年度价格波动带来的成本影响。中小产能尤其是小作坊多采用零散采购模式,缺乏议价能力,原料价格上涨时利润空间会被大幅压缩,部分不合规主体甚至会通过降低原料品质或超标使用防腐剂控制成本,这也为监管端的产能出清提供了依据。头部企业已经构建了清晰的成本和品质壁垒,中小参与者难以在短时间内追上,这一优势会进一步传导到中游加工和下游品牌竞争环节。部分特色酱腌菜对原料品种有特殊要求,区域性原料集中分布也形成了区域品牌的天然壁垒,外地头部企业切入相关赛道需要承担更高的原料适配成本。

1.2中游加工产能格局

1.2.1加工产能分布特征

酱腌菜行业进入门槛较低,早期形成了大量零散分布的小作坊产能,供应本地农贸市场和餐饮渠道,随着食品安全监管趋严和消费升级,产能结构逐步分层,形成了三个清晰的产能层级:第一层级是零散小作坊,主要生产散装产品,供应本地低线市场,产能占比超过六成,但产值占比不足三成,这类产能普遍缺乏标准化生产流程,质量管控能力不足,近年来被淘汰的速度加快;第二层级是区域品牌企业,拥有标准化生产厂房,获得相关生产资质,主要供应区域内的商超和零售渠道,产品带有鲜明的地方特色,覆盖半径大多在500公里以内;第三层级是全国性头部企业,拥有规模化自动化生产线,品牌影响力覆盖全国,部分产品出口海外,产能占比不足一成,但产值占比超过五成,是行业增长的核心动力。从区域分布来看,四川、重庆、浙江、广东是国内酱腌菜的主要产区,这些区域既有悠久的酱腌菜消费传统,也靠近核心原料产地,物流配套完善,形成了产业集聚效应。

监管政策是推动产能结构调整的核心动力,近年各级市场监管部门持续加大对酱腌菜产品的抽检力度,对防腐剂超标、微生物不合格的产品进行查处,当前国内执行的酱腌菜食品安全标准中,苯甲酸及其钠盐限值为1.0g/kg,糖精钠限值为0.15g/kg,近期公开抽检信息显示,部分中小品牌产品存在超标问题,反映中小产能的质量管控能力仍达不到标准要求。中小产能的质量问题本质是成本问题,为了延长产品保质期、降低原料成本,部分小作坊会超标使用防腐剂,而头部企业拥有规模化生产优势,可通过冷链配送、密封包装等技术手段控制产品品质,不需要依赖超标防腐剂,监管趋严会加速不合规中小产能退出,释放出的市场份额会逐步被头部企业和区域品牌吸纳。产能分层的格局下,头部企业近年也在通过技术升级提升生产效率,生产效率较五年前提升约30%,进一步降低了单位生产成本,拉大了与中小产能的成本差距。这意味着中游产能的集中化趋势会持续推进,未来产能份额会进一步向头部企业集中。

二、品牌市场竞争格局

2.1细分赛道份额结构

2.1.1核心细分赛道占比

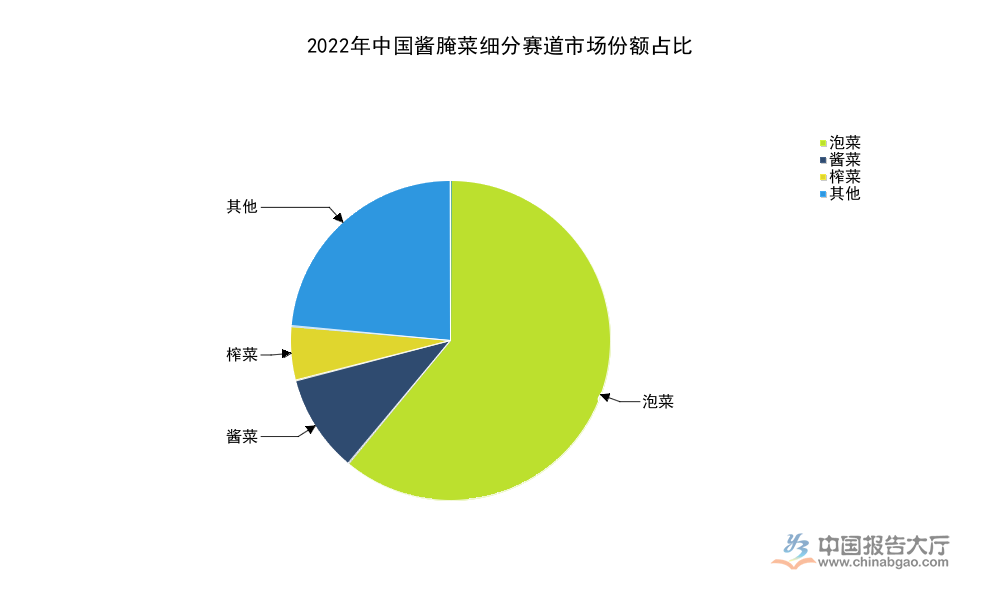

酱腌菜行业按照产品工艺可以分为泡菜、酱菜、榨菜、腌菜等多个细分赛道,不同赛道的消费场景和竞争逻辑存在差异。泡菜适配家庭佐餐、户外餐饮、火锅配菜等多个消费场景,受众基数大,市场规模占比最高,榨菜因为产品标准化程度高,运输储存方便,更容易完成全国化品牌布局,头部品牌集中度远高于其他赛道,酱菜则以地方特色产品为主,不同区域的产品口味差异较大,全国性品牌难以统一口味,因此市场份额较为分散。2022年公开统计数据覆盖了三个核心细分赛道的占比,可清晰反映当前酱腌菜行业的产品结构。

| 细分品类 | 市场份额占比(%) |

|---|---|

| 泡菜 | 61.03 |

| 酱菜 | 9.94 |

| 榨菜 | 5.39 |

| 其他 | 23.64 |

现有公开数据仅覆盖三个核心细分品类,其余品类多为地方特色腌菜,缺乏统一统计口径,占比接近四分之一,反映酱腌菜行业仍存在大量区域小众品类,尚未完成全国性品牌整合。头部企业近年也在切入萝卜、糖蒜等其他细分品类,寻找新的增长空间。不同细分赛道的竞争态势差异明显,泡菜赛道规模最大,但集中度较低,除吉香居等少数全国性品牌外,多数参与者为区域品牌,还有部分进口韩国泡菜占据高端细分市场,留给国内品牌的整合空间较大。榨菜赛道规模虽然不大,但集中度极高,头部品牌已经完成全国化布局,中小品牌难以撼动头部地位,行业增长主要来自产品升级和价格提升,而非份额抢占。酱菜赛道整体规模小,且分散,多数区域品牌维持稳定经营,鲜有全国性品牌大规模切入,竞争格局长期保持稳定。从赛道演化趋势来看,未来泡菜赛道的集中度会逐步提升,头部企业会凭借品牌和渠道优势整合区域市场,推动行业整体集中度提升。

2.2头部企业竞争态势

2.2.1头部企业增长表现

国内酱腌菜行业的头部企业主要包括涪陵榨菜、吉香居等,其中涪陵榨菜是榨菜赛道的龙头,已经完成全国化布局,品牌认知度高,渠道覆盖全国各级零售市场,吉香居是泡菜赛道的核心企业,近年股权变动频繁,企业增长速度加快,资本关注度持续提升。从历年营收数据可以观察头部企业的增长态势,也能反映行业整体的增长速度。头部企业的增长一方面来自行业整体规模扩张,另一方面来自对中小品牌市场份额的抢占,包装化产品对散装产品的替代也推动头部企业营收增长,资本入局也为头部企业扩张提供了资金支持。

| 企业 | 年份 | 营业收入(亿元) |

|---|---|---|

| 涪陵榨菜 | 2016 | 11.21 |

| 涪陵榨菜 | 2021 | 25.19 |

| 吉香居 | 2010 | 1.23 |

| 吉香居 | 2022 | 9.89 |

五年间涪陵榨菜营收增长超过一倍,年复合增长率超过17%,十二年间吉香居营收增长超过七倍,反映头部企业的增长速度显著高于行业平均水平。2026年初吉香居的股权交易对价达到16.8亿元,资本对头部酱腌菜品牌的估值认可度提升。涪陵榨菜2025年全年推出55支新品,覆盖多个细分品类,其中萝卜产品增速超20%,成为新的增长极,年轻向产品脆口榨菜芯抖音直播单场销量破10万袋,反映头部企业对年轻消费群体需求的适配能力逐步提升。当前涪陵榨菜产品已经覆盖86个国家,国际市场逆势增长14%,出口市场成为头部企业新的增长曲线。

吉香居方面,股权结构历经多次调整,从2010年韩国希杰以3188.92万元收购49%股权,到2016年希杰增持至60%,再到2023年希杰退出,2026年方源资本收购92%股权,股权变动过程也反映了国内酱腌菜行业投资价值的提升。当前吉香居创始人重新成为实际控制人,红杉资本、腾讯分别持股23%、8.43%,资本加持下吉香居的扩张速度有望进一步加快,未来会与涪陵榨菜形成更直接的竞争,推动行业整体品牌化升级。反观中小品牌,在头部企业的渠道和品牌优势挤压下,生存空间不断缩小,部分区域品牌会被头部企业并购,成为头部企业产品线的补充,部分缺乏核心竞争力的品牌会逐步退出市场。

整体来看,酱腌菜行业的竞争格局已经进入集中化加速阶段,头部企业的份额会持续提升,行业整体品牌化水平会不断提高,部分不合规产能会持续出清,留给新进入者的空间并不多,不排除未来会有更多资本入局并购优质区域品牌,进一步推动行业结构调整。

如需获取酱腌菜行业细分赛道深度调研数据,可联系专业产业研究机构。

核心洞察

- 国内蔬菜原料供给充足,头部企业通过订单农业构建稳定成本壁垒,中小产能成本劣势凸显

- 泡菜细分赛道占比超六成,集中度较低,未来整合空间较大

- 头部企业营收增速远超行业平均,集中度提升趋势明确